自己破産をすると、事実上、一定期間はローンを組んだりクレジットカードを作ったりできなくなります。そのような制約がなくなるのが「自己破産から10年経過後」と聞いたことがある方もいらっしゃるでしょう。

この「10年経過後」という数字は、従来、信用情報機関に自己破産に関する情報が登録されるのが、最長で10年間だったためです。

もっとも、最近、自己破産の情報が登録される最長の期間が10年から7年に変更されました。そこで、現在は、自己破産をしてから10年経過後ではなく、7年程度でローンを組んだりクレジットカードを作ったりできるようになる可能性があります。

ここを押さえればOK!

登録期間が過ぎると、事故情報は消去されます。その後、クレジットカードやローンの申し込みが可能になりますが、以前の債権者やそのグループ会社では審査が通りにくい場合があります。また、「クレジットヒストリー」が白紙になるため、審査が通常より厳しくなる可能性があります。

自己破産後も、デビットカードやプリペイドカードは利用可能ですが、キャッシュレス決済の使用は慎重に行うべきです。ローンについても同様の注意が必要で、安易な利用は避けるべきです。

クレジットカードやローンの申し込み時は、事故情報が確実に消去されているか確認し、一度に複数の申し込みを行わないよう注意が必要です。

自己破産についてお悩みの方はアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

自己破産の場合の信用情報機関への登録について

前提として、信用情報と自己破産について簡単にご説明します。

(1)信用情報機関とは?

自己破産をすると「『ブラックリスト』に載る」ということを聞いたことのある方もいらっしゃるでしょう。

これは、金融機関が「ブラックリスト」なる名称のリストを作成しているわけではなく、俗に「ブラックリスト」と言われているのは、信用情報機関にいわゆる事故情報が登録されることを指します。

信用情報機関と事故情報についてご説明します。

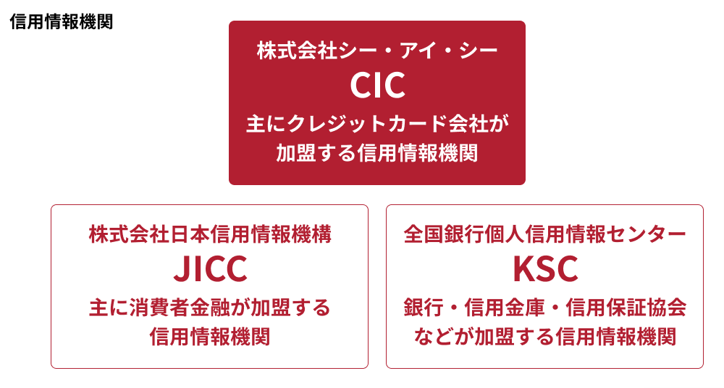

現在、日本には、次の3つの信用情報機関があります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報機関センター(KSC)

消費者金融などの貸金業者、信販会社、銀行・信用組合などの金融機関は、それぞれ、上記のいずれかの信用情報機関に加盟(複数の信用情報機関に加盟していることもある)しています。

そして、利用者からクレジットカードやローンなどの申込みを受けた際の申込情報や、契約をした際の契約状況、返済状況などを、逐次、加盟する信用情報機関に登録しているのです。

これらの、契約の申込みに関する情報や契約・返済等に関する情報を『信用情報』と言います。

そして、信用情報の中でも、延滞や自己破産など、当初の契約どおりの返済ができておらず個人の経済的信用力を疑わせるような情報を、俗に「事故情報」と呼ぶことがあります。

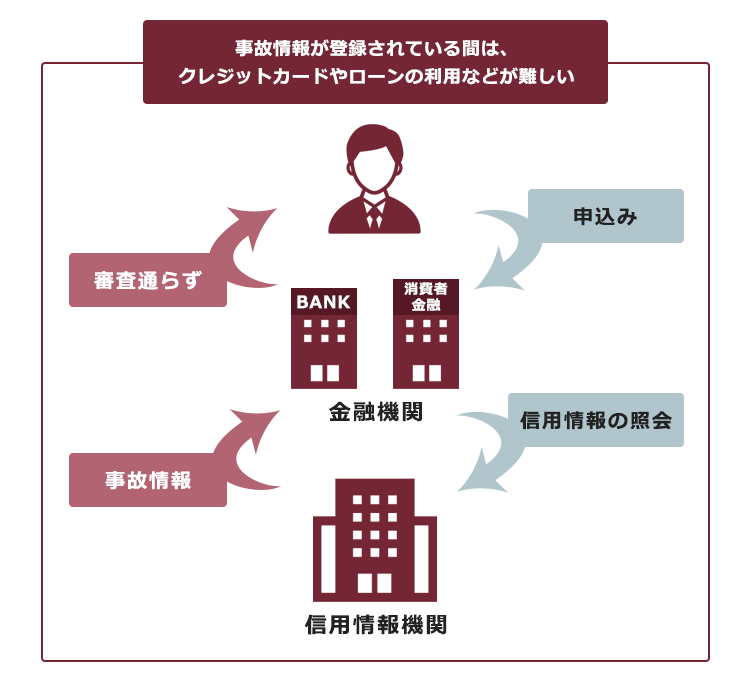

貸金業者などは、クレジットカードやローンの申込みを受けると、与信審査のために、申し込んだ人の信用情報を信用情報機関に照会します。

その際、事故情報の登録があると、与信審査に通りにくくなります。

このような、信用情報機関に事故情報が登録されている状態を、俗に「『ブラックリスト』に載っている」などと呼んでいるのです。

事故情報が影響するのは、クレジットカードやローンの借入申込みや、第三者の保証人になろうとする場合等の、その人の支払能力が問題となる場面です。

(2)自己破産をした時に登録される信用情報と登録期間は?

自己破産は、3つの信用情報機関いずれにおいても「事故情報」として扱われます。

債務者が自己破産をすると、債権者は、自社が加盟する信用情報機関にその旨登録します。この時、自己破産に関する情報が登録されるのは債権者が加盟する信用情報機関ですが、3つの信用情報機関では事故情報が共有されていますので、いずれかの信用情報機関に加盟していれば、全ての信用情報機関の事故情報を確認することができます。

ただし、いわゆる「事故情報」は、永遠に登録されているわけではありません。

信用情報機関ごとに、事故情報の種類ごとに違いはありますが、いずれにしても一定期間の後に事故情報は抹消されます。

自己破産をした場合、信用情報機関に登録される情報と登録期間は次のとおりです。

| 信用情報 機関 | 信用情報に登録される情報 | 情報が登録される流れなど | 登録期間 |

|---|---|---|---|

| CIC | ・「異動」 ・「法的手続」 ・「法定免責」 | ・破産手続開始決定により、返済状況欄に「異動」、補足内容欄に「法的手続」と登録される。 ・免責許可決定があると、終了状況欄に「法定免責」と登録される。 | 契約期間中および 契約終了後5年以内 |

| JICC | ・「破産申立」 | ・破産の申立てにより、異動参考情報等欄に「破産申立」と登録される。 | 【契約日2019年9月30日以前】 当該事実の発生日から5年以内 (申立ての取下げがあった場合は、その時点まで) 【契約日2019年10月1日以降】 契約継続中及び契約終了後5年以内 (※申立ての取下げがあった時は、その時点まで) |

| KSC | ・「破産手続開始」 ・「強制回収手続」 | ・破産手続開始決定が官報に掲載されると、官報公告区分欄に「破産手続開始決定」と登録される。 ・また、完了区分欄に「強制回収手続」と登録される。 | 破産手続開始決定の日から7年以内 |

※2023年3月時点の情報です。随時、変更される可能性があります。

※自己破産の前に、一定期間、借金の返済を滞納したり、代位弁済・保証債務履行などがされたりした場合などは、別途事故情報が登録される可能性があります。

信用情報機関に登録される事故情報とその登録期間について詳しくはこちらの記事をご確認ください。

自己破産をした際、事故情報が登録される時点は信用情報機関ごとに異なりますが、最も長い期間登録される可能性があるのは、表の一番下、KSCの「破産手続開始決定の日から7年以内」です。

なお、「自己破産から10年経過後でないとローンが組めない」といわれているのは、従前、KSCの登録期間が7年ではなく10年であったからです。今は、KSCの登録期間が7年に変更されましたから、従前より短い期間で自己破産に関する情報は、信用情報機関から抹消されます。

ですから、自己破産をした場合には、裁判所での手続から5年~7年経過すると、自己破産についての事故情報は信用情報機関から消えることになります。

自己破産から7年経過後にクレジットカードは作成できる?

自己破産をした場合でも、5年~7年経過して事故情報が消えた後であれば、クレジットカードを再び作成できる可能性があります(*実際にクレジットカードを契約するかどうかはカード会社の判断によります。)。

ただし、自己破産の際に債権者となっていた会社やそのグループ会社では、クレジットカードを作成できない可能性があります。

会社によっては、ある人が自己破産をしたという情報を内部で保管しており(いわゆる「社内ブラック」)、「またこの人は自己破産をしてしまうかもしれない」と警戒されて審査に通らない可能性があるためです。

また、自己破産した方は、「クレジットヒストリー」が白紙になっているため、審査を通常よりも通過しにくくなる場合もあります。

クレジットヒストリーとは、クレジットカードやローンの利用履歴等です。

自己破産をすると、基本的には、手持ちのクレジットカードは強制解約されますし、事故情報が登録されている間はクレジットカードの更新・新規契約ができません。そのため、自己破産後しばらくは、信用情報に何も情報が登録されない期間が続きます。さらに登録期間の経過により、事故情報が抹消されると、その人の信用情報は何も記録されていない状態になりますが、このような状態を俗に「ホワイト」と言います。

そこで、新たにクレジットカードを作る際、「信用情報の記録がないということは、過去に事故情報が登録されていた可能性がある」と、金融機関から判断され、審査を通りにくくなる可能性があります。

自己破産後にクレジットカードを作成できるかどうかについて、詳しくはこちらの記事をご覧ください。

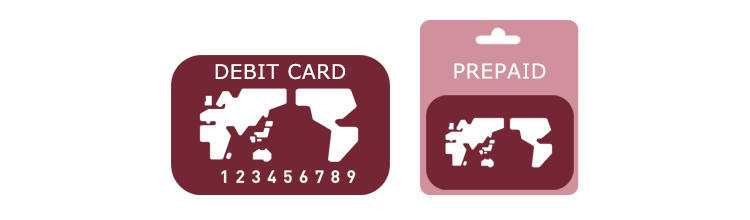

(1)事故情報が残っている間も、デビットカード等なら作成できる可能性あり

事故情報が登録されている間、キャッシュレス決済が全く利用できなくなってしまうわけではありません。

利用と同時に口座からお金が引き落とされるデビットカードや、あらかじめ入金した分の額しか利用できないプリペイドカード等であれば、申込みの際に信用情報機関への照会が原則として行われません。

これらは、利用に際して信用情報を確認されないため(*クレジット機能がついているものを除く)、自己破産の手続を取ったという事実によって、これらのカードが使えなくなってしまう可能性は低いといえます。

(2)自己破産後のキャッシュレス決済利用の注意点

キャッシュレス決済は現金よりも「お金を使った」という感覚が希薄になりがちで、お金の使い過ぎにつながりかねません。

実際に所持している範囲のお金しか使えないという点では、デビットカードやプリペイドカードはクレジットカードほどの浪費のリスクはないとも言えますが、お金を使った感覚が薄くなりがちという点では共通しています。

自己破産の手続後は、キャッシュレス決済の利用は必要最小限にとどめたほうがいいでしょう。

自己破産から7年経過後にローンは組める?

ローンの場合も、自己破産についての事故情報が消えた後であれば、組むことができる可能性はあります。

ただ、クレジットカードの場合と同様に、次の点に注意が必要です。

- 自己破産の際に債権者となっていた会社や同グループの会社では、ローンを組めない可能性がある

- クレジットヒストリーが白紙のため、審査が通りにくい可能性がある

安易なローン利用は危険!

また、ローンを組みたいと思っても、慎重に検討する必要があります。

安易にローンを組んで支払ができなくなってしまっても、2回目以降の自己破産の申立ての場合、免責許可決定を獲得できない可能性があります。

本当にローンを組まねばならないのか、念入りに確認してください。

自己破産の手続後にローンを組もうとする際のことについて、詳しくはこちらの記事をご覧ください。

まずは、安定収入を得られる職業に就いた上で、デポジット式のクレジットカードを作って利用実績を積み上げるなどして信用を高めると、クレジットカードを作ったり、ローンを組むことができやすくなるようです。

自己破産後にクレジットカードやローンの申込みをする際の注意点

それでは、自己破産後にクレジットカードやローンの申込みをするときの注意点を説明します。

(1)事故情報が抹消されているか確認する

「もう事故情報は消えているはず」と思っていても、まだ登録が残っている可能性があります。

自己破産の事故情報があれば、審査は原則として通らないため、申込みをする前に事故情報が消えているかどうか確認しておくことがおすすめです。

事故情報を含む信用情報については、信用情報機関への照会を行うことで確認できます。

照会の方法について、詳しくはこちらの記事をご覧ください。

(2)一気に複数の申込みを行わない

クレジットカードやローンを申し込む際、貸金業者などは信用情報を確認しますが、いつ、どの会社が信用情報を確認したかという照会記録はCIC、JICC、KSCのいずれも残しています。

そこで、照会記録を確認すれば、利用者が、同時期に複数の申込みをしていることがバレてしまうのです。

複数の会社に一気に申込みをして、申込みの事実が信用情報機関に登録されると、審査が通りにくくなる可能性があります。

短期間に複数の申込みをするということは、お金に困っている人だと判断されてしまう可能性があるためです。

複数の会社に一気に申込みを行うことは避けましょう。

照会記録の保有期間は、CICは情報にアクセスした日から6ヶ月、JICCは照会日から6ヶ月以内、KSCは照会日から1年以内(ただし、会員への回答は6ヶ月以内)ですので、新たなクレジットカードやローンの申込みは、6ヶ月以内に連続しないように注意してください。

【まとめ】自己破産の手続をしても、永遠にクレジットカードやローンを利用できなくなってしまうわけではない

今回の記事のまとめは次のとおりです。

- 自己破産の手続を取った事実は一定期間信用情報機関に登録されるが、この情報は自己破産の手続から5年~7年が経過すると消えるのが通常。

- 最長で自己破産の手続開始決定から7年経過すれば、クレジットカードやローンを利用できる可能性はある。

- 自己破産の手続後にクレジットカードやローンの申込みを行う際は、事前に事故情報が消えているか確認のうえで、一気に複数の申込みをしないようにする。

自己破産の手続の後は、お金の浪費や借金を繰り返さないように心がける必要がありますが、永遠にクレジットカードやローンを利用できなくなってしまうわけではありません。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年3月時点。ただし返金の対象外となる例外ケースがあります)。

自己破産についてお悩みの方はアディーレ法律事務所にご相談ください。