「自己破産では、財産を手放さないといけないんだよね…できれば手元に残しておきたい…隠しておいたらダメかな?」

自己破産の手続では、原則として一定の財産を手放さねばなりません。

自己破産後の生活への不安から、少しでも財産を残しておきたいと思う方もいらっしゃるかもしれません。

ですが、自己破産の手続で処分されないように財産隠しをしてしまうと、「詐欺破産罪」という犯罪が成立するおそれがあります。

また、財産隠しをすると、せっかく自己破産をしても借金の返済を免除してもらえない(免責不許可)可能性もあります。

自己破産といえども全ての財産が処分されるわけではありません。

自己破産は、破産をする方の経済的な立ち直りを目指した手続ですので、自己破産後の生活に備えて一定の財産は残しておけます。あえて財産隠しのリスクをおかす必要はありません。

この記事では、次のことについて弁護士がご説明します。

- 財産隠しが発覚するきっかけ

- 財産隠しをすると、免責不許可となる可能性

- 財産隠しについて成立する可能性がある「詐欺破産罪」

- 手放したくない財産がある場合の代替手段

ここを押さえればOK!

財産隠しは破産手続きの公正さを損ねる行為であり、免責不許可事由となる可能性があります。免責不許可事由が認められると、借金の免除を受けることができず、返済義務が残ることになります。

また、財産隠しは詐欺破産罪として刑事罰の対象となる場合があります。詐欺破産罪は、債権者を害する目的で財産を隠したり処分したりする行為に対して適用されます。 自己破産を検討する場合には、財産隠しをせずに正直に申告することが重要です。また、任意整理や個人再生などの債務整理手続きも検討することで、財産を残しながら借金問題を解決することができる場合もあります。

弁護士に相談して最適な方法を選ぶことをおすすめします。

財産隠しとは、具体的にはどんな行為?

「財産隠し」には、いろいろな態様が考えられます。具体的には次のような行為が財産隠しにあたる可能性があります。

- 自己破産をする際に、預金のある口座をわざと申告しない

- 口座から現金を引き出して、親族や知人に預ける

- 手持ちの現金を申告せずに隠す(いわゆる「タンス預金」)

- 解約返戻金のある保険をわざと申告しない

- 売買や贈与、離婚による財産分与によって財産が譲渡されたかのように偽装する

- 自動車や自宅の名義を家族名義などに変更する

など

自己破産を検討しているのであれば、お持ちの財産は全て申告し、名義を変えたり動かさないことが一番です。財産隠しの意図はなかったとしても、財産隠しを疑われると不利益を被るおそれがあります。

財産隠しはどうやって発覚する?

自己破産の際に財産隠しを行っても、破産管財人の調査によって発覚する可能性が高いです。

まずは、財産隠しが発覚するきっかけについて説明します。

(1)破産管財人とは

前提として、裁判所での自己破産の手続の進め方は、「管財事件」と「同時廃止」の2つに分けられます。

自己破産では、このうち管財事件が原則です。

管財事件では、裁判所から選任された破産管財人が、債務者の財産の調査・管理・処分や債権者への配当、負債を抱えることに至った経緯の調査などを行います。

破産管財人の業務内容について詳しくはこちらをご覧ください。

(2)財産隠しは破産管財人による調査で発覚する!

破産管財人による財産の調査は、非常に綿密です。

主な財産ごとに、どのように調査をして財産隠しが発覚する可能性があるか説明します。

(2-1)現金や預貯金

破産管財人には、債務者の口座の有無や取引の状況を調べる権限があります。

そのため、取引履歴に不審なお金の動きがあれば「財産隠しではないか」と見抜かれてしまいます。

「現金として持っていれば調査を免れる」と思う方もいるかもしれませんが、現代では全く口座を経由せずにお金が移動することは少ないです。

よって、現金であっても財産隠しは困難といえます。

また、「あまり使っていない口座のみを申告して、メインバンクを隠しておけば預金を手放さずに済むのでは」と思う方もいるかもしれません。

しかし、先ほど述べたように、破産管財人はそれぞれの銀行について債務者の口座があるかどうかを調べることができます。

申告した口座での取引履歴がほとんどなければ、「これはメインバンクではないな」と疑われ、メインバンクの発覚につながる可能性が高いです。

(2-2)車や不動産

家族のための車や不動産は手放したくない、と思われる方は少なくありません。

しかし、車や不動産についても財産隠しは困難です。

車や不動産の存在を破産管財人に隠していても、次のようなきっかけで存在を把握される可能性が高いためです。

- 車……………自動車税の書類、車検証の名義など

- 不動産………固定資産税や登記の名義など

裁判所における自己破産の手続では、一定期間、債務者宛ての郵便物が破産管財人に転送されます。

そのため、債務者宛ての車や不動産関連の郵便物から、財産隠しが判明する可能性が高いのです。

自己破産の手続で自宅を残すことは基本的に困難ですが、住宅に住み続けられる可能性が全くないわけではありません。

詳しくはこちらをご覧ください。

(2-3)保険

一定以上の金額の解約返戻金がある保険は、自己破産の手続において原則として解約しなければなりません。

解約を免れるために保険の存在を隠すと、財産隠しにあたります。

保険は、口座の取引履歴に保険料の引落しがあること等から発覚する可能性が高いです。

また、車や不動産の場合と同様、破産管財人に転送される郵便物から隠していることが発覚する可能性もあります。

破産管財人に財産の行方などについて聞かれた場合も、嘘をついてはいけません。嘘をついて財産を隠すと、免責不許可になったり詐欺破産罪に問われるおそれがあります!

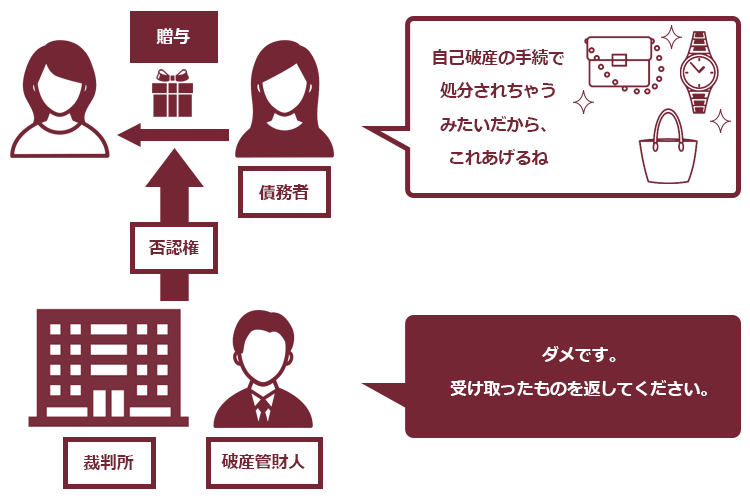

(2-4)財産隠しは「否認権」によって取り消されることも

財産隠しは、債権者が受けられる配当を減らし、自己破産手続の公正さを損ねてしまいます。

そこで、財産隠しが判明した場合、破産管財人は問題となっている財産隠しについて「否認権」を行使し、流出した財産を取り戻すことができます。

例えば、自己破産の手続を進めている人が、「処分されてしまうくらいなら」と、友達にブランド品をプレゼント(贈与)したとします。

破産管財人がこの贈与について否認権を行使すると、贈与がなかったこととなり、友達は受け取ったブランド品を破産管財人に渡さなければなりません。

財産隠しは、場合によっては自分以外の人にも影響がありますので、財産隠しは絶対にしてはいけません。

破産管財人の否認権について、詳しくはこちらをご覧ください。

【財産隠しのリスクその1】財産隠しは「免責不許可事由」!借金返済を免除してもらえない可能性

「免責不許可事由」とは、法律が定めている、そのような事実があれば免責が認められないとしている事由のことです。

免責が認められなければ、せっかく自己破産をしても、借金などの返済義務が残ってしまいます。

破産法252条1項1号では、次のことを免責不許可事由としています。

債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

引用:破産法252条1項1号

「隠匿」とは隠してしまうこと、「損壊」とは壊してしまうことです。

また、「債権者に不利益な処分」というのは、例えば高価な物を二束三文で売却してしまうことなどです。

正当な価格で売った場合よりも、債権者が受け取ることのできる配当が減ってしまうため、問題となるのです。

「債権者を害する目的」とは、債権者が受け取れる配当を減らそうと積極的に意図していることをいいます。

債権者への配当を減らす目的で財産隠しを行うと、免責不許可事由となってしまうのです。

債権者を害したいわけではなく、自分の財産を手元に残しておきたいだけなんです。それなら、財産隠しも免責不許可事由にならないですか?

自分の財産を手元に残しておきたいという理由だけで財産隠しをしたとしても、内心のことを証明することは難しく、通常、わざと財産隠しをすれば、当然、債権者への配当が減ることは予想できるはずです。

そのことから、「債権者を害する目的」があったと推測され、免責不許可事由と判断される可能性もありますので、やはり財産隠しはしてはいけません。

免責不許可事由があったとしても必ず免責が不許可になるわけではなく、裁判所が裁量で免責を認めることはあります(「裁量免責」といいます)。

ですが、財産隠しは、債権者を害するおそれが大きく、破産手続の公正さ自体を害する悪質性があります。

そのため、財産隠しをしてしまっては、裁量免責すら得ることは厳しくなってしまうのです。

免責不許可事由について詳しくはこちらをご覧ください。

【財産隠しのリスクその2】自己破産の手続で財産隠しをすると、詐欺破産罪が成立する場合も

財産隠しのペナルティーは、裁量免責をほとんど見込めなくなってしまうだけではありません。

「詐欺破産罪」という犯罪が成立する可能性もあるのです。

それでは、詐欺破産罪について説明します。

(1)詐欺破産罪とは?どんな場合に成立する?

詐欺破産罪について、破産法は次のように定めています。

第265条 破産手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは、10年以下の懲役若しくは1000万円以下の罰金に処し、又はこれを併科する。情を知って、第4号に掲げる行為の相手方となった者も、破産手続開始の決定が確定したときは、同様とする。

引用:破産法265条1項

1 債務者の財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産。以下この条において同じ。)を隠匿し、又は損壊する行為

2 債務者の財産の譲渡又は債務の負担を仮装する行為

3 債務者の財産の現状を改変して、その価格を減損する行為

4 債務者の財産を債権者の不利益に処分し、又は債権者に不利益な債務を債務者が負担する行為

すなわち、次のような場合に、詐欺破産罪が成立することとなります。

破産手続の開始前か後かにかかわらず、総債権者の利益を害する目的で、次の1~4のいずれかの行為をした場合

- 債務者の財産を隠したり、壊したりした

- 債務者の財産の譲渡や、債務の負担があったかのように見せかけた

- 債務者の財産の現状を改変して、その価格を下げてしまった

- 債務者の財産を債権者の不利益になるような形で処分したり、債権者の不利益につながる債務を債務者が負担した

※条文上は要件とされていませんが、「自己破産を選択せねばならないおそれがあり、そのことを債務者本人も分かっていたこと」も必要と考えられています。

(2)詐欺破産罪になったらどうなる?

詐欺破産罪が成立すると、刑事裁判となり、次のいずれかの刑罰を受けるおそれがあります(破産法265条1項本文)。

- 10年以下の懲役

- 1000万円以下の罰金

- 10年以下の懲役+1000万円以下の罰金の両方

詐欺破産罪の成立があり得るレベルの財産隠しがあった場合には、裁量免責を獲得するのもほぼ不可能です。

(3)協力者にも詐欺破産罪が成立することがある

先ほどの「4.債務者の財産を債権者の不利益になるような形で処分したり、債権者の不利益につながる債務を債務者が負担した」については、債務者から財産を譲り受けたり、債務者に債務を負わせた相手方がいるということになります。

4.の行為の相手方が、財産隠し等についての事情を知っていた場合には詐欺破産罪が成立します(破産法265条1項柱書後段、4号)。

また、次の者も、(2)で挙げた刑罰を受けるおそれがあります。

債務者について破産手続開始の決定がされ、又は保全管理命令が発せられたことを認識しながら、債権者を害する目的で、破産管財人の承諾その他の正当な理由がなく、その債務者の財産を取得し、又は第三者に取得させた者

引用:破産法265条2項

財産隠しをしようとすると、協力者まで刑事事件に巻き込んでしまうことになりかねません。

自己破産を決意した場合には、財産隠しはしないでください。

自己破産の手続でも「自由財産」は残しておける

自己破産をする場合でも、財産を全て処分されてしまうわけではありません。

次のような一定の範囲の財産は、「自由財産」として手元に残すことができます。

- 99万円以内の現金

- 差押え禁止財産

- 破産管財人が破産財団から放棄した財産

- 裁判所の決定により自由財産拡張がされた財産

また、破産手続において処分されてしまうのは、破産手続開始決定までの財産です。破産手続開始決定後に得た収入などは、基本的には自己破産をしても処分されません。

どうしても残したい財産がある場合、「自由財産の拡張」といって裁判所が認めれば「自由財産」にしてもらえる可能性もあります。まずは弁護士にご相談ください。

自由財産の内容について、詳しくはこちらをご覧ください。

残したい財産がある場合には任意整理や個人再生を検討

「どうしても残しておきたい財産がある!」という場合には、場合によっては、自己破産以外の手続がとることができる可能性があります。

自己破産以外の、借金返済の負担減につながる可能性のある主な手続を説明します。

(1)任意整理

任意整理とは、次のような手続です。

- 払い過ぎた利息はないか、取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算(引き直し計算といいます)して、

- 残った借入れ金額について、将来利息のカットや、長期分割による月当たりの支払額の減額などによる総合的な返済の負担の軽減を目指して

- 個々の借入先と交渉する手続

任意整理の場合、支払計画に沿って支払えていれば、自宅や車などの財産を手放す必要はありません。

(2)個人再生

個人再生とは、次のような手続です。

- 負債の支払をできなくなるおそれがあることを裁判所に認めてもらい、

- 法律に基づき決まった金額を原則3年間で支払っていく手続

個人再生で支払うこととなる金額は、負債の総額や所持している財産の価格などから決まります。

高価な財産がなければ、大幅に総返済額を減らせる可能性があります。

個人再生では、次のかたのように、特に住宅ローンの残った自宅を残せる可能性があるのが大きなメリットです!

まずは、財産隠しのリスクを負って自己破産をするより、財産隠しをせずに他の債務整理ができないか検討してみることをお勧めします!

【まとめ】財産隠しは免責不許可となる可能性がある上、詐欺破産罪が成立するおそれも

今回の記事のまとめは次のとおりです。

- 自己破産の手続では、原則として破産管財人が債務者の財産について詳細な調査を行うため、財産隠しは発覚する可能性が非常に高い。

- 財産隠しを行うと、免責許可決定が出ず、負債の返済負担を免除してもらえない可能性がある。

- 一定の財産隠しについては、詐欺破産罪が成立し、懲役10年以下、罰金1000万円以下、又はその両方の刑罰を受ける可能性がある。

- 自己破産の手続でも、一定の財産は「自由財産」として手元に残しておくことができる。

- どうしても手放したくない財産がある場合には、任意整理や個人再生も検討する。

自己破産後の生活の不安から、財産を隠して手元に残しておきたい…。そんなことを考える方もいらっしゃるかもしれません。

ですが、自己破産は債権者の犠牲の元に破産者の経済的な立ち直りを目的とした制度ですので、債権者の利益と破産者の生活の両方のバランスがとられなければいけません。

財産隠しは、このバランスを崩す行為ですので、裁判所も厳しい立場をとります。

今回ご説明したとおり、自己破産をするからといって、全ての財産を処分されるわけではありませんし、場合によっては「自由財産の拡張」などにより、残せる財産が増えることもあります。違法な財産隠しではなく合法的に財産を残せる途はないか、まずは弁護士にご相談ください。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2021年7月時点)。

※ただし、免責不許可・再生不認可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。