借金の返済に追われるような生活をしている方であれば、一度は『自己破産』を考えたことがあるかもしれません。

『自己破産』には間違ったイメージが定着し、必要以上に権利が制限されると思いこんでいらっしゃる方も多いです。

もちろん『自己破産』の手続きをすると、それまでと全く同じという訳にはいかない点もあります。

ですが、世間一般のイメージほど権利が制限されるわけではありません。

今回は、

- 自己破産をすると何ができなくなるのか

という観点から、『自己破産』の影響についてご説明します。

そもそも『自己破産』ってどういう手続き?

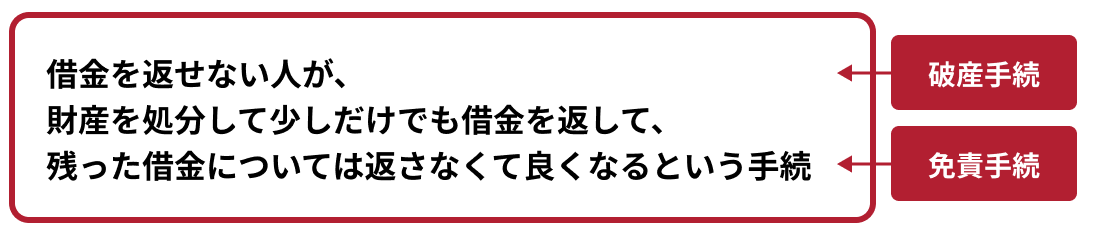

『自己破産』とは、

借金を返せない人が、

財産を処分して少しだけでも借金を返して、

残った借金については返さなくて良くなるという手続き

です。

(※借金を返さなくても良くなるためには、裁判所から『免責許可決定』を得る必要があります。)

(※税金など一部の『非免責債権』は支払義務を免れません。)

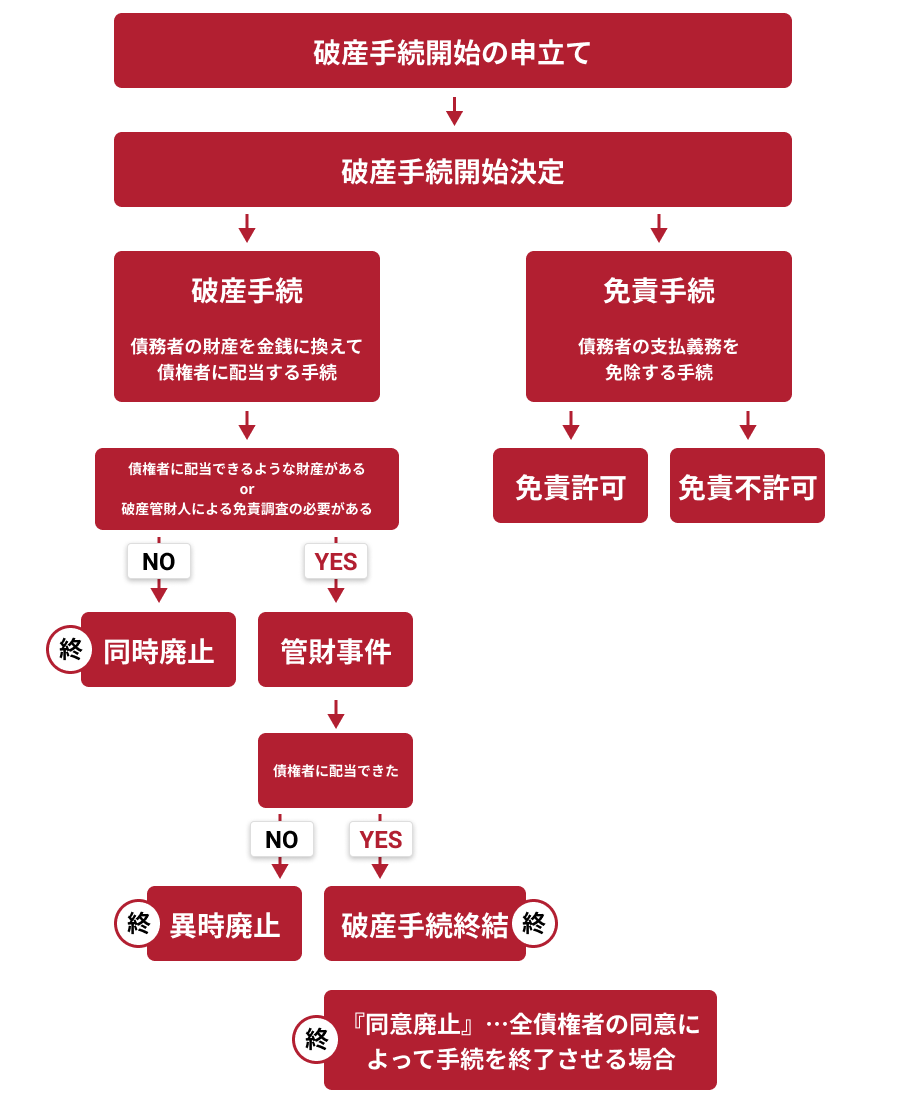

自己破産に関する大まかな手続きの流れは次の図のとおりですので、ご参照ください。

『自己破産』のための手続きは『破産手続』と『免責手続』があり、上のご説明でいうと、次のようになります。

(※時系列的には、「破産手続」終了後に、免責に関する決定があります。)

破産の申立てを受けた裁判所は、手続きを進めると決めると『破産手続開始決定』を出します。

その際、上の表のとおり、裁判所は事件を『管財事件』と『同時廃止』に振り分けます。

原則的な手続きは、『管財事件』です。

『管財事件』となった場合には、破産管財人の財産調査などを経て、最終的に『破産手続終結』又は『異時廃止』となって、破産手続は終了します。管財事件について詳しくはこちらをご覧ください。

他方、『同時廃止』となった場合、破産手続は始まると同時に終了します。同時廃止について詳しくはこちらをご覧ください。

債権者に配当できる財産がなく、借入れの原因も浪費・ギャンブルの免責不許可事由がない場合には、破産管財人が選任されない『同時廃止』になることがあります。

(それ以外にも『手続の取下げ』によっても破産手続は終了しますが、実務ではまれです)

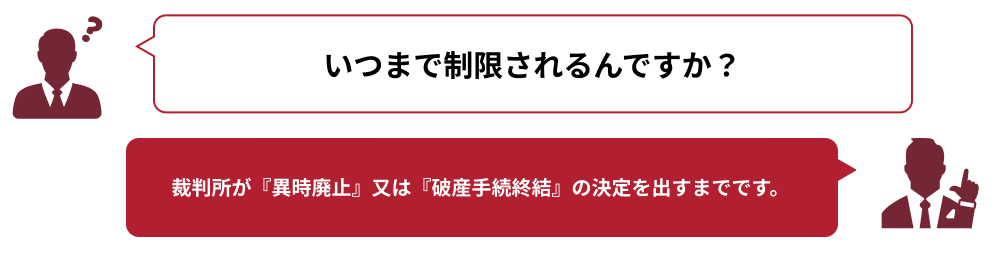

『破産手続開始決定』から『廃止』又は『終結』までが『破産手続』です。

破産手続開始決定から一定期間、制限される3つのこと

破産手続開始決定から一定期間、制限されることは主に次の3つです。

- 引越しや旅行が自由にできない

- 郵便物を自分で受け取ることができなくなる

- 一定の職業に就くことができない

それぞれについてご説明します。

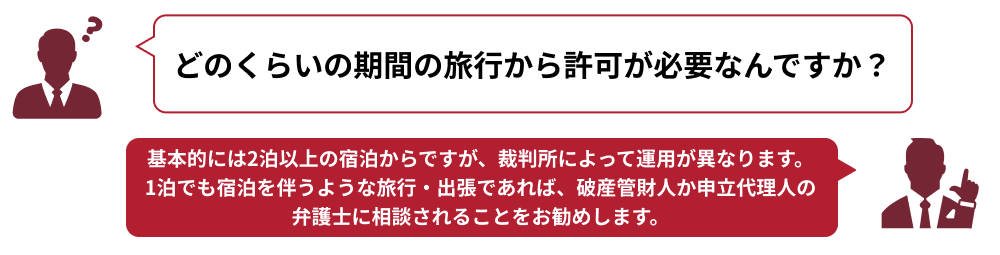

(1)引越しや旅行が自由にできない

破産法では、破産手続中は、裁判所の許可を得ずに居住地を離れることが禁じられています。

破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

引用:破産法第37条1項(破産者の居住に係る制限)

『破産者』とは、破産手続開始決定が出た債務者のことです。

ですから、原則として旅行や引越しなどについては、裁判所の許可がない限り、できません。

最終的には裁判所の判断ですが、通常、仕事の出張や冠婚葬祭などの合理的な理由のあるものであれば許可される可能性が高いですが、娯楽目的の旅行などは、許可されない可能性が高いでしょう。

ただし、この制限を受けるのは『管財事件』の場合だけです。

『同時廃止』事件は、先ほどご説明したとおり、裁判所が破産手続開始決定を出すと同時に、『廃止決定』を出して破産手続が終了しますので、そもそも、事実上「破産手続中」という期間がありません。

これに対して『管財事件』では、破産管財人が破産者の財産の調査などをしますので、破産者は、いつでも破産管財人の質問などに答える態勢になければなりません。

ですから、裁判所や破産管財人は、破産者の所在を把握している必要があり、そのため居住地から一定期間離れる場合には、裁判所の許可を得る必要があるのです。

(2)郵便物を自分で受け取ることができなくなる

これも、『管財事件』に関する制限ですが、破産手続開始決定後、通常は手続きが終了するまでの間、破産者宛の郵便物は破産管財人に転送され、破産管財人によって、郵便物の内容を確認されます。

これは、破産手続において、破産者の財産や債権者などに漏れがないかを破産管財人が確認するためです。

例えば、破産者によっては、一部の債権者に破産申立てを知られたくなくて、破産申立ての際に裁判所に提出する「債権者一覧表」から債権者の一部を除外していたり、解約返戻金を手元に残したくて、一部の保険を申告していない場合などがあります。

破産手続を公正に終了するためには、債権者・債権額・破産者の財産などを正確に把握する必要がありますので、破産者宛の郵便物は全て破産管財人に転送されることになります。

ですから、その期間中、破産者は郵便物を自分で直接受け取ることができません(なお、破産管財人が郵便物の内容を確認した後は、管財人から郵便物を返却してもらうことができます。※返却まで多少時間がかかります)。

(3)一定の職業に就くことができない

破産手続開始決定が出ると、一定の職種に就くことが制限されます。

一定の職種に就くことが制限されることを資格制限といい、制限の対象となる職種を「制限職種」といいます。

「制限職種」は破産法ではなく、それぞれの職業に関する法律で規定されています。

たとえば、弁護士も、破産手続中は資格が制限されますが、それは弁護士法に次のような規定があるからです。

次に掲げる者は、…(省略)…、弁護士となる資格を有しない。

引用:弁護士法第7条4号(弁護士の欠格事由)

(1~3省略)

4 破産手続開始の決定を受けて復権を得ない者

この「制限職種」に就いている場合、破産手続期間中はその仕事が出来ません。

制限職種は、たとえば弁護士、司法書士、税理士、宅地建物取引士、公認会計士、土地家屋調査士などのいわゆる「士業」のほかにも、警備員、生命保険募集人、証券外務員、貸金業者などがあります。

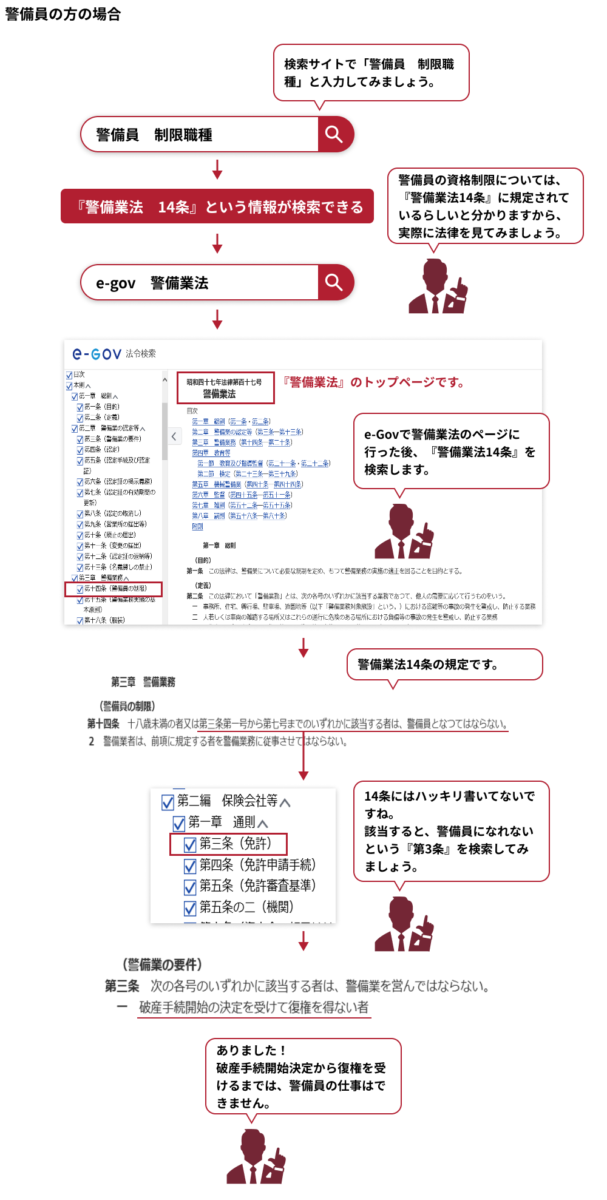

ご自分の職業が制限職種にあたるかを知りたい場合には、インターネットで「〇〇(ご自分の仕事) 制限職種」と検索するのがいいでしょう。

制限職種に該当する場合に、破産手続期間中に資格が必要な仕事をすることは違法ですから、万が一にも間違いがないように、面倒かもしれませんが、根拠条文までしっかり確認することをお勧めします。

根拠条文は「e-Gov(イーガブ)」という政府が運営する行政情報のポータルサイトで検索することができます。

一例として、『警備員』について調べる場合についてご説明します。

これらの制限職種は、破産者ではなくなるという「復権」が起きれば、制限を解除されます。

復権について詳しくはこちらをご覧下さい。

『自己破産』の手続き後も一定期間できなくなる2つのこと

一方、免責許可決定が出て、自己破産の手続きが無事終わった後も一定期間はできないことがあります。主に次の2つです。

- 新たな借入れ

- 一部の賃貸物件に入居すること

それでは、それぞれについてご説明します。

(1)一定期間は新たな借入れが難しくなります

自己破産の手続きをすると、一定期間(基本的に、5~10年程度)は金融機関から新たな借入れが難しくなります。

それは、自己破産に関する情報は『信用情報機関』が保有する『信用情報』に登録され、『信用情報機関』に加盟する各金融機関がその情報を確認することが出来るからです。

『信用情報』に破産に関する情報が登録されると、各金融機関の信用度が落ち、新たに融資を受けられなくなるのです(※なお、自己破産前から滞納をしていた場合には、その時点で滞納に関する情報が「信用情報」に登録されています。また、弁護士などに債務整理を依頼し、債務整理を行う旨の通知(受任通知)を行った時点でも、信用情報にその旨の登録がなされます)。

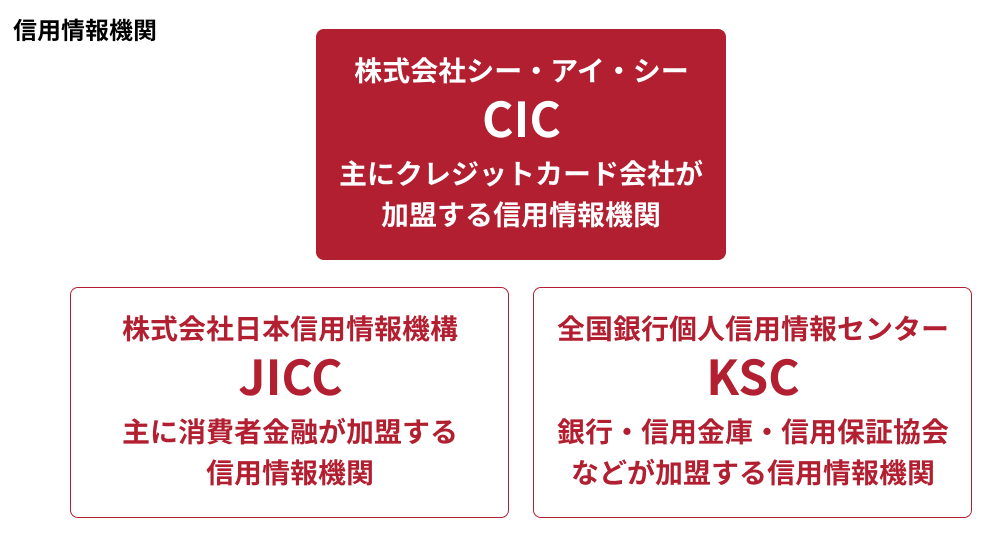

現在、主な信用情報機関は、次の3つです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

それぞれ、どのような加盟会員が加盟しているのかというのは、下の図のとおりです。

【信用情報機関と加盟会員の特徴】

次のような情報は『事故情報』とよばれ、一定期間、信用情報機関に登録され、各信用情報機関で共有されています(信用情報機関によって、登録される項目・条件は下記の例と多少異なることがあります)。

- 2、3ヶ月以上の遅延

- 保証債務の履行、代位弁済

- 任意整理(過払い金返還請求を除く)

- 破産

- 再生

信用情報機関に加盟する金融機関は、これらの『事故情報』を調べることができます。

このような『事故情報』が登録されている間は、新たな借入れをしようとしたり、クレジットカードを作ろうとしても、基本的には断られてしまいます。

ただ、このような『事故情報』は、永久に登録されているわけではなく、通常長くても10年も経過すれば、抹消されます。

どのような情報がどれだけの期間登録されているかについて、詳しくはこちらをご覧ください。

(2)引越しについて気を付けること

まず前提として、自己破産当時、アパートなどを借りて住んでいたという場合、基本的には、賃借人が自己破産の手続きをしたことをもって賃貸人は賃貸借契約を解除できません。

ただ、自己破産の手続きをする場合、賃借人が賃料を滞納しているケースがあり、そのような場合には、賃料不払を理由に賃貸借契約を解除されることもあります(※概ね、3ヶ月以上賃料を滞納している場合には、裁判になったとしても基本的には解除が認められる可能性が高いです)。

賃貸借契約を解除されれば、賃借人は部屋を退去しなければいけません。

ところが、新たな部屋を借りる際、自己破産をしていることにより部屋を借りられない可能性があります。

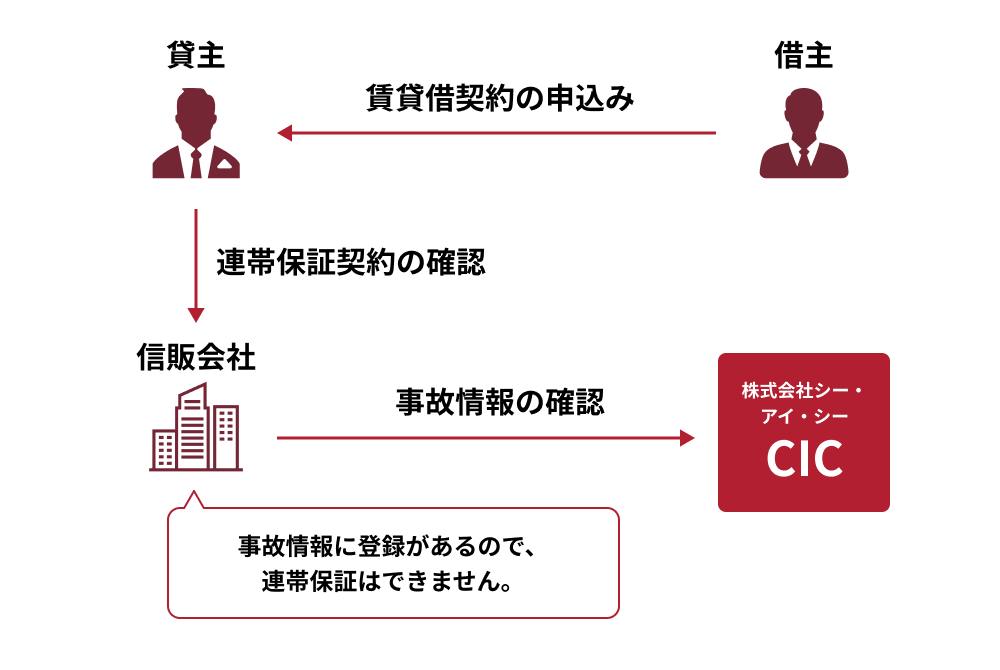

というのは、現在は『家賃保証会社』など賃貸借契約の保証を専門に行う会社や信販会社などが賃貸借契約の保証を積極的に行っています。

信販会社は先ほどご説明したCICに加盟しており、信用情報機関の事故情報を確認できます。

ですから、延滞や債務整理、自己破産をしたという事故情報が登録されている借主については、連帯保証をしない可能性があります。

貸主が、別の保証会社(※『信用情報機関』に加盟していない家賃保証会社であれば、『事故情報』は確認できません)や個人の保証でも良いと言ってくれれば、部屋を借りることができます。

そこで、事故情報が登録されている間に新たに部屋を借りようとしても、信販系の会社が保証会社になっている部屋を借りられない可能性があるということに注意が必要です。

(また信販系以外の家賃保証会社についても、独自の団体(LICC、LGOなど)において、借主が家賃を滞納し、保証会社が立て替えた情報などを共有しています。これまで家賃を滞納し、家賃保証会社による立替払いをしてもらった、という方については、次回引越しの際に、賃貸借契約の審査が通りにくくなる可能性があります。)

自己破産の手続きをしたからといって、必ずしも今の賃貸物件に住み続けられなくなってしまうとは限らないことについて詳しくはこちらをご覧ください。

『自己破産』をしても影響を受けない6つのこと

一方、自己破産の手続きをしても実は影響が出ないこともあります。主に、次の6つです。

- 会社をクビになることは基本的にない

- 年金も受給できる

- 生活保護も受けられる

- 選挙権はなくならない

- 住民票・戸籍に『自己破産』について記載されることはない

- 養育費の支払い、受取りは今までどおり

それでは、自己破産の手続きをしても影響がないことについてご説明します。

(1)会社をクビになることは基本的にない

自己破産の手続きをしたら会社をクビになるのではと心配される方もいらっしゃいますが、通常、自己破産だけを理由として、会社は従業員を解雇することはできません。

そもそも、会社に知られずに自己破産の手続きを終える方が多いです。

- 制限職種に就いている場合

- 会社から借金をしている場合

などは、自己破産をしたことは会社に知られてしまいますが、自己破産の手続きをしたことで会社をクビになることはありません。

(※ただし、制限職種に就いている場合は、破産手続開始決定から復権までの期間は資格が必要な業務はできませんので、配置転換などに伴い、給料が減るという可能性はあります。)

(2)年金も受給できる

年金の受給は、国民年金も厚生年金も自己破産の影響を受けません。

自己破産の申立ての前後を通じて、年金を受給する権利は「差押禁止財産」ですので、年金受給権それ自体が差押えを受けることはありません(※ただし、年金が振り込まれた口座の預金を差し押さえられる可能性はあります)ので、手続き中も受給できます。

また、破産手続において年金受給権が処分されることもありません。

さらに、自己破産後に受給額が減ることもありません。

これから先、年金暮らしを控えているという方ほど、早めに自己破産を終えておくと安心です。

(3)生活保護も受けられる

生活保護を受ける権利についても、年金と同様、「差押禁止財産」とされていますので、自己破産前後を通じて生活保護受給権が差押えを受けたり、処分されることはありません(※ただし、生活保護費が振り込まれた口座の預金を差し押さえられる可能性はあります)ので、手続中も受給できます。

生活保護を受給している方であっても、自己破産はできますし、(※民事再生は基本的にはできません)自己破産の手続きをしても受給額が減らされることもありません。

(4)選挙権はなくならない

自己破産の手続きをしたことによって、選挙権・被選挙権は一切影響を受けません。

自己破産の手続きをしても、従前どおり、選挙に参加することは可能です。

(5)住民票・戸籍に『自己破産』について記載されることはない

自己破産の手続きをしても、住民票や戸籍には自己破産の事実は記載されませんので、影響を受けません。

(6)養育費の支払い・受取りは今まで通り

養育費を受け取っている場合、自己破産による影響は基本的にありません。

他方、養育費を支払っている場合、免責許可決定があったとしても、その支払義務はそのまま残ることに注意が必要です。

また、養育費の金額が不相当に高額な場合などは、破産手続中に「無償行為」などと指摘されて養育費の支払いの効力を否定される(※)おそれがありますので、養育費の支払いについては必ず弁護士に相談してください。

※このような場合には、養育費の相場と実際に支払った分の差額について、元配偶者が破産管財人に対して支払わなければならなくなる可能性があります。

このような、免責許可決定が出ても支払義務が残る債権のことを『非免責債権』と言います。

非免責債権にどのようなものがあるのかについて、詳しくはこちらをご覧ください。

自己破産しか方法はないのか、もう一度確認しましょう

今回、自己破産による影響についてご説明しました。

自己破産によって大きな影響を受ける方は『制限職種』に就いている方ではないでしょうか。

破産手続開始決定から免責許可の確定までは、『管財事件』よりも短期間で終了する『同時廃止事件』であっても3~4ヶ月程度はかかりますので、業務に与える影響は多大です。

新たな借入れが出来ないことや、信販系の家賃保証会社が保証をする部屋を借りられなくなる、というのは、『事故情報』に登録されることの影響ですので、2~3ヶ月の滞納でもそうなります(※登録期間は異なります)ので、自己破産特有の制限ではありません。

自己破産は、免責が認められれば、借金の返済義務から解放される(※非免責債権を除きます)という大きなメリットがありますが、そのデメリットにも注意すべきです。

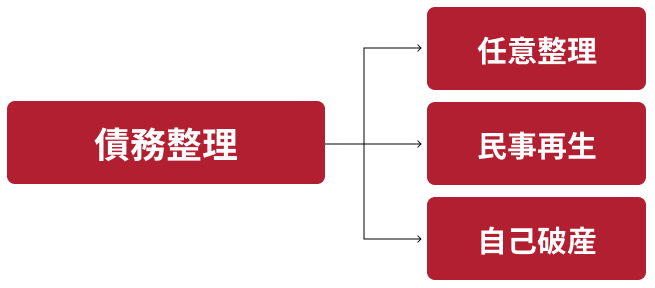

借金を減額したり、支払いに猶予を持たせたりすることにより、借金の返済に追われる生活から解放されるための手続を『債務整理』と言います。

『債務整理』には、『自己破産』の他にも、主に『任意整理』、『民事再生』があります。

任意整理…毎月の支払額を減らしたり、今後発生するはずだった利息をカットできないか等と、個々の債権者と交渉

民事再生…裁判所の認可を得たうえで、基本的に大幅に減額された負債(※)を、原則3年間で分割払い

(※ケースにもよるものの、任意整理よりも大幅に減額できることが多いです。)

『任意整理』や『民事再生』では、『制限職種』のような資格制限はありませんから、『制限職種』に就いている方であっても、業務を継続しながら債務整理をすることが可能です。

借金の返済は苦しいけれど、自己破産によって受ける制限がネックになって自己破産に躊躇している方でも、

- 払い過ぎの利息はないか、

- 任意整理や民事再生はできないか、

など別の債務整理の途はないか、まずは弁護士に相談することをお勧めします。

【まとめ】自己破産手続期間中は旅行や引越しが制限されたり、一定の職業については資格制限がある

今回の記事のまとめは次のとおりです。

- 『管財事件』では、原則として、破産手続開始決定から破産手続が終了するまでの間、裁判所の許可を得ないと引越しや旅行はできず、郵便物が破産管財人に転送され、内容を確認される。

- 破産手続開始決定から免責許可決定が確定するまでの間、一定の職業(「制限職種」)に就けない。

- 信用情報機関が管理する『信用情報』に自己破産をしたなどの『事故情報』が登録されると、新たな借入れやクレジットカードを作ることができなくなったり、信販系の家賃保証会社が保証する物件を借りられなくなる可能性がある。

- 通常、自己破産をしたことのみを理由として、解雇されることはない。

- 自己破産をしても住民票や戸籍に記載されることはない。

- 自己破産をしても選挙権、年金受給、生活保護受給などには一切影響はない(※ただし、年金及び生活保護費については、振込先の口座預金を差し押さえられるおそれはある)。

- 自己破産をしても養育費の受取りには基本的に影響はない。養育費の支払いについては、養育費の請求権は非免責債権のため、免責許可決定によっても支払義務は免除されない。自己破産手続中の養育費の支払いについては弁護士に相談することをお勧めする。

- 『任意整理』や『民事再生』であれば、制限職種の制限はないため、特に制限職種に就いている人は他の債務整理の途はないか確認した方が良い。

確かに自己破産の手続きをすると、できなくなってしまうことはあります。

ですが、「自己破産でできなくなること」は世間で噂されているほど多くはありません。「自己破産したからといって、会社をクビになるわけではない」など、安心できた方もいらっしゃるのではないでしょうか。

また、自己破産が頭をよぎるほどの借金を抱え続けても、状況がよくなる可能性は低いです。

自己破産を選択せずに済むだけの、まとまったお金の当てや増収の見込みがない限り、利息や遅延損害金が上乗せされ、借金は膨らむばかりです。いよいよ返済が滞ってしまえば、給料の一部分や預貯金などを差し押さえられて、一層生活が苦しくなってしまうおそれもあります。

このまま借金を放置せず、まずは弁護士に相談してみませんか。

アディーレ法律事務所では、自己破産を始めとする債務整理のご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年11月時点)。

借金問題についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。