今回採り上げる法律相談はこちら―――。

私は、1990年ころからお金を借りているため、過払い金が発生している可能性が高いと聞きました。ただ、いつだったか支払いが遅れてしまったことが何度かありました。貸金業者には迷惑をかけてしまったと思います……。こんな私でも過払い金請求できるのですか?

過去に延滞・滞納していた人が過払い金請求をする場合、その延滞・滞納によって過払い金の金額に影響がでる可能性があります。

ですが、返済を延滞・滞納している、あるいは過去に延滞・滞納していたとしても、実は、過払い金の請求ができる可能性があります。

そこで、今回は「延滞・滞納と過払い金の関係」を弁護士が解説します。

ここを押さえればOK!

ただし、過払い金請求には時効があり、完済から10年が経過すると請求できなくなります。また、借金が残っている状態で過払い金請求を行い、過払い金が借金額を下回る場合は「債務整理」として扱われ、信用情報機関に事故情報が登録される可能性があります。しかし、完済後の請求や、過払い金が借金額を上回る場合は事故情報は登録されません。

過払い金請求は、払いすぎた利息を取り戻す正当な権利であり、時効で失う前に弁護士への相談が推奨されます。

昔の借金で過払い金あるかも?と思われた方は、一度アディーレ法律事務所にご相談ください。

過払い金請求とは?

過払い金請求とは、払い過ぎた利息を取り戻す請求のことです。

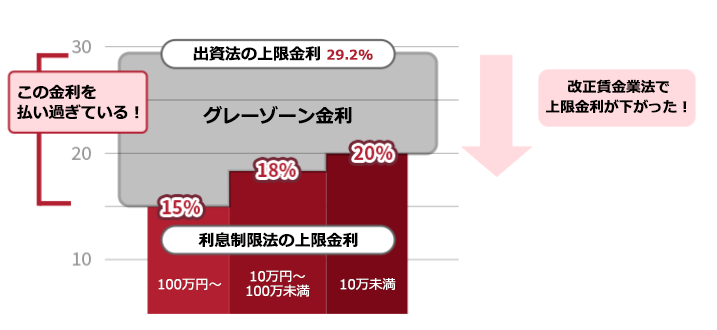

消費者金融やクレジット会社は、かつて、民事法上は無効にもかかわらず刑事罰を科せられない「グレーゾーン金利」を利用して、利息制限法の上限を超えた利息を違法に取り続けてきました。

ですが、その後、貸金業法が改正され、出資法の上限金利が引き下げられたことで、グレーゾーン金利は撤廃されました。

これにより、このグレーゾーン金利の部分を取り戻すことができるようになりました。これが、「過払い金返還請求」です。

そのため、長年借金の返済を続けている方には、過払い金が発生している可能性があります。

過払い金が発生している場合、それで今ある借金を完済できたり、減額したりすることができます。

また、現在、借金はない(完済済み)という方は、取り戻した過払い金をそのまま受け取ることができるのです。

【過払い金が返ってくる仕組み】

過払い金が戻ってくる可能性があるのは、基本的に次の2つの条件を満たす人です。

- 2010年6月17日以前に借入れを開始した方

- 最終取引日あるいは借金を完済してから10年以内の方

以前から借金をしていた方で、返済し続けてもなかなか借りたお金(元金)を返せなかったという方もいらっしゃるのではありませんか?

それは、金利が高すぎたせいで、返済したお金の多くが利息の返済に充てられて、なかなか元金まで返済ができなかったからという可能性があります。

「最終的に借金を返済したけれど、借りたお金よりも大分多くのお金を返したと思う…」そんな方は、過払い金が発生している可能性があります。

上記1.2の条件に当てはまる方は、過払い金があるとの確信はなくても、一度弁護士などの専門家にご相談ください。

延滞・滞納をした借金も過払い金請求ができる

過払い金請求は払い過ぎたお金を回収する行為ですから、基本的には、延滞・滞納の事実は過払い金の発生とは関係ありません。

貸金業者が違法な高金利でお金の返済を求めていたせいで、借主はお金に困って延滞・滞納してしまったともいえるので、延滞・滞納したことを引け目に感じる必要もありません。

過払い金請求する前提条件は「法律の上限金利を超えて返済しているか」です。

利息制限法では、元本に応じて、上限金利が次のように定められています(利息制限法1条1項)。

| 元本 | 上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

過去の取引履歴を取り寄せた結果、利率が上記の数値を超えていた場合には、延滞・滞納の有無に関係なく、過払い金を取り戻せる可能性があります。

「たとえ高金利であっても、自分で納得して借りたのだから…」「お金を貸してもらって助かった上に、滞納までしていたのだから…」そんな責任感から、過払い金の請求をためらう方も少なくありません。

借りたお金を返す、それはもちろんですが、法律の上限を超えたお金を払う必要はありません。

高すぎる金利でお金を借りたために自転車操業を強いられて苦しい思いをした、滞納をして業者からの督促に悩まされた、という方は多いです。

過払い金を取り戻すのは借主の当然の権利ですので、過払い金が発生している可能性がある場合には、ためらうことなく請求を検討されることをおすすめします。

滞納したことのある方でも過払い金が発生している可能性があります。

滞納したことがあるからといってあきらめず、まずは過払い金の有無をご確認ください。

遅延損害金にも過払い金が発生している場合がある

ところで、延滞・滞納した過去がある場合には、支払いが遅れたことのペナルティである遅延損害金を支払わなければなりません。

遅延損害金についても、利息同様、上限金利が決められています(利息制限法4条1項)。

| 元本 | 上限利率 |

|---|---|

| 10万円未満 | 29.2% |

| 10万~100万円未満 | 26.28% |

| 100万円以上 | 21.9% |

※ただし、2010年の利息制限法改正により消費者金融等で借り入れた場合、遅延損害金の利率は最大20%となっています(利息制限法7条1項)。

例えば、50万円を借りたけれど期日までに返済できず、遅延損害金として30%分を支払ったという場合、3.72%(30%-26.28%)分は過払いということになります。

ですから、2010年6月17日以前にお金を借りた場合であって、仮に借金の返済を滞納していた時期があり、その時に法律が規定する以上の遅延損害金を支払っていたという場合には、その分の過払い延滞利息の返還を請求できます。

ただ、過去に借金の返済を滞納していたという場合、消費者金融やクレジット会社から、「滞納以降は延滞利息(遅延損害金)の利率を適用すべき」と主張されることがあります。

そのような場合には、弁護士であれば適切に反論することができます。

返済を滞納したことがあるという方は、弁護士に相談して、正確に過払い金の金額を算出した上で請求することをおすすめします。

過払い金請求ができなくなるケースもある

過払い金の請求には時効があります。

過払い金を請求する権利は、完済後10年もしくは最後の取引から10年が経過すると時効にかかってしまい、過払い金が発生していたとしても取り戻せなくなる可能性があります。

弁護士に相談した時点で既に10年を経過している場合には、過払い金を請求しても時効を援用されてしまうため、過払い金を取り戻すことはできません。

また、2020年4月1日に民法が改正され、2020年4月1日以降に発生した過払い金については、過払い金の返還請求ができるときから10年、過払い金返還請求をできることを知ったときから5年のいずれか早い方の期間を経過すると権利が消滅することになる可能性があります。

ギリギリ消滅時効期間を経過していない場合には、弁護士が催告書を送ることで、消滅時効の完成を防ぎます。

本来、取り戻せるはずの過払い金が、時効により取り戻せなくなるのは本当にもったいないです!

過払い金がゼロならば弁護士報酬が発生しない法律事務所もありますので、「とりあえず弁護士に依頼する!」でも構わないでしょう。

過払い金請求で信用情報機関に登録される場合がある?

過払い金の請求をしたいけれど、いわゆる「ブラックリスト」に載ってしまうのではないか…そんな心配から過払い金の請求に踏み切れない、そんな方はいらっしゃいませんか?

「ブラックリスト」というのは俗称です。

正確には、信用情報機関に事故情報が登録されるということです。

過払い金返還請求をすると信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)のでしょうか。

まず、「過払い金返還請求をした」という事故情報は設けられていません。

そのため過払い金返還請求をしたこと自体が、事故情報扱いされることはありません。

ただし、過払い金の請求をする業者などに借金が残っている場合、次のとおり、「債務整理をした」という事故情報が登録される場合があります。

| 借金の状況 | 事故情報の登録 |

|---|---|

| 既に完済している | 登録されない |

| 過払い金≧借金額 | 登録されない (※請求時点で登録されることがあるが、 過払い金の方が多ければ抹消される。) |

| 過払い金<借金額 | 登録される |

それぞれご説明します。

(1)完済した後の過払い金返還請求の場合

「過払い金返還請求をした」という信用情報の項目は設けられていないので、借金を完済した後に、当該借入れに対する過払い金返還請求をしても、事故情報扱いはされません。

ただし、クレジットカード会社に対して過払い金返還請求をした場合、その会社のカードについては解約となり利用できなくなるのが通常です(他のカードには、基本的に影響ありません)。

なお、完済とは「同一の借入先に対する借金全て」の完済のことをいいます。

A社からのキャッシングを完済していても、A社からのショッピングは借金が残っているという場合には、完済前の過払い金返還請求となります。

ですから、既に借金を完済している方は信用情報を気にすることはありません。事故情報に登録されるのは困るという方で、もう少しで完済できるという方は、完済してから過払い金を請求することも可能です。

(2)完済する前の過払い金返還請求の場合

借金を完済する前に、当該借入れ先に対する過払い金返還請求をする場合には、注意が必要です。

次のいずれのパターンであるかによって、信用情報の取扱いが異なりますので、分けて説明します。

- 引き直し計算の結果、借金が残る場合

- 引き直し計算の結果、借金が残らない場合

(2-1)引き直し計算の結果、借金が残る場合

引き直し計算とはなんですか?

引き直し計算とは、実際の取引履歴(借入金額、貸付を受けた金額、その年月日)を適正な利率(法律上の上限の利息)に引き直して、計算をし直すことです。

引き直し計算により、法律上の上限を超えて払い過ぎた利息の金額が分かります。

過払い金があるだろうと思って、借金が残っている状態で当該借入先に過払い金返還請求をした結果、払い過ぎていた利息が想定よりも少なく、借金が残ってしまうことがあります。

引き直し計算をしても借金が残る場合に過払い金の請求をすると、信用情報に「債務整理をした」という事故情報が登録される可能性があります。

さらに、引き直し計算後借金が残った場合、月々の返済額や返済総額を減らして、貸金業者と和解することがあります(任意整理)が、このような和解をしたという事実も信用情報に登録されることがあります。

ただし、これらの事故情報は永久に残るわけではありません。

- 自力で完済するか、

- 任意整理や破産・個人再生等をするなどをして、

金融機関からの借金をなくした時点から長くとも5年(破産・再生の場合は約5~10年)を経れば、当該事故情報は削除されます(登録されている信用情報機関や契約時期、借金がなくなった原因によって、登録される期間などが異なります)。

事故情報の登録期間について詳しくはこちらの記事もご参照ください。

「ブラックリスト」に載ることを過度に心配されている方も多いです。

確かに、事故情報が登録されると新たな借入れやクレジットカードを作ることができなくなりますが、それはご本人名義の話であって、例えば、ご家族の借入れなどには影響はありません。

本当は過払い金があって、借金が減るにも関わらずブラックリストに載ることだけをおそれて請求せずに、過払い金が時効になってしまうのももったいない話です。

事故情報に登録されるデメリットと過払い金の請求のメリットをしっかり押さえることをおすすめします。

(2-2)引き直し計算の結果、借金が残らない場合

残高のある借入金につき、過払い金返還請求を行った場合、借入先によっては、一旦「債務整理をした」ということで事故情報が登録されることがあります。

ただし、この場合には借金が残らないことが確認されると、その時点で、債務整理をしたという情報が削除されるのが基本です。

なお、引き直し計算前に、債務整理をしたという情報を信用情報に登録するかは、借入先によって異なります。そのため、借入先によっては、引き直し計算の結果、借金が残ることが確認できるまでは、事故情報を信用情報に登録しないという運用をしている場合もあります。このように一旦事故情報が登録されるか否かはケースバイケースとなります。

【まとめ】借金の返済を延滞したことがあっても、過払い金請求は可能

過払い金があるだろうと思っていても、なかなか請求に踏み切れない方は少なくありません。

ましてや、過去に返済を延滞したことがある場合には請求自体後ろめたく思ったり、督促されたときの嫌な気持ちを思い出して請求をためらう方もいらっしゃるでしょう。

ですが、本来、過払い金の請求は、利息を払い過ぎていた借主の当然の権利です。

請求をためらっているうちに時効により請求できなくなるのはあまりにもったいないと思いませんか?

過払い金の請求を決意する理由は、さまざまです。

「仕事を辞めてしまい、生活が不安だから弁護士に相談した」、「家庭の事情で出費が必要になり、決意した」という方から、「もともとないお金だから、相談だけでもしてみよう」、「ダメ元かもしれないけど、時効前に試してみよう」という軽い気持ちで相談される方も多いです。

過払い金が発生している可能性のある方は、まずは過払い金のチェックだけでもしてみませんか?

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年7月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。