「個人再生なら、住宅ローンのある家を手放さずに済む」って聞いたから、やるとしたら個人再生がいいな。

自己破産だと自宅は手放すことになりそうだし、家族のためにも自宅だけは何とかして守りたいからなぁ。

でも、僕は個人再生できるのかな?

借金などの債務について、基本的に全ての支払義務がなくなる自己破産とは違って、数年間支払い続けることが前提の「個人再生」。

「個人再生を選びたい」という方は、住宅ローンのある家を守りたいなど、自己破産では叶えることが難しい希望をお持ちのことが多いです。

それでは、どのような人なら個人再生できるのでしょうか。

個人再生をするために求められる条件は複数あります(※)が、まずは次の2つをクリアしているか確認してみてください。

- 安定した収入がある

- 住宅ローンなどを除いた債務の総額が5000万円以下である

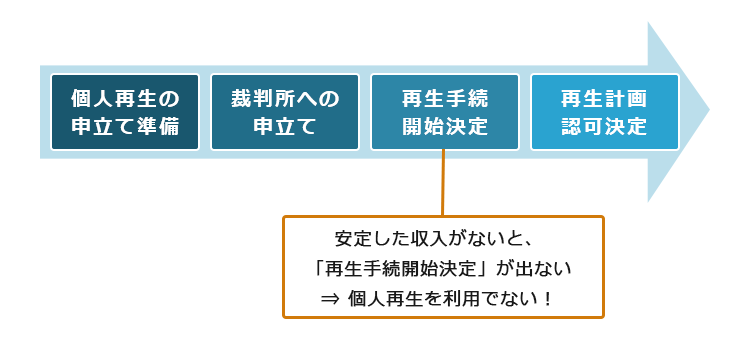

まず、安定した収入がない方ですと、個人再生は難しいです。個人再生は、基本的には数年間支払い続けることが前提の手続きだからです。

また、住宅ローンなどを除いた債務の総額が「5000万円以下」であることも必要です。5000万円をオーバーしている場合、「通常の民事再生」の手続きを利用しなければならないからです。

※その他、支払不能のおそれがあることや、再生計画案の作成・可決・認可の見込みがないことが明らかでないことなど、民事再生手続の開始のために一般的に求められる条件を満たすことも必要です。

この記事では、

- 個人再生固有の条件

- 個人再生の5つのメリット

について弁護士が解説します。

ここを押さえればOK!

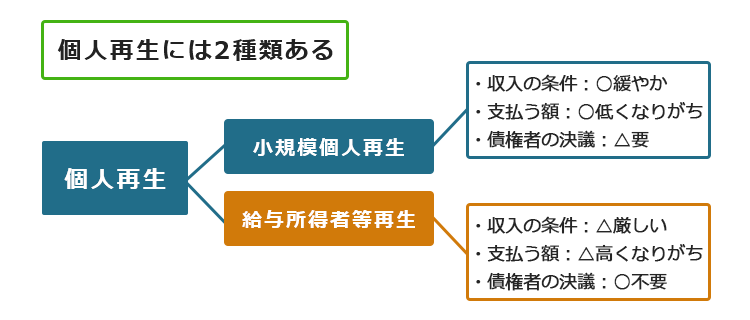

個人再生には小規模個人再生と給与所得者等再生の2種類があります。

個人再生のメリットとしては、住宅ローンのある自宅を手放さずに済む可能性がある点、自己破産と違って制限される職種がない点、財産を手元に残しやすい点、免責不許可事由があっても基本的にOKな点、任意整理よりも大幅に支払い負担を軽減できる可能性がある点などが挙げられます。

「個人再生できるかな」と気になった方は、アディーレ法律事務所にご相談ください。

個人再生ができる人とは?個人再生の条件

繰り返しになりますが、個人再生には複数の条件があります。

その中でも、個人再生固有の条件(※)は、主に次の2つです。

- 安定した収入があること

- 住宅ローンなどを除いた債務の総額が「5000万円」以下であること

それぞれについて、ご説明します。

※この他にも、実際に裁判所で手続きを始めてもらうためには(=申立てを棄却・却下されない)、支払不能のおそれがあることや、再生計画案の作成・可決・認可の見込みがないことが明らか(履行可能性のある再生計画案を作成できる見込みがない場合等)でないことなど、さまざまな条件があります。

その他の要件について、詳しくはこちらをご覧ください。

(1)条件1|安定した収入があること

安定した収入のある方でないと、個人再生の手続きを利用することができません。

個人再生は、債務が大幅に減額される可能性があるとはいえ、基本的には数年間(原則3年間)支払い続けることとなる手続きです。

そのため、安定した収入がないと、個人再生を利用するのは難しいのです (数年間支払っていける見込みがない場合には、原則全ての債務をなくせる可能性がある「自己破産」を検討する必要が出てきます)。

実際に、安定した収入のない方が個人再生の申立てをしても、裁判所は「再生手続開始決定」を出してくれません(民事再生法221条1項、239条1項)。

そのため、そもそも裁判所での手続きを始められないということになります。

「小規模個人再生」と「給与所得者等再生」だと収入の条件が違う?

「安定した収入」がないと個人再生は難しいと書きましたが、「安定した収入」というのは大まかな表現です。

個人再生の手続きは、「小規模個人再生」と「給与所得者等再生」の2種類に分かれるのですが、それぞれ、収入について次のような条件が定められています(民事再生法221条1項、239条1項)。

- 小規模個人再生

1.将来において、継続的に又は反復して収入を得る見込みがある - 給与所得者等再生

1.将来において継続的に又は反復して収入を得る見込みがある

2.給与や、給与に類する定期的な収入を得る見込みがある

3.収入の額の変動が小さいと見込まれる

2つの手続きを比べると、「給与所得者等再生の方が、収入についての条件が厳しい」ということになります。そのため、月々の収入が変動しがちな個人事業主の方などですと、給与所得者等再生は厳しい可能性があります。

また、給与所得者等再生の方が、支払うこととなる金額が高くなりがちです。

このような理由から、「なるべく小規模個人再生にしたい」ということになります。

小規模個人再生にできるケースが多いです!

一方、小規模個人再生の場合、再生計画案(個人再生でどのようにお金を支払っていくかの案)について債権者の決議があります。そして、決議で一定以上の反対が出てしまうと再生計画は認可されず(再生計画不認可)、個人再生の手続きがとん挫します。

そのため、一定以上の反対が出そうな場合には、債権者の決議が必要ない給与所得者等再生を選ぶ場合もあります。

もっとも、決議で反対しない債権者も多いので、小規模個人再生を選べるケースが大半です。

(2)条件2|住宅ローンなどを除いた債務の総額が「5000万円以下」であること

また、住宅ローンなど(※)を除いた債務の総額が「5000万円以下」でないと、個人再生を利用することはできません(民事再生法221条1項)。

5000万円を超えている場合も、裁判所が再生手続開始決定を出さないので、裁判所での個人再生の手続きが始まらないのです。

住宅ローンの残額を足したら5000万円を超えてしまう方も多いと思いますが、住宅ローンの支払いを担保するための抵当権が住宅に設定されている場合には、住宅ローンの残額は「5000万円」からは原則として除外されますのでご安心ください。

例えば、「住宅ローンの残高が4800万円、消費者金融数社からの借金が250万円」という方の場合、債務の総額は5000万円を超えていますが、この条件はクリアできています。

※住宅ローン以外にも、例えば債務に所有権留保などの担保がついている場合に、債権者が担保権を行使することによって弁済を受けることができると見込まれる額などが除外されます。

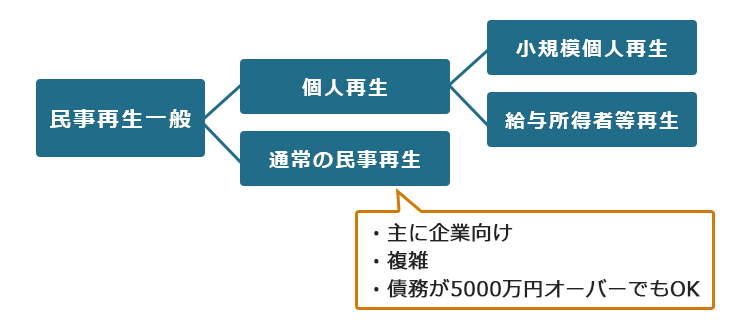

支払義務が5000万円を超えている方のための「通常の民事再生」

個人事業主の方などですと、住宅ローンなどを除いても「買掛金などを合計すると、債務が5000万円を超えてしまう」というケースもあります。

このような場合、「5000万円以下」の条件をクリアできないので「個人再生」を利用することはできません。

ですが、個人再生ではない通常の民事再生の手続き、すなわち「通常の民事再生」という方法で支払いの負担を軽減できる可能性があります。

「通常の民事再生」は、債権者の数が多く債務も高額になりがちな企業を想定した手続きですので、個人向けに簡略化された手続きである「個人再生」よりも複雑であるうえ、裁判所に納める費用だけでも数百万円かかってしまいます。そのため、一般の個人の方は通常利用できません(このような場合には、自己破産をすることができるか検討することとなるのが通常です)。

通常の民事再生も含む民事再生一般について、詳しくはこちらをご覧ください。

個人再生の5つのメリット

自己破産ではなく個人再生がいい!と思われている方は、既に「住宅ローンのある自宅を守れる可能性」や「『自己破産では制限される職種』でも、個人再生だと仕事を続けられる」といったことはもうご存知しれません。

しかし、個人再生のメリットはそれだけではありません。

例えば、自己破産ですと、一定の価値がある自動車は手続き上処分されてしまうおそれがあります(東京地裁などですと、「20万円オーバー」が一つの目安です)。

一方、個人再生の場合、このような自動車でも手放さずに済む可能性があります。

また、自己破産の場合、借金が膨らんだ原因が浪費やギャンブル・投資などですと、債務を免除してもらえないおそれがあります。一方個人再生の場合、借金が膨らんだ経緯についてはそこまで深刻視されないことが少なくありません。

それでは、個人再生の主なメリット5つについて改めてご説明いたします。

- 住宅ローンの残った自宅を手放さずに済む可能性がある

- 自己破産と違って、制限される職種がない

- 自己破産よりも、財産を手元に残しやすい

- 「免責不許可事由」があっても、個人再生なら基本OK

- 「任意整理」よりも大幅に支払いの負担を軽減できることが多い

(1)メリット1|住宅ローンの残った自宅を手放さずに済む可能性がある

個人再生のメリットの中でも代表的なのが、住宅ローンの残った自宅を手放さずに済む可能性です。

住宅ローンについては基本的に今までどおりの条件で返済を続けることとなりますが、それ以外の債務を個人再生を通じて減額できれば、家計に余裕が出てきます。

住宅ローンのある自宅を守るための「住宅資金特別条項」の利用条件などについて、詳しくはこちらをご覧ください。

(2)メリット2|自己破産と違って、制限される職種・資格がない

自己破産の場合、その手続き中、付けなくなってしまう職業や資格があります。例えば、警備員や生命保険外交員などが当てはまります。

一方で、個人再生の場合、自己破産とは違って、制限される職種・資格がありません。

こういった制限される職種・資格に就いている方の場合、自己破産の手続きをすると、同じ仕事ができずに収入が途絶えてしまう期間が出てきてしまいます(職場で、制限される資格が不要な部署に配置換えをしてもらえた場合などを除きます)。

そのため、制限される職種・資格に就いている方が自己破産ではなく個人再生を選択することがあります。

制限される職種・資格について、詳しくはこちらをご覧ください。

(3)メリット3|自己破産よりも、財産を手元に残しやすい

個人再生の場合、自己破産よりは、財産を手元に残しやすいです(※1)。

自己破産となると、債権者への配当などに充てるため、一定の財産は手放さなければならないおそれがあります。

一方、個人再生の場合、裁判所での手続きにおいて財産を手放すように求められることは、基本的にありません(※2)

(※1)「ローンが残った財産」の場合、個人再生の申立ての準備を始めた段階で、債権者が引き揚げてしまうリスクがあります。

ですが、ローンの残額について、自分以外の第三者に支払ってもらう「第三者弁済」などの方法で、手放さずに済む可能性は残っています。

第三者弁済の方法や注意点について、詳しくはこちらをご覧ください。

また、特に引き揚げリスクの高い財産の1つに、「車」があります。

個人再生後も車に乗り続けるための方法について、詳しくはこちらをご覧ください。

(※2)高額な財産をお持ちの場合には、個人再生で支払うこととなる金額が上がる可能性もあります。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

(4)メリット4|「免責不許可事由」があっても、個人再生なら基本OK

自己破産の場合、例えば浪費やギャンブルなどが原因で過大な借金を抱えたケースだと、自己破産の手続きをしても債務が一切なくならないリスクがあります。

一方、このような理由で自己破産が難しい人であっても、個人再生なら上手く行く可能性があります。

免責不許可事由:当てはまっていると、自己破産しても債務が免除されないことも

自己破産において、裁判所が一切債務の支払いを免除しないおそれがある事由を「免責不許可事由」といいます(破産法252条1項各号)。

先ほどの、浪費やギャンブルなどが原因で過大な借金を抱えたケースも、免責不許可事由に当てはまります。

しかし、自己破産における免責不許可事由のような規定は、個人再生にはありません。

そのため、「深刻な免責不許可事由があって、自己破産は厳しい」という方が個人再生を選択するケースもあります。

免責不許可事由にどのようなものがあるかについて、詳しくはこちらをご覧ください。

メリット1~4までは、「自己破産と比較した場合の、個人再生のメリット」です。

個人再生と自己破産には、他にもさまざまな違いがあります。

詳しくはこちらをご覧ください。

(5)メリット5|「任意整理」よりも大幅に支払義務を軽減できることが多い

借金を軽減するための方法には、個人再生や自己破産の他にも、「任意整理」というものもあります。

任意整理とは、個々の債権者との間で、例えば次のような方法で返済の負担を軽減できないか交渉する手続きです。

- 返済期間を長期化することで、毎月の返済額を減らす

- 将来発生する利息をカットしてもらう

(※実際にどのような返済計画がまとまるかは、個々の債権者や今までの返済の経緯などによって変わってきます)。

任意整理の場合、債権者から裁判を起こされて裁判上で和解する場合などの例外を除いて、基本的に裁判所を通さずに行います。そのため、個人再生などと違って柔軟に進めることの手続きです。

例えば、任意整理を行うことによるデメリットがある一部の債権者については任意整理を行わず、メリットのある債権者との間でのみ任意整理を行うことができる場合もあります(例えば、住宅ローンや車のローンを除外して返済し続ければ、自宅の競売や車の引き揚げなどを回避できる可能性があります)。

ただし、任意整理の場合、支払い過ぎた利息である「過払い金」が発生していないと、借金の額をそれほど減額できないケースも多いです。

一方、個人再生となると、過払い金がなくても、大幅に減額できる可能性があります。例えば、銀行からの借金が500万円で高額な財産は一切持っていない方が小規模個人再生をする場合には、借金を100万円まで減額できる可能性があります。

【まとめ】収入が安定していて、住宅ローン以外の支払義務が5000万円以下の人なら、個人再生できる可能性あり!

今回の記事のまとめは次のとおりです。

- 個人再生固有の条件は、次の2つ。

1.安定した収入があること

2.住宅ローンなどを除いた支払義務が「5000万円」以下であること - 個人再生の主なメリットは、次の5つ。

1.住宅ローンの残った自宅を手放さずに済む可能性がある

2.自己破産と違って、「制限職種」がない

3.自己破産よりも、財産を手元に残しやすい

4.「免責不許可事由」があっても、個人再生なら基本OK

5.「任意整理」よりも大幅に支払義務を軽減できることが多い

個人再生を選びたいという方のうち、少なくない方が「自己破産だと困る!」とお思いです。

ただし、個人再生は、減額の可能性があるとはいえ、基本的には債務が残る手続きです。

そのため、決断が遅れると、「もう少し早く始めていれば、総支払額をもっと減らせた可能性もあった」「たとえ減額できたとしても、個人再生で支払っていくのは難しい。もう自己破産しかない」といった事態になるおそれもあります。

そのため、

「個人再生がいいな」と思われた場合には、なるべく早めに動くことがおすすめです。

まずは、無料相談だけでもしてみませんか?

アディーレ法律事務所では、個人再生などの債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、万が一個人再生で再生計画不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

「個人再生できるかな」と気になった方は、個人再生を得意とするアディーレ法律事務所にご相談ください。