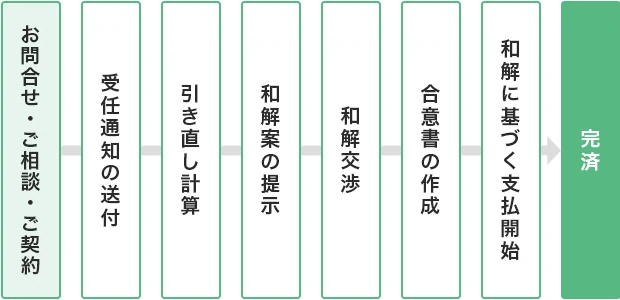

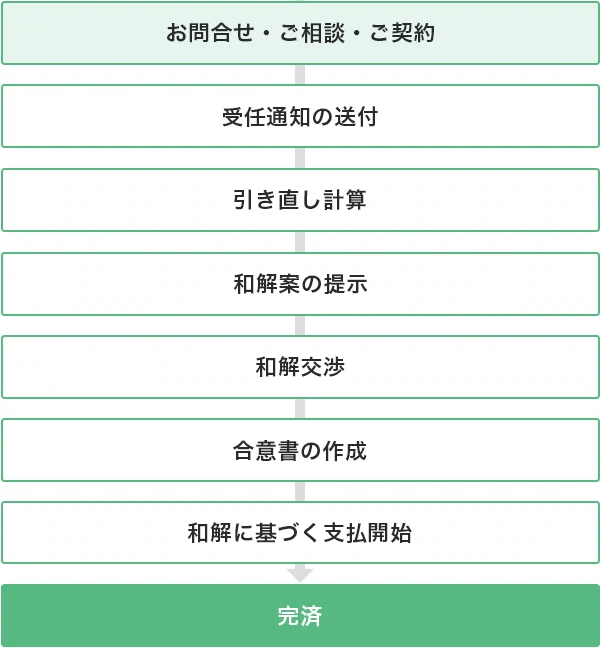

任意整理手続の流れ

任意整理の大まかな流れは、以下の図のとおりです。

このなかで、「受任通知の送付」から「合意書の作成」までは、アディーレの弁護士が行います。

そのため、手間を感じずに手続を進められる方もいらっしゃいます。

任意整理の流れについて、より詳しく解説していきます。

借金を任意整理したお客様の声

弁護士費用の分割払いは無理がないので助かりました

- 任意整理

- 60代以上

- 男性

心配ごとなどを聞いてくださり任せてよかったです

- 任意整理

- 60代以上

- 男性

勝手に悩んで結論を出すのではなく、プロに相談するのが近道かもしれません

- 任意整理

- 50代

- 男性

任意整理手続の不安は

ご相談ください

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

任意整理の手続をスムーズに完了させるポイント

任意整理の手続をスムーズに行い、完済するためのポイントは、以下の3つです。

それぞれ詳しく解説します。

弁護士に依頼する

任意整理は、そもそもカード会社が交渉に応じてくれなければ手続ができません。

また、任意整理をするためには、カード会社への取引履歴の開示請求や、引き直し計算、和解案の作成なども必要です。

ご自身で対応しようとすると、交渉に応じてもらえないケースや、手続の準備に想像以上に時間がかかるケースも少なくありません。

そのため、手続をスムーズに進めたいのであれば、弁護士に依頼することをおすすめします。

弁護士であれば、法的知識や交渉のノウハウをもとに、スムーズに交渉を進められる可能性が高まります。複雑な引き直し計算や和解案の作成なども任せられるため、安心です。

手続中に新たな借金はしない

任意整理の手続中は、基本的に新たな借入をすることはできません。

一方で、手続の対象としないクレジットカードなどは、一定期間使い続けられる可能性があります。

しかしこのとき、「まだ使えるから」といってクレジットカードを使うのは絶対にやめましょう。

任意整理の手続をするカード会社に「返済する意思があるのか?」という不信感を抱かれ、交渉がうまくいかなくなるおそれもあります。

和解した支払期日を守る(滞納しない)

和解が成立したあとは、必ず合意した支払期日を守るようにしましょう。

滞納をしてしまうと、残りの借金を一括で返済しなければいけなくなるおそれもあります。

万が一、やむを得ない理由で計画通りに支払うことが難しくなった場合は、そのまま放置せず、すぐに弁護士へ相談してください。

カード会社に支払いの猶予をもらえないか交渉したり、ご状況によっては和解の組み直しについてカード会社と再交渉したりすることで、解決できる可能性もあります。

任意整理の流れに関するよくある質問

任意整理の手続にはどんな書類が必要ですか?

任意整理を弁護士に依頼する際には、主に以下のものが必要です。

このほか、収入や家計状況がわかる資料などが必要な場合もあります。

任意整理にデメリットはありますか?

任意整理には、主に以下のデメリットがあります。

なお、任意整理をしない場合でも、滞納が一定期間続くと事故情報は登録されます。

また、任意整理であれば手続を行うカード会社を選べます。つまり、ローンを組んでいる会社や保証人を立てている会社を手続の対象から外すこともできるということです。

デメリットを心配しすぎるあまり手続をためらうよりも、思い切って手続をしたほうがメリットが大きいケースもあります。

任意整理に応じてもらえないことはありますか?

借入や返済の状況によっては、任意整理に応じてもらえないこともあります。

その場合、以下の方法をとることが考えられます。

どちらの方法がよいのかは、借金の総額や家計の状況などによって変わります。

任意整理の手続中、カード会社への支払いはどうなりますか?

任意整理の手続中(弁護士が「受任通知」を発送してから、手続が終了するまで)は、一時的に支払いがストップします。

任意整理をした場合、カード会社への支払いはいつから始まりますか?

カード会社と和解したあと、合意した最初の返済日から支払いを開始します。

借入先がわからないのですが、調べることはできますか?

借入先がわからない場合、「信用情報機関」に信用情報の開示を求めることで調べられます。

信用情報機関とは、借入の申込みや契約などに関する「信用情報」を取り扱う団体のことです。

現在は以下の3つの情報機関があります。

| 信用情報機関の名称 | 加盟している金融機関 |

|---|---|

| 全国銀行個人信用情報センター(KSC) | 銀行・信金・信組・農協系 |

| 株式会社 シー・アイ・シー(CIC) | クレジットカード会社・信販会社系 |

| 株式会社日本信用情報機構(JICC) | 消費者金融系 |

それぞれ加盟している金融機関が異なるため、3つすべての情報機関に開示請求をするとよいでしょう。

信用情報の開示請求は、スマートフォン、パソコン、郵送などで行えます。

任意整理手続の不安は

ご相談ください

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。