任意整理のデメリットやリスクは?家族や親にバレるの?

借金問題を解決に導いてくれる方法の1つである任意整理。

関心はあるけれど、「任意整理ってデメリットもあるんでしょ?しなければよかった、ってことになったら嫌だなあ」とためらっている方もいらっしゃるかもしれません。

そのような方は、まず任意整理のデメリットをきちんと知ってみてはいかがでしょうか。

本ページでは、任意整理のデメリットを包み隠さずご紹介し、どのような方に任意整理をおすすめできるのか解説していきます。

今回の記事でわかること

目次

任意整理の

無料相談ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

任意整理のデメリット5つ

任意整理の主なデメリットは、以下の5つです。

- 事故情報(いわゆるブラックリスト)に登録される

- ローン返済中の高価なモノを回収される可能性がある

- 連帯保証人が借金を肩代わりすることになる

- 借金の元金そのものの減額は難しい

- 交渉がうまくいくとは限らない

それぞれのデメリットについて、詳しく見ていきます。

デメリット1:事故情報(いわゆるブラックリスト)に登録される

任意整理をした場合、事故情報(いわゆるブラックリスト)に登録されます。

そして、事故情報に登録されると、次のような影響を受けます。

- クレジットカードの利用・新規発行ができなくなる

- 車や家などの購入のためにローンを組めなくなる

- 携帯電話・スマートフォンの分割購入ができなくなる

- 賃貸の入居審査に通りにくくなる

- 借金の保証人になれない など

ただし事故情報に登録されるのは一時的

任意整理の場合、事故情報に登録されるのは完済してからおよそ5年間といわれています。

時間が経てば、再びクレジットカードを発行したり、車や家のローンを組んだりできるようになりますので、ご安心ください。

| KSC | CIC | JICC |

|---|---|---|

| 借金完済から約5年 | 借金完済から約5年 | 借金完済から約5年(※) |

※2019年9月30日以前の契約・借入については、受任通知を債権者が受領した日から約5年

このまま返済を続けてもいずれ事故情報に登録されるかも

「任意整理をする前にデメリットを知っておきたい」と考えているのであれば、すでに借金の返済が苦しい状況の方もいらっしゃるはずです。

今はギリギリ借金を返せていても、そのうち返済できない、または返済が遅れる状態となり、その状態が続けば事故情報に登録される可能性があります。

もし事故情報に登録されるなら、「滞納が続いたため」というネガティブな理由ではなく、「借金問題を解決するため」というポジティブな理由がいいと思いませんか?

事故情報に登録されても現金しか使えなくなるわけではない

クレジットカードが使えなくなると、生活が不便になる

という理由で、任意整理に踏み出せないという方もいらっしゃいます。

たしかに、ネットショッピングやETCカードの利用などはクレジットカードを利用したほうが便利ですよね。

しかし、事故情報に登録されても、次のようなサービスは利用できます。

- デビットカード

- デポジット形式のETCカード

- 現金チャージできるキャッシュレス決済

デビットカードで支払いができるネットショッピングもありますし、デポジット形式のETCカードであれば、通常のETCカードと同様に有料道路で利用できます。

今はクレジットカード以外にも便利な決済方法を利用できますので、以前と比べると事故情報に登録されるデメリットが軽減されているといえます。

デメリット2:ローン返済中の高価なモノを回収される可能性がある

クレジットカードやショッピングローンで何かしら購入する場合、その物の所有権は代金の支払いが完了するまで貸金業者にあります。

そして、代金の支払い途中で任意整理を行うと、代金の支払いが完了していないモノを回収される可能性があります。

たとえば、パソコンをカード会社Aのクレジットカードで分割購入し、完済していない状態でカード会社Aに対して任意整理を行ったとします。

この場合、カード会社Aにパソコンを回収されてしまう可能性があります。

完済している高価なモノには影響なし

カード会社Aのクレジットカードを使ってパソコンを分割購入し、完済したとします。

この場合、パソコンの代金を完済後に任意整理を行っていますので、パソコンを回収されることはありません。

回収されるリスクがあるのは、代金の支払いが完了していない高価なモノだけとなります。

デメリット3:連帯保証人が借金を肩代わりすることになる

借入の契約をするときに、連帯保証人を付けることがあります。たとえば、賃貸物件を契約する際に、ご家族やご両親を連帯保証人とする場合です。

そして、あなたが任意整理を行った場合、借金を連帯保証人が背負うことになります。

連帯保証人を付けていない契約もある

カードローンやクレジットカードの契約では、連帯保証人を付けません。

そのため、リボ払いやキャッシングを行っているカード会社に対して任意整理を行う場合は、連帯保証人のことを心配せずに手続を進められます。

デメリット4:借金の元金そのものの減額は難しいことが多い

任意整理の手続では、借金の元金そのものの減額に応じてもらえることは基本的にありません。

任意整理でカットできる可能性があるのは、利息(未払いの利息、将来の利息)や遅延損害金のみです。

そのため、利息や遅延損害金をカットしても返しきれないような多額の借金がある場合、自己破産や個人再生など、ほかの債務整理の方法が適しているケースもあります。

デメリット5:交渉がうまくいくとは限らない

任意整理は、あくまでも交渉による手続です。

交渉でカード会社と合意できなければ、将来利息や遅延損害金のカットをしてもらうことはできません。

カード会社によっては、ご自身での交渉が難しいケースもあるため、注意が必要です。

弁護士に依頼すればうまくいく可能性が高まる

債務整理の知識や豊富な経験を持つ弁護士に依頼すれば、交渉がうまくいく可能性は高まります。

弁護士は適切な引き直し計算を行い、実務に基づいた現実的な和解案を提示できるため、カード会社も交渉に応じやすくなるのです。

より確実かつスムーズな解決を目指すなら、弁護士へ依頼することをおすすめします。

任意整理のメリット

任意整理によりカード会社等と交渉を行うと、次のようなメリットを受けられます。

- 利息や遅延損害金がカットされる※

- 原則3年間の分割払いになる

- 過払い金が発生していれば借金を減額できる

- 手続する貸金業者を選べる

- 自宅、車、預貯金などの財産を残せる

- 個人再生や自己破産と比べると手続が簡単

※利息(未払いの利息、将来の利息)や遅延損害金のカットなどができるかどうかは、カード会社との和解内容によります。

利息や遅延損害金がカットされる

元金自体は減らなくても、利息や遅延損害金がカットできれば、返済総額は減らせます。

また、返済額をすべて元金にあてられるようになるため、着実に借金が減っていきます。

原則3年間の分割払いになる

任意整理をすると、原則3年間(場合によっては5年間)の分割払いになります。

分割払いになることで毎月の返済額が減り、家計への負担が少なくなる方が多いです。

過払い金が発生していれば借金を減額できる

2010年6月17日以前から取引があり、違法な利息で返済を行っていた場合、支払いすぎた利息(過払い金)が発生している可能性があります。

引き直し計算の結果、過払い金が発生している場合には、任意整理の手続の際に過払い金の請求をします。

回収した過払い金をほかの返済に充てれば、借金(元金)の減額や完済ができることも珍しくありません。

手続する貸金業者を選べる

任意整理は、手続する貸金業者を選べるので、3社から借金していてそのなかの1社だけと手続するというようなことが可能です。

そのため、以下のような貸金業者を手続の対象から外すことができます。

- 保手放したくない高価なモノを分割払いしているカード会社

- 住宅ローンや自動車ローンを契約している金融機関

- 連帯保証人付きの契約をしている貸金業者 など

なお、「どの借金に連帯保証人を付けているのかわからない」という場合でも、アディーレの弁護士であれば、連帯保証人が付いているかを調べる方法を熟知しています。

よくわからないまま手続が進んで、ご家族やご両親が借金を背負ってしまうという状況にはなりませんのでご安心ください。

自宅、車、預貯金などの財産を残せる

債務整理の手続のうち、自己破産では、自宅などの高価な財産を手放さなければなりません。

また、たとえば東京地方裁判所の場合、価値が20万円を超える車や預貯金、99万円を超える現金も、処分の対象とされます。

住宅ローンや自動車ローンなどがある場合でも、手続の対象から外せば、自宅や車を残せます。

個人再生や自己破産と比べると手続が簡単

任意整理はほかの債務整理の方法(個人再生・自己破産)よりも比較的、手続が簡単です。

個人再生や自己破産などは裁判所への申立てを行ったあと、手続が終了するまで一定の時間がかかります。

任意整理であれば、裁判所へ申し立てる必要がありません。

準備する書類なども少なく、カード会社との話がまとまれば手続が完了するため、事案によっては短期間での解決も目指せます。

任意整理したあとの生活への影響

「任意整理をすると、その後の生活に影響が出るのではないか」と不安に思われている方もいらっしゃるかもしれません。

たしかに、任意整理をすると、あなた自身はクレジットカードの利用や新規発行、新たな借入などはできなくなります。

一方で、以下のように影響が出ないことも多いです。

- 任意整理したことが官報(※)に載ることはない

- 任意整理したことが戸籍、住民票などに記録されることはない

- 結婚、進学、仕事に影響はない

- 公的年金(国民年金・厚生年金)の受給に影響はない

- 選挙権がなくなることはない

- 家族名義の財産やクレジットカードに影響はない

※国が発行している機関紙。令和7年4月以降、官報は電子化され、内閣府の官報発行サイトに掲載されることとなりました。

任意整理をおすすめできる人・できない人

任意整理は借金問題を解決するための手続ですが、借金を抱えているすべての方におすすめできるわけではありません。

任意整理をおすすめできる人

以下に当てはまる方には、任意整理をおすすめできます。

- 継続した収入があり借金の元金を3年~5年で返済できる

- 一部の貸金業者に対してのみ手続を行いたい

- 利息が膨れ上がってしまっている

- 滞納が続きすでにブラックリストに載っている

- 複数社から借入がある

- 返済のために借入をする自転車操業になっている

- 保証人に迷惑をかけたくない

任意整理は、借金をゼロにしたり、大幅に減額したりする手続ではなく、手続後に一定の金額を返済し続ける仕組みです。そのため、給料や年金など、継続した収入がある方に向いています。

特に、毎月返済はできているのに利息ばかりを支払っていて元金が減らない方におすすめです。

任意整理をおすすめできない人

以下に当てはまる場合、任意整理では借金問題の解決が難しいといえます。

- 継続した収入がない

- 収入に対する借金の金額が大きすぎる

- すでに訴訟の提起や差押えをされている

たとえば、毎月2万円しか返済に充てられないのに、借金を300万円抱えているなど、返済可能な金額に対して、借金の金額が大きすぎると、任意整理をしても完済は難しいといえるでしょう。

また、すでに訴訟や差押えをされている場合、債権者は強制的に債権を回収できるため、和解条件が悪化するケースや、交渉に応じてもらえないケースが多いです。

任意整理による借金問題の解決が難しい場合は、個人再生や自己破産を検討していくことになります。

アディーレにご相談いただければ、数々のお客さまの借金問題を解決してきた実績も踏まえて、あなたのご状況に合わせた解決策を提案させていただきます。

債務整理に関するご相談は何度でも無料なので、ぜひお気軽にご相談ください!

「任意整理しなければよかった」と後悔するケース

任意整理について正しく理解しないまま手続をしてしまうと、以下のように後悔するケースもあるため、注意しましょう。

- 思ったよりも返済額が減らなかった

- 反対に返済負担が大きくなった

- 計画通りに返済できなくなった

- 裁判に発展してしまった

- 弁護士費用のほうが高くついてしまった

このような後悔や失敗をしないためには、弁護士に相談し、あなたにとって任意整理がもっとも適した手続かどうかを判断してもらうことが重要です。

任意整理を弁護士に相談・依頼するメリット

ここでは、任意整理を債務整理に詳しい弁護士に相談・依頼するメリットをご紹介します。

取立て・返済が止まる

任意整理を弁護士に依頼した場合、弁護士がカード会社へ受任通知を送ります。

こうすることで、カード会社からの取立てとカード会社への返済がストップします(※)。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

あなたにとって最善の解決策を提案してもらえる

任意整理を弁護士に相談・依頼することで、最善の解決策を提案してもらうことができます。 収入や借金の状況について弁護士と相談し、無理のない返済計画を立てることで、債権者も和解に応じやすくなり、任意整理の手続をスムーズに進めることができます。

代理人として債権者と交渉してもらえる

任意整理を弁護士に依頼すると、和解に向けた債権者との交渉を任せることができます。

任意整理による利息カットや返済期間の延長などで借金を減額できるかは、債権者との交渉次第です。

債務整理に詳しい弁護士が専門知識や経験に基づいて交渉することで、より有利な条件で和解できる可能性が高まります。

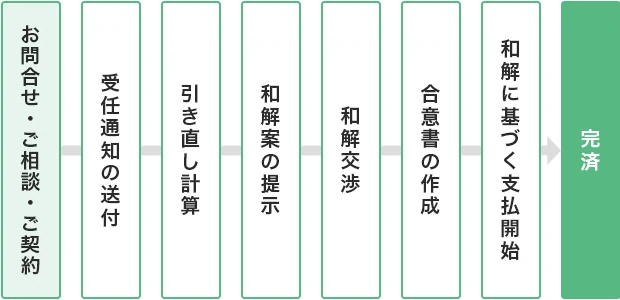

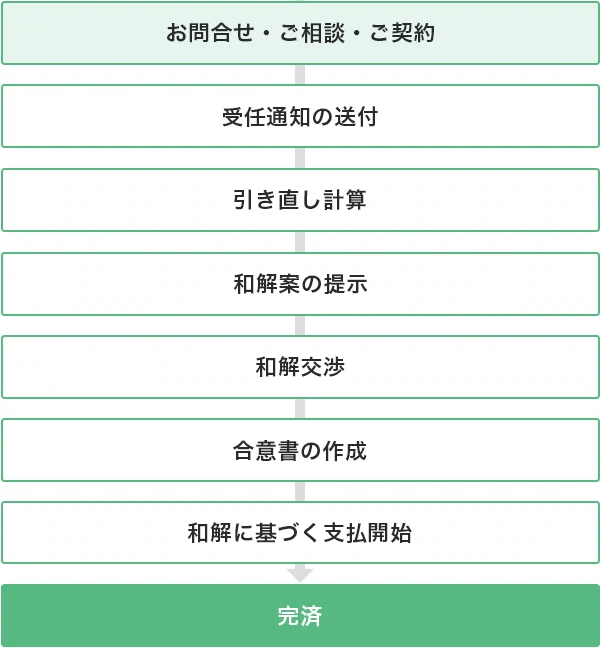

任意整理の流れと手続にかかる期間

アディーレにご依頼いただいた場合の、任意整理の大まかな流れと手続にかかる期間は、以下のとおりです。

- 受任通知の送付(即日~1日)

- 引き直し計算(約1~4ヵ月)

- 和解案の提示

- 和解交渉(約1~2ヵ月)

- 合意書の作成

- 和解に基づく支払開始(原則3年)

- 完済

このうち、「①受任通知の送付」から「⑤合意書の作成」までは、弁護士が行います。

そのため、ご自身で難しい手続をする必要はありません。

任意整理についてよくあるご質問

任意整理と個人再生・自己破産との違いは何ですか?

任意整理と、個人再生・自己破産との大まかな違いは以下のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 手続方法 | カード会社と交渉する | 裁判所に申し立てる | 裁判所に申し立てる |

| 借金減額の 程度 |

将来利息や遅延損害金のみカットされる | 借金が大幅に減額される | 借金がゼロになる |

| 手続する 借金 |

選べる | 選べない(一定の要件を満たす住宅ローンなどは除く) | 選べない |

| 職業制限 | なし | なし | あり |

| 官報への掲載 | 掲載されない | 掲載される | 掲載される |

| 事故情報の 登録 |

登録される | 登録される | 登録される |

任意整理は個人再生や自己破産に比べると、借金の減額幅は小さいですが、裁判所を介さないため、比較的簡単かつ柔軟に解決を目指せます。

任意整理をすると預金口座が凍結されることはありますか?

あなた名義の預金口座がある銀行からの借入を任意整理の対象にした場合、口座が凍結される可能性があります。

銀行から借入をするときには、預金を担保としているケースもあるためです。

預金口座のある銀行からの借入を任意整理の対象から外せば、口座が凍結されることはありません。

任意整理すると携帯電話やスマートフォンは使えなくなりますか?

任意整理を行っても、基本的には携帯電話やスマートフォンを使い続けることができます。

ただし、携帯料金の支払いを滞納している携帯会社に対して任意整理を行う場合は、強制解約となり携帯・スマホを利用できなくなります。

もし、携帯料金の支払いを滞納している場合は、携帯会社を任意整理の対象から外すことで、強制解約を防ぐことができます。

任意整理をするとマイカーはどうなりますか?

カーローンを組んでいる貸金業者に対して任意整理を行うと、車を引き揚げられてしまいます。

すでにカーローンを完済している車であれば、任意整理後もそのまま所有できます。

また、カーローンを返済中であっても、カーローンを組んでいる貸金業者を任意整理の対象から外せば、車に影響はありません。

任意整理したことは家族や会社にバレますか?

基本的に、任意整理をしたことが家族や会社にバレることはありません。

さらにアディーレの場合、任意整理をしたことがバレるリスクが最小限になるよう、郵送物の差出人を個人名にしたり、ご希望に沿った方法で連絡したりする配慮を行っております。

任意整理をすることで家族に影響はありますか?

任意整理をしても、ご家族に影響はありません。

「事故情報(ブラックリスト)に登録されると家族もカードを使えなくなるのですか?」

このようなご質問を受けることもありますが、あなたが任意整理を行ったとしても、ご家族は引き続きクレジットカードを利用したり、ローンを組んだりできます。

任意整理をしたら必ずブラックリストに載りますか?

任意整理をすると、原則として信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。

ただし、引き直し計算の結果、過払い金が発生しており、回収した過払い金で借金を完済できた場合、事故情報は登録されません。

なお、過払い金が発生している可能性があるのは、2010年6月17日以前から取引があり、違法な利息で返済を行っていたケースです。

任意整理は弁護士に依頼せず自分でできますか?

可能です。

ただし、ご自身で任意整理をする場合、基本的に貸金業者などからの督促・取立ては止まりません。

また、ご自身で適切な引き直し計算や交渉をするのは難しいケースも多いです。

そのため、すぐに督促・取立てをストップさせたい場合や、スムーズに手続を進めたい場合は、弁護士に依頼することをおすすめします。

任意整理についてのご不安は

弁護士に何でもお話しください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

借金問題が長引くリスクをご存じですか?

任意整理にはメリットだけでなくデメリットもあるため、手続をためらう方もいらっしゃるかもしれません。

しかし、借金問題を抱える期間が長引くほど、以下のような状況になるリスクが増すことになります。

- 差押えが行われて弁護士でも対処できない状況になる

- 借金のストレスにより自分や周りの人に悪影響をおよぼす

- 借金のことばかり考えて「人生がつらいもの」と感じるようになる

借金の返済でお悩みであれば、このような状況に陥ってしまう前に、まずは弁護士にご相談ください。

借金でお悩みならアディーレにご相談を!

債務整理に関するご相談が0円

借金問題は早く解決するに越したことはありません。

「もっと早く相談すればよかった」というようなお声も相談者の方からよくお聞きします。

しかし、借金問題が深刻化する前に任意整理に踏み出せない原因の1つとして、「弁護士費用が心配」ということが挙げられます。

アディーレであれば、費用が明確で依頼前でも丁寧にご説明しますし、任意整理など、債務整理に関するご相談は何度でも無料です。

プライバシーに配慮

借金問題の悩みを抱えていても、書類が届いて家族を不安にさせたり、同僚や上司にバレて会社に居づらくなったりしたくないという思いから、借金の相談に踏み切れない方は多いです。

アディーレでは、書面の送付先指定や郵送物を個人名で送るなどの対策を行っており、また個人情報を管理する体制を構築しています。

プライバシーに最大限の配慮をしつつ借金問題を解決していきますので、安心してご相談ください。

債務整理なら

実績豊富なアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。