「お金を借りて借金の返済を続けているけど、いつまでたっても借金が減らない…」

このようにお悩みの方は、その場しのぎの借入と返済を繰り返す「自転車操業」に陥っているかもしれません。自転車操業を続けると、生活が行き詰ってしまうおそれがあるため、早めの対処が必要です。

しかし、自転車操業の危険性や、適切な対処法がわからない方もいらっしゃるのではないでしょうか。

そこでこの記事では、自転車操業がどういった意味・状態を指すのか、その危険性や抜け出す方法について解説します。

一刻も早く借金で悩まない生活を取り戻すためにも、ぜひ最後までご覧ください。

<この記事を読んでわかること>

- 自転車操業の意味

- 自転車操業の危険性と続けた場合の末路

- 自転車操業から抜け出す方法

自転車操業とはどういう意味?

自転車操業とは、借金を返済するために別の金融機関から借入をする「借金と返済」を繰り返している状態を意味します。

たとえば、以下のような状態は自転車操業といえるでしょう。

- クレジットカードの支払いのためにキャッシングを繰り返す

- 住宅ローンの返済のために消費者金融からの借入を繰り返す

このように、借入をやめると返済できなくなることを、一度走り出したら漕ぎ続けないと倒れてしまう自転車にたとえて「自転車操業」といいます。

自転車操業が危ない理由

自転車操業をしていると、「返済できているから問題ない」と思ってしまいがちですが、続けるのは危険です。

これは、自転車操業を続けることには以下のリスクがあるためです。

(1)借金が増える

自転車操業をしている場合、利息の分だけ借金が増えていきます。

たとえば、毎月A社から10万円を借り入れて、返済日にB社から借りた10万円でA社に返済するとします。遅れず返済していれば問題ないように思えますが、元金10万円を返済しても利息の分返済額が増えているため、借金は完済できていません。

さらに、B社から借りた10万円にも利息が発生するため、借金総額が増えていきます。

このように、自転車操業を続けていると、利息の分だけ借金が増えてしまうリスクがあるのです。

(2)借入ができなくなる

自転車操業を続けていると、突然お金を借りられなくなるおそれがあります。

以下のようなことがあると、借入できなくなるかもしれません。

- 返済が遅れた

- 借入限度額まで借りてしまった

- 総量規制に抵触した

総量規制とは、「貸金業者は、原則として利用者の税込年収の3分の1を超える金額を貸し付けてはならない」という規制です。

たとえば、税込年収が300万円の人であれば、すべての貸金業者からの合計で100万円までしか借り入れることができません。

そのため、すでに合計100万円の借金がある場合には、これ以上お金を借りられなくなります。

自転車操業を続けた場合の末路

自転車操業は、常に多重債務を抱えている状態です。

自転車操業を続け、一度でもお金を用意できなくなれば、複数の借入先で連鎖的に返済不能になってしまうおそれがあります。

返済不能になると、借金を滞納することになるため、生活にも以下のような影響が出てしまうかもしれません。

(1)事故情報に登録される

一定期間返済が遅れたり、何度も滞ったりした場合、信用情報機関に事故情報が登録されます。

事故情報に登録されると、以下のような影響が出ます。

- クレジットカードが使えなくなる

- 新規ローンやキャッシング、クレジットカード発行ができなくなる

- 携帯・スマホの端末本体代金の分割払いができなくなる

(2)財産を差し押さえられる

返済が滞り続けると、債権者から残高の一括返済を請求され、それでも返済できなければ、裁判所を通して訴訟を提起されたり、支払督促の申立てをされたりします。

訴訟や支払督促に適切に対応しないと、給与や預金口座などの財産が差し押さえられ、生活できなくなってしまうおそれがあるのです。

また、給与が差し押さえられると勤務先に通知が送られるため、借金や滞納の事実を知られてしまうことになります。

自転車操業から自力で抜け出す3つの方法

自転車操業から自力で抜け出すには、以下の3つの方法があります。

- 家計と返済計画を見直す

- 公的融資制度を利用する

- 「おまとめローン」で借入先を一本化する

それぞれ詳しく解説します。

(1)家計と返済計画を見直す

自力で完済可能か確認するためにも、家計の状況を把握する必要があります。以下の手順で状況を把握し、返済計画を見直しましょう。

(1-1)借金の状況を把握する

まずは借入先ごとの借入残高・金利、毎月の返済額を一覧表にまとめ、借金の状況を正確に把握しましょう。車のローンやクレジットカードの分割払いなども漏れなく書き出してください。

借入残高がわからない場合には、借入先の会員ページや電話窓口への問合せなどで確認できます。

借入先を忘れてしまった場合や、借入先に漏れがありそうな場合には、信用情報機関に問い合わせましょう。

信用情報機関とは、クレジットカードやローンの申込み、契約、支払状況などを管理する、金融機関が加盟している組織です。

国内には3つの信用情報機関(CIC、JICC、KSC)があるため、すべてに問い合わせることで漏れなく借入先を把握することができます。

問合せの方法は、各信用情報機関のWebサイトをご確認ください。

なお、金融機関以外からの借金は、信用情報機関に問い合わせても確認できないため注意しましょう。

(1-2)収支の状況を把握する

収支を整理し、毎月の返済に回せる金額を確認することも大切です。

まずは、ボーナスなどの臨時収入は除外して、月々の収入を確認します。臨時収入は必ずあるとは限らず、返済計画が崩れてしまうおそれがあるためです。

次に、以下のような項目ごとに、月々のおよその支出をまとめます。

- 家賃(管理費)

- 水道光熱費

- 通信費

- 生活必需品の購入費

- 食費

- 交通費

- 医療費

- その他固定でかかる費用 など

また、臨時出費に備えて予備費も盛り込んでおくと安心です。

最後に収入から支出を差し引けば、月々の返済に充てられる金額がわかります。

(1-3)返済のシミュレーションをする

最後に、すべての借金について、完済までのシミュレーションをします。

月々の返済に充てられる金額で、無理なく完済できるかを確認しましょう。

自分でシミュレーションする場合、今後発生する利息を含めずに「3年間で完済するには毎月いくら必要か」を計算するとよいでしょう。

計算式は以下のとおりです。

すべての借入先からの借金の総額 ÷ 36

利息を含めず計算した結果、月々の返済に充てられる金額を大きく上回っている場合、自力で完済するのが難しい可能性があります。

自力で完済するのが難しい場合、債務整理で借金や月々の返済額を減額することを検討したほうがよいでしょう。

(2)公的融資制度を利用する

離職などによる収入減が原因で自転車操業に陥った場合、国や地方自治体からお金を借りられるケースがあります。

利用できるかどうかは状況によって異なりますが、どの制度も低い金利でお金を借りられるため、自転車操業から抜け出しやすくなるかもしれません。

公的融資制度には、たとえば、以下のようなものがあります。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付金制度

- 求職者支援資金融資制度 など

低い金利で借入できれば完済できる見込みがある場合には、利用を検討してもよいでしょう。

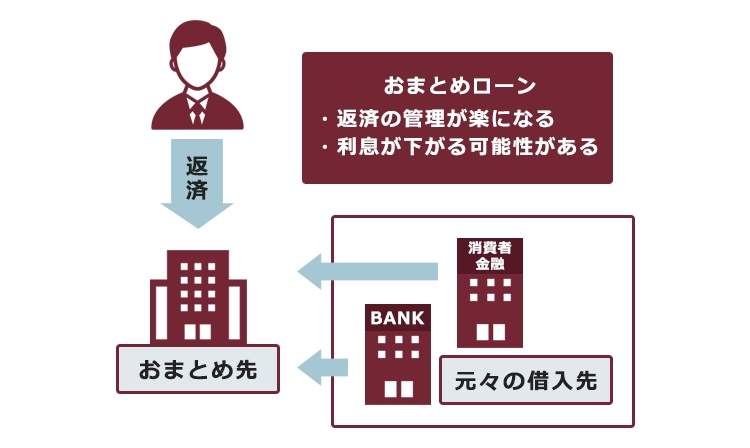

(3)「おまとめローン」で借入先を一本化する

おまとめローンとは、複数のカード会社や金融機関の借金を一つにまとめるローン商品のことです。

おまとめ先の金融機関から借りたお金でほかの借金を完済することで、借入先がおまとめ先へ一本化され、返済の管理が楽になります。

また、おまとめ先の金利がほかの借入先の金利より低ければ、総支払額を減らせる可能性があります。

ただし、おまとめローンも借金です。金利が低いとしても、完済の見込みがない場合には利用すべきではありません。

自力で返済できない場合は債務整理で自転車操業から脱出を!

自力での完済が難しい場合は、「債務整理」を検討しましょう。

債務整理で月々の返済額を減らしたり、借金をゼロにしたりすることで、自転車操業から抜け出せる可能性があります。

以下では、3つの債務整理の方法をご紹介します。

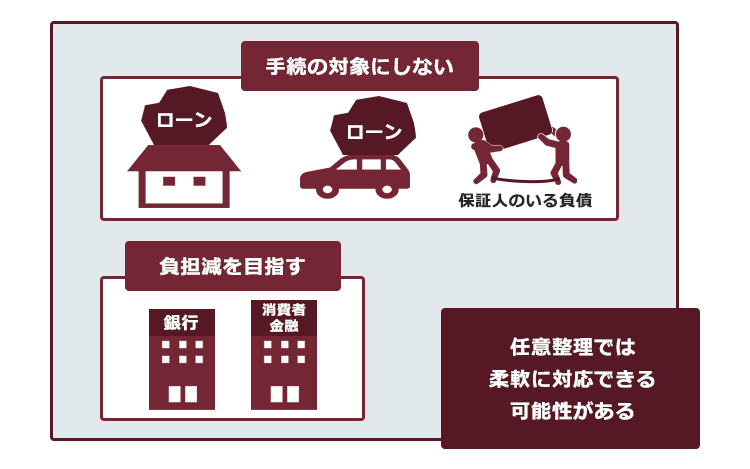

(1)任意整理

任意整理は、遅延損害金や将来の利息をカットし、原則として3年で返済を行うよう債権者と交渉を行う方法です。

裁判所を通さないため、ほかの債務整理の方法と比べて費用が少なく、複雑な手続が不要というメリットがあります。

また、任意整理では、手続の対象とする債権者を選べます。

たとえば、住宅ローンや車のローン、保証人がいる借金などは手続の対象とせず、それ以外の借金について交渉することも可能です。

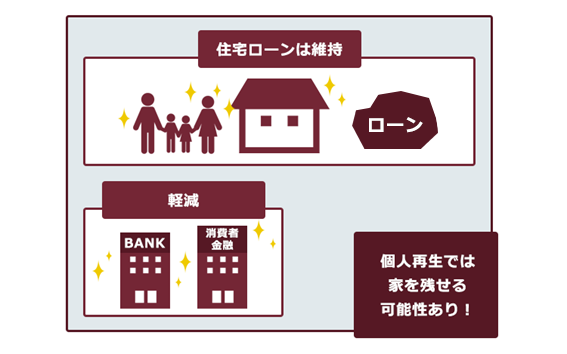

(2)個人再生

個人再生とは、裁判所から許可を得て大幅に減額してもらった借金を、原則として3年間で分割して返済していく方法です。

住宅や車などの高価な財産を処分せずに、借金を大幅に減らすことができます(※)。

どのくらい減額されるかは、借金総額や所持している財産の価額などによって変わりますが、任意整理よりも大幅に減額できるケースも多いです。

※車については、ローンを完済している場合

(3)自己破産

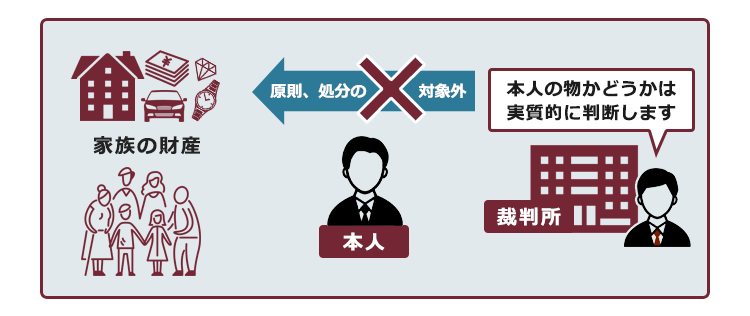

自己破産とは、返済不能であることを裁判所に認めてもらい、原則としてすべての借金の支払義務を免除してもらう方法です。

住宅や車などの高価な財産は処分しなければなりませんが、税金など一定の支払義務を除き、借金がゼロになります。

なお、処分の対象となるのは自己破産する本人の財産だけで、原則として家族の財産は対象となりません。

ただし、本人の財産かどうかは、名義だけでなく実質的に判断されます。

【まとめ】自転車操業を続けると生活が破綻する危険性がある

借金と返済を繰り返す「自転車操業」には、借金が増えたり、借入ができず返済不能になったりするリスクがあります。また、自転車操業を続けた場合、生活にも大きな影響が出るでしょう。

そのため、できるだけ早く、自力で完済可能かどうか確認することが大切です。

そして、自力で完済するのが難しい場合は、債務整理を検討しましょう。

債務整理は手続ごとにメリット・デメリットがあり、借金総額や家計の状況によって適切な手続が異なるため、まずは弁護士へ相談するのがおすすめです。

アディーレ法律事務所では、借金や債務整理に関するご相談を無料で受け付けています。自転車操業から抜け出し、一日も早く借金で悩まない生活を取り戻すためにも、まずは一度ご相談ください。