「これまではどうにかお金のやり繰りをして返済してきたけど、もう無理!限界!」と感じているという方も少なくないのではないでしょうか。

借金が積み重なり、もし「借金を返すために借金をする」という状態になっていたら、借金の負担を減らして生活を立て直すために根本的な対策をとる必要があります。利息により借金はさらに膨らみ、首が回らない状態になってしまうためです。

「借金の返済が無理!」と感じていても、「債務整理」をすれば、毎月の返済額を減らしたり、なくすことができる可能性があります。今まで人に相談もできず、借金の返済を頑張ってきたかもしれませんが、今度は、生活を立て直すために方向性を変えて頑張ってみませんか。

この記事では、次のことについて弁護士が解説します。

- 返済が滞ってしまった場合に起こること

- 返済が厳しくなってきたとき、まずやるべきこと

- それでも返済が厳しそうな場合にすべきこと

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

返済もう無理!返済を滞納するとどうなる?

期日までに返済できず、返済が滞ってしまった場合、最終的には給与や預貯金といった財産が差押えを受けるおそれがあります。

滞納から差押えまでは、概ね次のような流れで進みます。

それぞれのステップについて説明していきます。

(1)遅延損害金の発生

返済が遅れると、遅れた日数分の「遅延損害金」が発生します。

遅延損害金とは、返済が遅れている借金の元金について発生する、滞納のペナルティーです。

返済期日を1日でも過ぎれば発生し、期日の翌日を起算点として遅れている部分の支払いが終わるまで発生し続けます。

遅延損害金は、返済期日が過ぎている金額と遅れている日数を元に、遅延損害金の利率(遅延利率)を用いて算出されます。

元々の利息が、返済期日までお金を使うことができたというサービスへの対価であるのに対し、遅延損害金は滞納に対するペナルティーです。そのため、利息と遅延損害金とでは性質が異なり、利息が返済期日まで発生するのに対して、遅延損害金は返済期日の翌日から発生します。

そして、多くの場合は契約上遅延損害金の方が利息よりも利率が高く設定されています(多くの消費者金融で、法律上の上限である年20%ぎりぎりに設定されています)。

遅延損害金は利率が高いため、支払いが遅れたまま放置すると借金はどんどん膨れ上がってしまいます。

(2)返済の催促

返済できないまま返済期日を過ぎてしまうと、債権者(借入先)から電話や督促状などで返済を催促されます。

電話が来た場合にはいつまでに支払えるかを伝えて実際に返済し、督促状が来た場合にはそこで指定されている期日までに返済すれば、一括請求や差押えなどに至ることは通常ありません。

(3)いわゆる「ブラックリスト」への登録

催促にも応じず、延滞が続いていると債権者は延滞という事故があったということで、「事故情報」を信用情報機関に登録します(いわゆる「ブラックリスト」に登録された状態です)。

一般的には、2、3ヶ月以上返済を滞納すると、事故情報が登録されます。

信用情報機関とは、個人の借入れ・返済状況などについての情報である「信用情報」を管理している組織です。

信用情報機関に加盟している会社は、借入れやクレジットカード作成などの申込みを受けると、「申込者が、きちんと支払ってくれるかどうか」の審査のために、申込者の信用情報について、信用情報機関に問い合わせます。事故情報が登録されていると、「この人は、きちんと支払ってくれないのではないか」と判断され、審査を通りにくくなってしまうのです。事故情報がいつまで登録されているかについて、詳しくはこちらの記事もご確認ください。

(4)一括返済を求められる

催促に応じないでいると、元々は分割払いでよかった場合も、残高を含めて一括で支払うよう請求されます。

もともと一括払いではなく、月々の負担の少ない分割払いができていたのは、返済日までに決められた額を支払えばよいという、債務者にとっての利益(法律上、「期限の利益」と言います)が契約上存在したためです。

しかし、期限の利益は返済が遅れた場合には喪失すると契約上定められていることが通常です(期限の利益喪失条項といいます)。そのため、返済が遅れていると、一括請求を受けることとなってしまうのです。

返済が数日遅れていたとしても、先ほどの催促の段階で支払いを終えていれば、期限の利益喪失により一括請求されるということはほとんどありません。

(5)財産への差押え

それでも滞納が続いていると、債権者側は通常、裁判所を使った手続きに移ります。

通常の訴訟や、より簡易な手続きである支払督促といった方法があります。

支払督促や裁判の訴状が届いても対応しないでいると、「〇〇円の未払いがある」という債権者側の主張が認められます。

債権者は確定した判決や仮執行宣言付支払督促などに基づいて強制執行を申立て、給与の一部分や預貯金、自宅の差押えなどに至ります。

例えば給与への差押えの場合、手取りの月収が28万円の方だと7万円まで差し押さえられてしまうおそれがあります。

また、預金への差押えの場合、判決などで認められた未払いの借金が50万円あるのに対して差押え対象となった預金残高が20万円だと、預金の全額が差押えの対象となります。

ただでさえ毎月の返済が難しかったところに、このような差押えを受けては、生活が一層苦しくなってしまうおそれがあります。

借金を滞納した場合の差押えのリスクについて、詳しくはこちらをご覧ください。

「借金返済がもう無理!」と感じたときにやるべき4つのこと

「借金の返済、もう無理!」と思ったとき、そのまま借金を放置すると利息や遅延損害金によって総返済額が膨らみ続けるだけです。

どうすれば自力で完済できるのか、それとも自力での完済は厳しいのかを早めに見極め、なるべく早めに対処することで、差押えなどのリスクを下げられる可能性があります。

それでは、返済が難しくなってきたときにまずやるべきことを解説します。

(1)借金の総額を把握する

自力での完済が可能なのか、返済の負担を軽減するために「債務整理」を選択すべきなのか判断するためには、まずは現状を正確に把握する必要があります。

- 全ての借入先

- それぞれの借入先に返済すべき額

を正確に洗い出しましょう。

借入先は全て覚えているものの、それぞれの残っている借金の額があやふやな場合には、各借入先の電話やホームページ上の問合せフォームを使うなどして金額を把握しましょう。

また、そもそもどこから借りているのかも記憶が確かでないという場合には、信用情報機関への自らの信用情報の開示請求を行います。

借入先に漏れがないようにするために、国内に3つある信用情報機関全てに開示請求しましょう。

(2)家計をチェックし、収支を見直す

毎月の家計を整理して、毎月いくら返済に充てることができるかを把握します。

収入や支出は、次のように整理することがおすすめです。

<収入>

- 毎月の収入

月によって収入に変動のある方などは、「毎月、最低でもいくら入ってくるか」を把握しておきます。また、ボーナスなどの臨時収入は、一旦除外しておきましょう。予定通りに臨時収入が入ってこなかった場合に、返済が行き詰ってしまうおそれがあるからです。

<支出>

- 家賃(住宅ローン)

- 食費

- 水道光熱費

- 通信費

- 交通費

- 日用品の購入費

- 医療費

- そのほか、毎月固定でかかる費用

収入から支出を引いた額が、返済に充てることのできる額となります。

支出を整理しているときに、「この項目に、お金を使い過ぎているかもしれない」と感じたかもしれません。

借金から少しでも早く解放されるためには、毎月の返済額を増やす必要があります。そのためには、無駄遣いと思える支出は見直す必要も出てきます。

ただし、急に極端な節約を始めようとしても、なかなかうまくいかず、返済が行き詰ってしまうおそれもあります。現実的な節約の目標を立てることが、おすすめです。

また、冠婚葬祭などの急な出費に備えて、予備費も織り込んでおくと安心です。

(3)家族や親族に援助してもらえないか検討する

返済の延滞が続くと、事故情報が信用情報機関に登録されます。永久というわけではないものの、事故情報が削除されるまでの間は新しい借入れはもちろん、クレジットカードを更新したり、第三者の保証人となることが困難になるなどの不便が生じます。

そのため、自身の収支を見直し、削れる支出を減らしたとしても自力での返済が難しい場合、家族などの身近な人に相談の上、援助を頼むというのも一つの方法です。

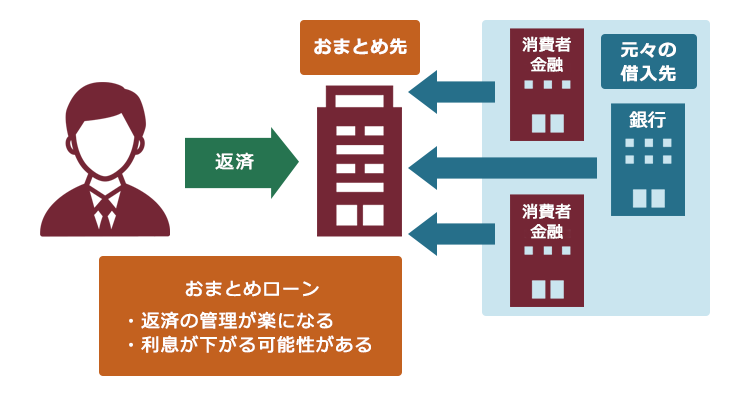

(4)「おまとめローン」を検討する

複数の借入先に借金がある場合、銀行などのおまとめローンの利用を検討することも解決方法の1つです。

おまとめローンとは、複数に分かれている借入れを、次のようにして利率などの条件が有利な金融機関1社からの借入れにまとめるものです。

元々の借入先についての借金の総額をおまとめ先から借りる

元々の借入先に完済

おまとめ先への返済を開始

おまとめローンを利用することによって、次のようなメリットが見込めます。

- おまとめ先の利息が元々の借入先の利息より低い場合、総返済額を減らせる可能性がある

- 返済先がおまとめ先に集約されるため、うっかり返済期日を過ぎてしまうといったことを避けやすくなり、借金の把握や管理が容易になる

ただし、おまとめローンを利用すれば必ず返済の負担を軽減できるとは限りません。現在の借入れの利息とおまとめ先の利息など、条件を比較の上おまとめローンを利用した方がよいといえるかを慎重に検討する必要があります。また、利息が下がっても毎月の返済額を最低額ぎりぎりにとどめていては結局返済期間が長引いて利息の支払総額も膨らむおそれがあります。

いくら利息などを軽減できる可能性があるとはいえ、おまとめローンも借金です。たとえおまとめローンを利用したとしても完済の見込みが立たないという場合には、無理やりおまとめローンを組むのではなく、「債務整理」で根本的な負担減を目指す方がよいでしょう。

「債務整理」の方が、おまとめローンよりも支払いの負担を減らせることも少なくありません。「おまとめローンだったら、完済できるかも……」と感じた方であっても、債務整理を検討してみることには価値があります。

債務整理をすると、借金の総額を減らせる可能性が!

債務整理とは、借金を始めとする負債の支払いの負担を減らすことのできる可能性のある手続きで、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それでは、それぞれの手続きの概要などについて解説します。

もちろん、現時点では自力で完済できそうな方でも、債務整理をすることはできます。

債務整理をすれば、その分毎月の返済額が減って、貯金などに回せるようになる可能性があります。また、今は何とか自力で返済できるとしても、今後思わぬ出費がないとは限りません。

将来に備えて、債務整理を検討してみることには価値があります。

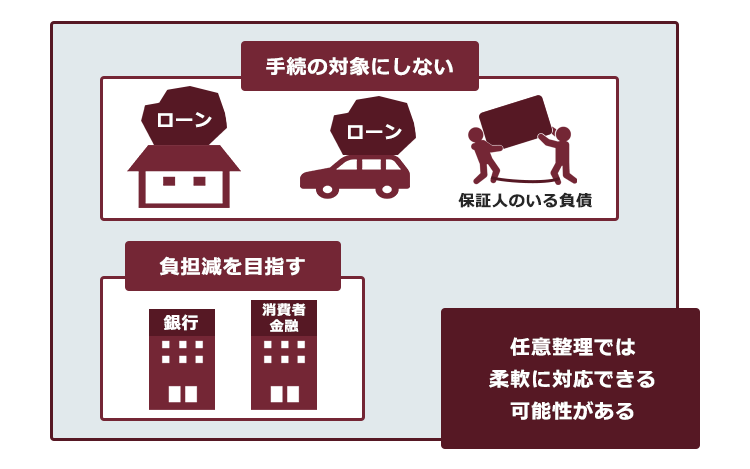

(1)任意整理とは

任意整理とは、基本的に裁判所を通さない手続きで、

- 利息制限法の上限利率を上回る利率での借入・返済を行っていた場合には、上限利率に基づいて計算をし直して、残りの借金はいくらかの算出(引き直し計算といいます)を行ったうえで、

- 毎月の返済額の減額など、返済の負担減を目指して個々の借入先と交渉し、交渉がまとまれば返済計画を立てる

手続きです。

借入先が複数ある場合、どこを任意整理の対象にしてどこを外すか選べる可能性があります(ただし、全ての借入先に対して遅れずに返済できる場合に限ります)。

そのため、例えば住宅や車のローンについては任意整理の対象から外してそのまま返済を続けることで家や車を手元に残しつつ、その他の借金についての返済の負担減を目指すということが可能です。

任意整理とはあくまで借入先との任意の交渉であるため、借入先が交渉に応じないと成立しません。もっとも、弁護士が間に立っていれば借入先も「この人がきちんと返済していける、返済計画ができるのではないか」と期待して、交渉に応じてくれることが少なくありません。

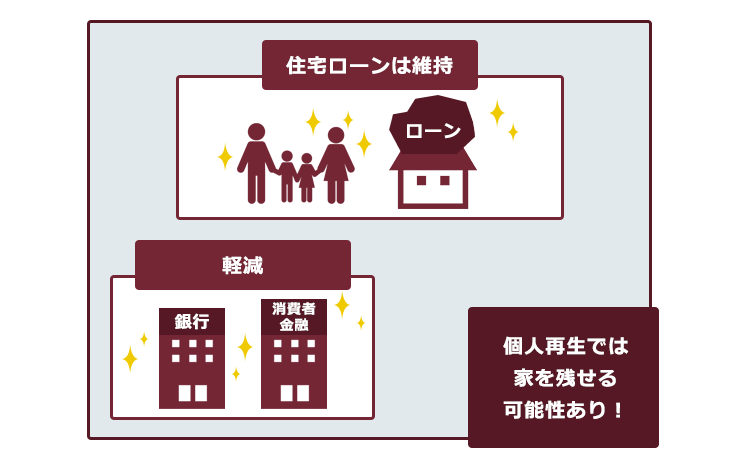

(2)個人再生とは

個人再生とは裁判所から認可を得て、基本的に大幅に減額された負債を、原則3年間で分割払いしていく手続きです。個人再生でどのくらい負債が減額されるかは、負債の総額や所持している財産の価額などによって異なります。基本的には、任意整理よりも大幅に減額できるケースが多いです。

また、個人再生の大きな特徴として、一定の条件を満たしていれば住宅ローンの残った自宅を維持し、住宅ローンの支払いを続けつつ、それ以外の負債については減額できる可能性があるということがあります。

個人再生において住宅ローンを残して家を手放さずにすむかどうかについて、詳しくはこちらの記事もご確認ください。

ただし、個人再生は数年間返済を続ける計画を立てるものですので、安定した収入が必要などの条件があります。個人再生の手続きの流れについて、詳しくはこちらの記事もご確認ください。

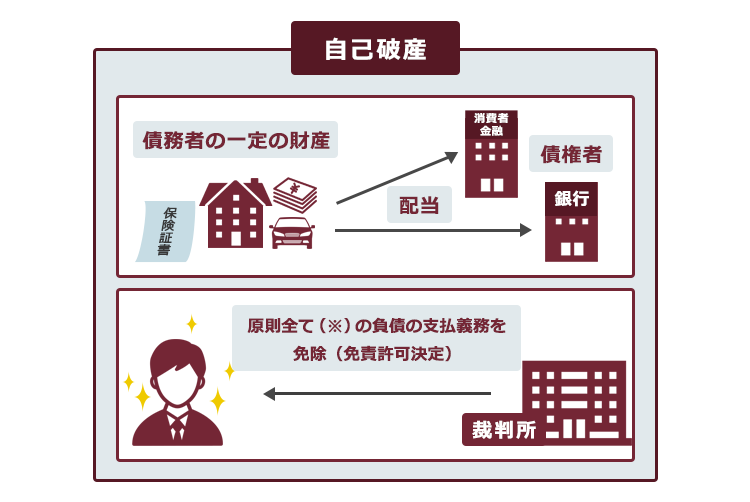

(3)自己破産とは

債務者の収入や財産などからして、債務を支払っていくことができない状況(支払不能といいます)の場合に、一定の財産は債権者への配当などのために手放すこととなる可能性がある代わりに、裁判所が「免責許可決定」を出せば、原則全ての負債について支払義務を免除してもらえる手続きです。

※税金など、一部支払い義務を免除されないものもあります。

自己破産の手続きには、次のような注意点もあります。

- 生活に必要最小限度の財産等を除き、自宅や車、大きな預貯金などは原則として、手放して債権者への配当に充てなければならない

- 一度自己破産をすると、それ以降7年間は原則として自己破産を利用できない(※)

- 裁判所での手続き開始時(破産手続開始決定時)と免責許可決定時の2回、官報に名前と住所が掲載される

- 一部の職業は裁判所での手続きの間、従事できなくなる(職業制限)

(※厳密には、免責許可決定が確定してから7年以内に自己破産の申立てをすることが「免責不許可事由」に当たるため、免責許可決定が出ないおそれがあります。)

その一方、自己破産は3つの債務整理の中では最も支払いの負担が軽くなる可能性のある手続きです。そのため、こうした注意点とメリットとを踏まえて、自己破産を選択すべきか否かを検討することとなります。

自己破産の条件や手続きの流れについて、詳しくはこちらの記事もご確認ください。

(4)過払い金請求

任意整理の項目のところで述べた引き直し計算をすると、既に借金はなくなっていて、さらに払い過ぎているお金である「過払い金」の存在が発覚する可能性があります。

過払い金があれば、「過払い金返還請求」で支払いすぎたお金の全部または一部を取り戻せる可能性があります。

回収できた過払い金を、別の借入先への借金返済に充てることができるため、債務整理の手続きと共に行われることがあります。

過払い金返還請求の流れ等について、詳しくはこちらの記事もご確認ください。

(5)どの債務整理が一番いい?

どの債務整理が一番いいかは、家計の状況(返済に回すことのできる金額)や、負債の総額、できるだけ手放したくない財産の有無などによって変わってきます。

ご自身にとって一番いい手続きがどれなのかを知るために、まずは気軽に弁護士に相談してみることがおすすめです。

弁護士に債務整理を依頼すると、貸金業者などからの直接の連絡がストップしますので、ストレス軽減になります。

また、「車のローンは維持したいから、できるだけ任意整理にしたい」などご希望のある方は、これ以上負債が膨らまないうちの検討が肝心です。

債務整理についての法律相談は無料というところも少なくありませんので、まずはお気軽にご相談ください。

【まとめ】「借金返済がもう無理!」と感じたら、とにかく放置はNG

今回の記事のまとめは次のとおりです。

- 返済期日までに返済しないと、催促を受け、返済できずにいると遅延損害金で返済額が膨らみ、事故情報が信用情報機関に登録されるうえ、一括返済を求められ、差押えに至るリスクがある。

- 借金返済が困難になってきたときには、借金の全体像を正確に把握のうえ、家族に相談するなどの方法がある。

- 任意整理や個人再生・自己破産といった債務整理をすると、借金の総額を減らせる可能性がある。

これ以上負債が膨らまないうちに対処すれば、車のローンなどを影響を出したくない負債を手続きから外せる場合もある「任意整理」や、住宅ローンの残った自宅を守れる可能性がある「個人再生」を選択できる余地が残っているかもしれません。

とにかく、借金は放置するほど利息や遅延損害金が上乗せされ、状況が悪化してしまいます。一人で抱え込まず、まずは相談してみませんか?

アディーレ法律事務所では、債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年10月時点)。

借金の返済のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。