「リボ払いが終わらなくてつらい…リボ払いは減額できない?」

リボ払いは、毎月の支払をほぼ一定に抑えられる便利な仕組みですが、利用するにあたって「手数料」や「利息」がかかります。

リボ払いには「ショッピングのリボ払い」と「キャッシングのリボ払い」がありますが、いずれについても、任意整理によって減額できる可能性があります。

リボ払いが終わらず、このままでは滞納してしまうかもしれない…そんな方は、リボ払いを任意整理によって減額できないか、早めに検討されることをお勧めします。

今回は、「リボ払いを任意整理によって減額する際のメリットと注意点」について、アディーレの弁護士が解説します。

この記事を読んでわかること

- リボ払いの仕組み

- リボ払いを任意整理で減額するメリット

- リボ払いを任意整理する時の注意点

リボ払いの仕組みとは?

リボ払いとは「リボルビング払い」の略称で、毎月の支払をほぼ一定額に抑えられるサービスです。

リボ払いの支払方法は、次のとおりです。

【リボ払いの支払方法】

| 定額方式 | 元金定額 | 毎月一定額の支払に加えて、その時点での手数料/利息を支払う方式 *利用残高が増えると手数料分の支払が増え、毎月の返済額は変わる |

| 元利定額 | 毎月一定額の支払に、手数料/利息も含まれている方式 *利用残高が増えても毎月一定額の支払で良いが、元金定額と比較して支払総額は増える |

|

| 残高スライド方式 | 利用残高に応じて、毎月の支払額が段階的に増減する方式 | |

リボ払いには、クレジットカードでショッピングした分をリボ払いにする場合と、キャッシングをした返済をリボ払いにする場合がありますが、いずれも利用した分に加えて手数料(ショッピングのリボ払いの場合)や利息(キャッシングのリボ払いの場合)を支払わなくてはいけません。

リボ払いは、次のような理由から支払が終わらず、支払が長期化するリスクがあります。

- 手数料/利息の金利が高い上、毎月の支払額が低額なため利用残高がなかなか減らない

- 毎月の支払額が低額に抑えられるため利用総額の実感がわきにくく、利用残高の確認を怠って利用金額が増えてしまう

- 毎月の返済自体はしているため、利用残高が現実以上に減っていると考えがちになり、繰り返して使っているうちに利用総額が増えてしまう など

リボ払いの仕組みやリスクについて詳しくはこちらの記事もご確認ください。

リボ払いを減額できる『任意整理』とは?

任意整理とは、簡単に言うと、将来発生する手数料や利息をカットしてもらうなど月々の支払の減額などを目指し、債権者と交渉することです。

ショッピングのリボ払い、キャッシングのリボ払いのいずれも任意整理の対象とすることができます。

任意整理では、まずは債権者と減額交渉をして返済すべき金額を決めた上で、減額された金額を分割で支払っていくことになります。返済期間は、通常3~5年程度になることが一般的です。

あくまでも任意の交渉なので、減額される金額や返済期間は債権者との話し合いによって決定します。

リボ払いを任意整理するメリットとは?

リボ払いは、手数料や利息の金利が高めです。

クレジットカードのショッピング利用分をリボ払いにする場合、手数料の金利は年15%程度に設定されていることが一般的です。

また、クレジットカードのキャッシング利用分をリボ払いにする場合、利息の金利は年15~18%程度であることが多いです。

例えば、50万円分を、金利15%・元金定額方式で毎月1万5000円をリボ払いする場合、年利15%だと最終的に支払う手数料/利息は10万円を超えます。元利定額方式の場合には、手数料/利息だけで15万円を超えるのです。

金額が大きくなれば、さらに支払う手数料/利息は増えます。

例えば100万円分を、金利15%・元金定額方式で毎月2万円ずつリボ払いする場合、最終的に支払わなくてはいけない手数料/利息は30万円を超えます。元利定額方式の場合には、手数料/利息はそれだけで57万円以上にもなります。

任意整理は、この手数料や利息のカットを目指して債権者と交渉する手続です。

任意整理により手数料や利息分をカットできれば、その分が減額され支払をしなくても良いため、負担が軽減されるのです。

また、弁護士にリボ払いの任意整理を依頼すると、弁護士からクレジットカード会社や消費者金融会社などに『受任通知』を送ります。

受任通知を受け取ったクレジットカード会社や消費者金融会社は、基本的には、それ以降債務者に直接督促をしてはいけませんので(*裁判上の請求や差押えはストップできません。)、その間返済をストップできるというメリットがあります。督促に悩まされている方は早めに弁護士に相談されることをお勧めします。

キャッシングリボ払いは、ケースによっては過払い金が発生していることも!

ショッピング利用分のリボ払いにはいわゆる『過払い金』が発生しませんが、キャッシング利用分をリボ払いにしている場合、キャッシングをした時期などによっては、『過払い金』が発生している可能性があります。

キャッシングの際に利息制限法の上限利率を上回る利率で借入・返済をしていた場合、利息を支払いすぎており、利息制限法の上限利率に基づいて計算し直した結果(引き直し計算)、借入残高が減額できたり、既に元金もなくなっていれば支払いすぎた分を金融業者から取り戻すことができたりする可能性もあるなど、大幅に支払を減額できるのです。

キャッシングのリボ払いで過払い金が発生している可能性があるのは、少なくとも次の条件をいずれも満たす必要があります。

(1)2010年(平成22年)6月17日以前にキャッシングを開始したこと

(*一部の貸金業者ではそれ以前のキャッシングについても過払い金が発生していないことがあります。)

(2)最後に借入れ・返済をした日から10年以内であること

リボ払いと過払い金について詳しくはこちらの記事をご確認ください。

リボ払いを任意整理する場合の注意点

リボ払いを任意整理すると、毎月の支払い額や支払総額を減額できるというメリットが期待できますが、次のような注意点もあります。

(1)債権者が交渉に応じないこともある

リボ払いについて任意整理による減額に応じるかどうかは、債権者次第です。

任意整理は、あくまでも任意の交渉です。

ですので、そもそも任意整理の減額交渉には応じない債権者であれば、リボ払いの減額はできません。

任意整理は、交渉が成立した後も数年にわたる返済が必要ですので、そもそも収入が安定しない方は、債権者も任意整理に応じない可能性があります。

債務整理に詳しい弁護士であれば、相手の債権者が任意整理に応じやすいかどうかなどの情報を持っていますので、リボ払いを任意整理によって減額したいという方は、見込みなどを確認してみることをお勧めします。

(2)他の借金の状況によっては、任意整理が適さないことも

任意整理は、今後発生する手数料や利息のカットによる減額を目指す手続ですので、基本的には、元金自体は返済しなければいけません(*過払い金が発生している場合は別です。)。

そのため、他にも借入れがあり、リボ払いの手数料/利息を減額するだけでは借金問題を解決できない場合には任意整理以外の債務整理によって借金問題を解決する必要があります。

任意整理以外の債務整理としては、主に「個人再生」と「自己破産」があります。

個人再生とは

「個人再生」とは、債務者の収入、財産等の状況から借金を返済することができない可能性があるときに、裁判所の認可決定を得て負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は異なります)まで減額してもらい、減額された負債を原則として3年(最長5年)ほどかけて返済していくという手続です(税金などは個人再生によっても減額できません。)。

自己破産とは

「自己破産」とは、債務者の収入、財産等の状況から借金を返済することができない場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続です。

免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金などは、免責許可決定を得ても支払義務は免除されません。)。

リボ払いを任意整理によって減額できなくても、他にも借金問題を解決する途はあります!

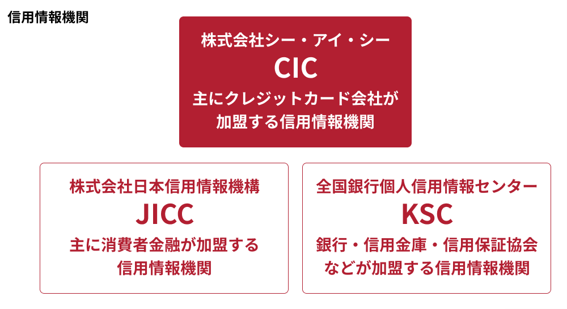

(3)信用情報機関に登録される(いわゆる「ブラックリスト」)

現在、わが国には、次の3つの信用情報機関があります。

ショッピングやキャッシングのリボ払いについて任意整理をすると、その内容は、次のとおり、信用情報機関に登録されます。

【任意整理をした場合の信用情報機関への登録】

| 信用情報機関 | 任意整理に関し登録される内容 | 登録期間 |

|---|---|---|

| CIC | ・支払条件変更 ・支払総額変更 | 契約期間中+契約終了後5年以内 |

| JICC 【キャッシングなどの契約について】 | ・債務整理 | 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| JICC 【クレジットなどの契約について】 | ・返済条件変更 (※本人が払えなくなった等の事情により、弁済期間を延ばすなど返済条件が変更された情報) ・返済総額変更 (契約上の返済総額等が変更された情報) | 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| KSC (全国銀行協会) | 任意整理をしたという事実の登録はない | ― |

※任意整理に先立ち、代位弁済・保証債務履行などがされたり、2~3ヶ月以上返済を怠った場合などは、別途それらの情報が登録される可能性があります。

最長で任意整理後、完済から5年間、信用情報機関に任意整理に関する情報が登録される可能性があるということです。

信用情報について詳しくはこちらの記事をご確認ください。

信用情報機関に任意整理に関する情報が登録されると、情報が登録されている間は新たにクレジットカードを作ったり、借入れをすることができなくなる可能性が高いです。

今使っているクレジットカードはどうなりますか?

任意整理の相手方となるクレジットカード会社のカードは強制解約されて使えなくなります。その他のクレジットカードは、カード会社の対応によって異なります。一般的に規約上は、「信用状態に重要な変化が生じた場合」に強制解約事由となっていることが多いため、カード会社が更新の際などに信用情報を確認すると、その時点で強制解約をされてしまう可能性はあります。

任意整理後にクレジットカードを作る場合について詳しくはこちらの記事をご確認ください。

さらに、任意整理の対象とした債権者や同一グループ内の会社とは、任意整理に関する情報が抹消された後もクレジットカードを作ったり、新たな借入れができなくなる可能性があります(いわゆる「社内ブラック」)。

債務整理をためらう方で、信用情報を気にされる方は多いです。

ですが、任意整理などの債務整理に限らず、一定期間滞納が続いた場合や、保証会社が代位弁済をした場合なども、結局は信用情報に登録されてしまいます。

債務整理の中でも、任意整理が、基本的には一番債務者にとっての負担が小さいと考えられます。

早めに任意整理によって借金問題を解決できれば、それだけ早めに信用情報の登録も抹消されます。

まずは、弁護士にご相談ください。弁護士があなたに一番良い借金問題の解決方法を考えます。

【まとめ】 リボ払いは任意整理によって減額できることも。まずは弁護士に相談して問題解決の糸口をつかみましょう!

今回の記事のまとめは、次のとおりです。

- リボ払いにはショッピングリボとキャッシングリボがあるが、いずれも任意整理によって、将来発生する手数料/利息をカットして支払総額を減額できる可能性がある。

- 利息制限法を超えた上限金利でキャッシングをしてリボ払いにしていた場合、過払い金が発生している可能性がある。

- リボ払いを任意整理により減額したい場合の注意点は、主に次の3点。

(1)債権者が減額に応じないこともある

(2)任意整理が適さない場合もある

(3)任意整理をした情報は信用情報機関に登録される

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。