「今月の返済はぎりぎりだった……このまま返せなくなってしまったら、借入先に勤務先も把握されてるし、給料を差し押さえられてしまうのかな」

返済のやりくりをしていると、こんな不安を持ったこともあるのではないでしょうか。

借金の滞納が続いてしまうと、給与が差し押さえられてしまうおそれがあります。

しかし、「返済が大変だ」と感じてなるべく早めに債務整理を始めれば、返済の負担を軽減できる可能性があるのはもちろんのこと、差押えを回避できる可能性があります。

この記事では、次のことについて弁護士が解説します。

- 返済の滞納から給与差押えに至るまでの流れ

- 給与への差押えの範囲

- 給与差押えを回避するための「債務整理」

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金の滞納から給与差押えまではどんな流れ?

差押えとは、債権者が債権を回収できるようにするために、債務者が財産を自由に処分できないようにする手続きです。

差押えの対象となるのは、原則として債務者本人の財産です。

給与差押えとは、差押えの中でも、債務者が本来受け取る権利のある「給与債権」へ差押えを行うものです。

それでは、給与差押えまでの流れについて説明します。

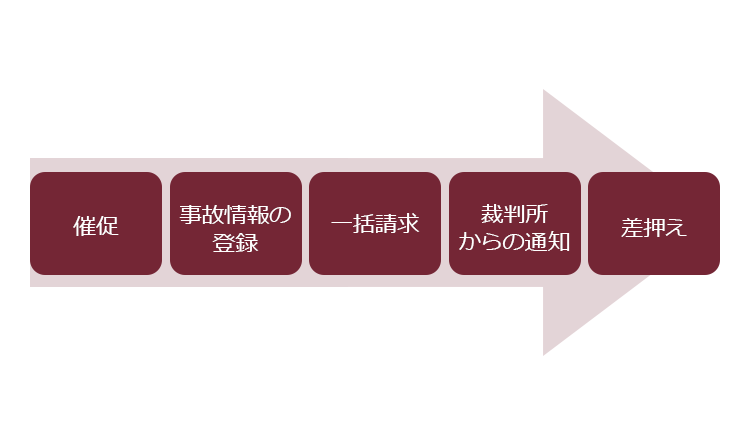

給与差押えまでの流れ

借金の滞納から給与への差押えまでは、一般的に次のような流れになります。

- 催促

返済期日を過ぎてしまうと、まずは「早く支払うように」との催促の連絡が電話や書面などで来ます。

遅れた日数分の遅延損害金も発生しますが、この段階で滞納を解消できれば差押えに至ることは通常ありません。 - 事故情報の登録

返済できないままでいると、その借入先のカードの利用が停止されるほか、信用情報機関に「延滞」の情報が登録される場合があります(一般的には、2~3ヶ月以上の滞納で登録されます)。

返済の滞納や債務整理を行ったなどの、返済における問題があったことを示す情報を事故情報と呼ぶことがあります。そして、事故情報が登録されている間は新規のクレジットカード・ローン利用等が原則としてできなくなり、他社からの借入れも困難になります。

事故情報について詳しくはこちらをご覧ください。

- 一括請求

滞納が続いていると、今までは分割返済でよかったところを、一括で支払うようにとの請求を受けます。

これは、借入れの契約において「返済が一回でも遅れたら、『期限の利益』を喪失する」と定められていることが多いためです。

期限の利益とは、「返済期日までは、お金を支払わなくて良い」という、債務者にとっての利益のことです。

期限の利益について詳しくはこちらをご覧ください。

一括請求に対して何らの対処もしないでいると、債権者は差押えの準備を始めます。 - 裁判所からの通知

差押えの申立てをするためには、差押えの前提として必要な権利の存在や範囲を示し、法律により強制執行することが認められる公的機関の作成した書面である「債務名義」が必要です。債務名義には、例えば確定判決や仮執行宣言付支払督促などがあります(民事執行法22条)。

債権者が訴状の提出による訴訟の提起や支払督促といった裁判所での手続きを申立てて、裁判所がこれを受理すると債務者側に訴状や支払督促といった書面が届きます。

債務者が訴状や支払督促について何も対応をしないでいると、債権者の主張通りの債権があると認める判決を取得されたり、仮執行宣言付支払督促が確定したりして、差押えの申立てが可能となってしまいます。

また、答弁書を提出するなどの対応をしたとしても、消滅時効を援用することで借金を0円にできるなどの債務者にとって有利な事情がなければ、通常は債権者の主張が認められ、債務名義を取得されることになります。 - 差押え

債務名義を取得した債権者は、これに基づき差押えの申立てを行います。差押えの申立てを受けた裁判所は、「訴訟や支払督促の段階で、債権者に権利があることがきちんと示されているな」と判断し、差押えに至るのが通常です。

先の図で右に行けば行くほど、差押えを阻止することは難しくなります。

また、差押えが実行される日時が、債務者側に事前に通知されることはありません。債務者が差押えを免れるために財産隠しなどを行うことを防ぐためです。

もっとも、差押えがどのくらい差し迫ってきているかは、催促のハガキ、一括請求を行う差押予告通知、裁判所から届く訴状等の書面からある程度分かります。

給与差押えで、給与はどのくらい減ってしまう?

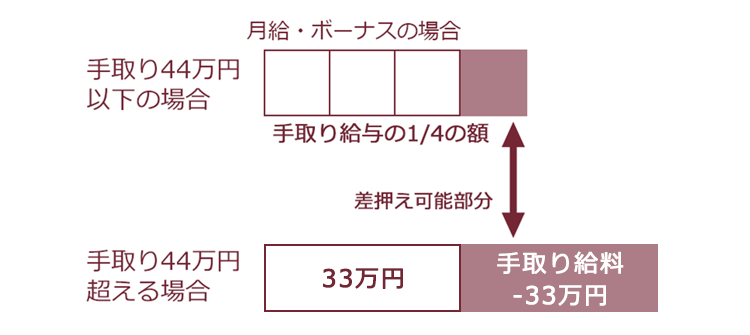

月給だけでなく、ボーナスや退職金も給与差押えの対象となります。

もっとも、借金について給与差押えを受けたからといって、毎月の給料が全てなくなってしまうわけではありません。債務者にも今後の生活がありますので、給与差押えが可能な額には上限が定められています。

月給やボーナスの場合、差押えが可能なのは原則として手取り額の4分の1までです(民事執行法152条1項2号)。ただし、月給やボーナスの手取り額が44万円を超えている場合は、33万円を超える部分全てが差押え可能です(同法施行令2条1項1号、2項)。

また、退職金については、手取り額の4分の1が差押えの上限です(同法152条2項)。

その他の財産への差押えについて

給与以外にも、預金や自動車などの財産へ差押えを行われる場合がありますが、債務者の生活や仕事、福祉などの観点から差押えを禁止されている財産があります。これを「差押禁止財産」といいます。

差押禁止財産にどのようなものがあるのかについて、詳しくはこちらをご覧ください。

給与差押えを回避するためにはどうすればよい?

給与差押えを受けると、受け取ることのできる給与が減ってしまいます。例えば、手取りの月給が28万円の方の場合、毎月の収入が7万円も減ってしまうこととなります。

ただでさえ借金の返済が遅れていたところに給与差押えが始まってしまえば、一層生計が苦しくなってしまいます。

そして、差押えの準備が進行するほど、差押えを回避することは厳しくなります。

差押えを受ける可能性を下げるためには、少しでも早く「債務整理」を検討することをお勧めします。

それでは、債務整理について説明します。

(1)債務整理とは?

債務整理とは、借金返済の負担を軽減するための手続きです。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

※どの手続きでも、税金や養育費など、一部の支払義務のある負債については減額されたり、免除はされません。

それぞれについてご説明します。

(1-1)任意整理

任意整理では、まず、 払い過ぎた利息はないか、取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算すること(引き直し計算といいます)により、正確な負債額を算出します(※)。

残った借金について、 今後発生するはずだった利息(将来利息)のカットや、数年間の分割払いとすることで毎月の返済額を減らすことなどを目指して、個々の借入先と交渉します(実際にどのような返済計画になるかは、業者や今までの借入れ・返済の経緯などによっても変わってきます)。

任意整理の場合、確実に支払っていける見込みがあれば、影響を出したくない負債を手続きから除外することができます(次に出てくる個人再生や自己破産では、原則全ての負債を手続きの対象としなければなりません)。

例えば、車のローンや保証人のいる負債を手続きから外して今までどおり支払っていれば、車の引き揚げや保証人への一括請求等を防ぐことができます。

※支払い過ぎた利息があれば、その分借金を減額できたり、逆に貸金業者から支払い過ぎた分の全部または一部を取り戻せる可能性があります(過払い金返還請求)。

(1-2)個人再生

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、基本的に減額された金額を原則3年で分割して返済していく手続きです。

個人再生で負債がどのくらい減額されるかは、負債の総額や財産の価額などによって変わります。基本的には、任意整理よりも大幅に減額できるケースが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を残し、それ以外の負債を減額できる可能性もあります。

(1-3)自己破産

自己破産とは、債務者の収入や財産からは負債を支払っていけない場合に、裁判所が「免責許可決定」を出せば、原則全ての負債について支払義務を免除される手続きです。一定の財産は債権者への配当などのために手放さなければならない可能性があることや、裁判所での手続き中従事できない職種・資格があることなどの注意点があります。

ですが、3つの債務整理の中で最も支払いの負担を軽くできる可能性があるのが「自己破産」です。

(2)どの債務整理が一番いい?

どの債務整理を選ぶことができるか・どの債務整理が一番適しているのかは、負債がいくらあるか、毎月の返済に回せる金額はどのくらいかなどの事情によって異なります。

ですので、一番いい方法を選ぶためには、債務整理を取り扱っている弁護士に相談してみることがおすすめです。

債務整理についての相談は無料という法律事務所も少なくないので、何ヶ所かで相談してみて一番納得いったところで依頼するというのも一つの方法です。

債務整理を弁護士に依頼すると、主に次の3つのメリットがあります。

- 債権者からの催促の連絡が止まる

債務整理の依頼を受けた弁護士は、債権者に対して「受任通知」を送付します。

債務整理を開始する旨の受任通知を受け取って以降、貸金業者が正当な理由なく債務者への直接の連絡や取立てを行うことは禁じられている(貸金業法第21条1項9号)ため、催促によるストレスを軽減できます。

- 差押えを受けるリスクを下げられる

受任通知の送付後も、債権者が差押えの手続きを進めることは法律上可能です。

しかし、債務整理の手続きを滞りなく進めていれば、差押えの準備を一旦止めておいてくれる金融機関も少なくありません。

例えば任意整理の場合、弁護士が間に立って交渉することで、「この人は一旦は返済が苦しくなってしまったようだが、この人の家計状況でも無理なく支払っていける返済計画ができるのではないか」と期待して債権者が一旦差押えの準備をストップすることが少なくありません。

また、個人再生や自己破産の場合は、裁判所が手続きを開始する決定を出すとそれまでに始まっていた借金についての差押えは停止・失効するうえ、借金について新規に差押えを行うこともできなくなります(※)。

また、借金を既に滞納している状態で弁護士に依頼し、その後裁判を起こされても、申立ての準備が滞りなく進んでいれば差押えまでには至らないことが通常です。

※停止や失効のタイミングは、手続きの種類によって異なります。

- 生活を立て直しやすくなる

自身の状況に適した債務整理を行って、返済の負担を軽減できれば、その分家計に余裕が出て、家計を立て直しやすくなります。税金など、債務整理をしても減らしたり無くしたりできない負債についても、家計に余裕が出ればこれまでよりスムーズに支払えるようになる可能性があります。

【まとめ】給与差押えを回避するためには、なるべく早めに債務整理を検討することがおすすめ

今回の記事のまとめは次のとおりです。

- 借金の滞納から給与差押えまでは、「催促→事故情報の登録→一括請求→裁判所からの通知→給与差押え」という流れをたどるのが一般的。

- 月給だけでなくボーナスや退職金も差押えを受ける可能性がある。給与差押えの上限は、原則として手取り額の4分の1までだが、月給やボーナスは、手取り額が44万円を超える場合には33万円を超える部分が差押え対象。

- 早めに債務整理を始めれば、給与差押えを回避できる可能性がある。

借金問題は放置すればするほど返済額が増え、差押えリスクも高まって根本的な解決からは遠のいてしまいます。カードローンの毎月の最低返済額の入金すら困難な状況で、給与の差押えを受ければ、生活は一層苦しくなります。

しかし、なるべく早めに債務整理を始めれば、差押えを回避できるかもしれません。

まずは、 弁護士に相談だけでもしてみませんか?

アディーレ法律事務所では、債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した過払い金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2022年11月時点)

借金返済についてお悩みの方は、アディーレ法律事務所にご相談ください。