自己破産をすると、借金がなくなる代わりに現金や預貯金など全ての財産が没収されてしまうのではないかと心配している方は少なくありません。

しかし、自己破産はあくまでも債務者の経済的な立ち直りを目指す手続ですので、債務者の今後の生活のために必要な、一定の財産は処分されないことになっています。

例えば、99万円以下の現金は手元に残せます。

また、預貯金や給料も全てが処分されるわけではありません。

ここを押さえればOK!

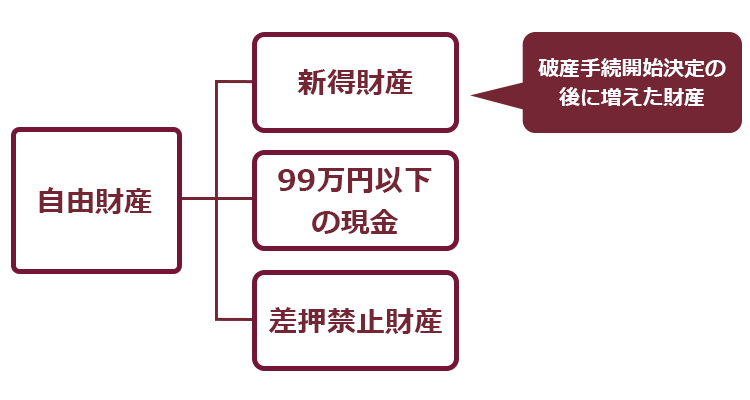

自由財産には、主に以下のものがあります:

1.新得財産(破産手続開始決定後に得た財産)

2.99万円以下の現金

3.差押禁止財産(生活や仕事に必要な物品など)

現金は99万円まで手元に残せますが、預貯金は含まれません。また、一定額以上の現金があると「管財事件」となる可能性があります。

「自由財産の拡張」により、本来処分される財産を自由財産に加えることもできる場合があります。東京地裁では、20万円以下の預貯金や生命保険解約返戻金、評価額が20万円以下の自動車などが対象となります。

給与やボーナスの扱いは、破産手続開始決定の前後で異なります。決定前に受け取ったものは現金や預貯金として扱われ、決定後に受け取るものは新得財産として扱われます。

自由財産の範囲は裁判所によって異なるため、詳細は弁護士に相談することをおすすめします。

自己破産についてお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

自己破産でも手元に残せる「自由財産」とは

自己破産の手続では、債務者の財産のうち一定の財産は「破産財団」として、基本的に処分されます。

破産財団は、債権者への配当などに充てられます。

破産財団について詳しくは、こちらの記事をご覧ください。

しかし、債務者の今後の生活のため、手元に残せることとなっている財産があります。

自己破産の手続でも手放さずにすむ一定の財産が、「自由財産」です。

自由財産の範囲はあらかじめ法律で決まっていますが、生活状況などによっては、裁判所から自由財産の範囲を広げてもらい、手元に残せる財産が増える可能性もあります。これが「自由財産の拡張」です。

それでは、自由財産や自由財産の拡張について説明します。

(1)自由財産には何がある?

自由財産は、主に次のように分類できます。

「新得財産」とは、破産手続開始決定(裁判所での手続が始まる決定)の後で、債務者が手に入れた財産のことです。新得財産は手元に残せます(破産法34条1項反対解釈)。

また、破産手続開始決定より前からあった財産でも、次のものは自由財産として基本的には自己破産をしても手元に残せます。

- 99万円以下の現金(破産法34条3項1号、民事執行法131条3号、民事執行法施行令1条)

- 差押禁止財産(破産法34条3項2号、民事執行法131条)

差押禁止財産とは、法律上、差し押さえることが禁止されている一定の財産のことです。

例えば、生活や仕事に欠かせない物品などです。

差押禁止財産について詳しくはこちらをご覧ください。

(1-1)自己破産の手続において手元に残せる「現金」とは

現金は99万円までなら自己破産をしても手元に残すことができます(※)。

他方、99万円を超える分については、「破産財団」に組み入れられます。

(※裁判所によっては、後でご説明する『自由財産の拡張』について、現金と併せて合計99万円の範囲で拡張を認めるという運用をしている裁判所もあります。その場合、自由財産の拡張を求める財産によっては、現金99万円まで手元に残せるとは限りません)

なお、「99万円以下の現金」というのは、預貯金を含まないことにご注意ください。

例えば、破産手続開始決定の時点で、次の財産が手元にあったとします。

- 手元の現金 30万円

- 銀行の預金 20万円

「30万円と20万円の合計は50万円だから、99万円に収まっている」とはなりません。

預金の20万円分は、あくまでも預金であって現金ではないのです。

ですから、このケースの「現金」は30万円のみで、現金30万円については全額、手元に残しておけます。

それでは、例えば、現金を150万円持っているとして、99万円を超える現金は破産財団に組み入れられてしまうのであれば、現金51万円は預金しておけば良いのですか?

確かに、そのままであれば51万円分の現金は破産財団に組み入れられます。ですが、後でご説明しますが、預金についても一定額を超えるとやはり破産財団に組み入れられます。

なお、この基準は、あくまで破産手続開始決定の時点で、手元にある現金が99万円以下かどうかが判断されます。

(1-2)現金が一定額以上あると、「管財事件」になる

このように、自己破産をする場合であっても、99万円以下の現金は手元に残しておくことができます。

ただし、自己破産を申立てる時に一定額以上の現金を持っていると、破産手続は「同時廃止」ではなく「管財事件」となります。

一定額以上の現金とは、具体的に現金いくらですか?

各裁判所によって運用が異なります。

例えば、東京地裁の場合には33万円以上の現金があれば、基本的には管財事件になります。

「管財事件」について詳しくはこちらの記事をご確認ください。

(2)自由財産が増える?「自由財産の拡張」とは

今ご説明した、法律上、自由財産と認められている財産以外にも、預貯金や保険、自動車など、生活をする上で必要な財産は少なくありません。

このような場合に、本来であれば破産財団として処分される財産を、裁判所の許可を得て自由財産に加えてもらうのが「自由財産の拡張」(破産法34条4項)です。

自由財産の拡張を裁判所が認めるかどうかは、自己破産の手続を行う裁判所や、生活状況などで変わってきます。

どうしても残しておきたい財産があるという場合には、弁護士に相談することをおすすめします。

「自由財産の拡張」に関する東京地裁の運用

東京地裁では、次のものについて原則として自由財産の拡張を認める運用をとっています。

- 残高20万円以下の預貯金

口座が複数ある場合には、合算して20万円以下 - 見込額が20万円以下の生命保険解約返戻金

複数口ある場合は、合算して20万円以下 - 処分見込額(評価額)が20万円以下の自動車

※自動車ローンなどが残っていると、所有権留保などによって債権者が自動車を換価・処分する可能性があります。 - 居住用家具の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下の退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当

- 家財道具(通常の生活に必要なもの)

東京地裁以外の裁判所でも、どのような財産に自由財産の拡張を認めるかについて、一定の基準を定めていることが多いです。

例えば、現金とその他の財産を併せて合計99万円の範囲内であれば、比較的緩やかに自由財産の拡張を認める裁判所もあります。

そのため、自由財産の拡張が認められるかどうかは、ある程度の予想を立てることができます。

詳しくは、各裁判所の運用に詳しい弁護士にご確認ください。

一定額以下の預貯金なら、残しておける場合も

自由財産の拡張のところで見たように、東京地裁の場合、合計20万円以下の預貯金は基本的に残しておけます。

また、東京地裁以外の裁判所であっても、一定の範囲内であれば預貯金を残しておける運用となっている場合があります。

いくらまでなら維持できるのかについては、弁護士に相談することをおすすめします。

自己破産の手続における給与やボーナスの扱いについて

給与やボーナスといったお金が自己破産の手続でどのように扱われるかは、受け取るのが、破産手続開始決定の前か後かによって変わってきます。

それでは、場合分けして説明します。

(1)破産手続開始決定までに受け取ったもの

破産手続開始決定までに受け取った給与やボーナスは、一般的には次のように扱われます。

| 現金として持っている場合 | 『現金』として扱う →手元に残せるかどうかは、99万円以下かどうかで決まる(※) |

| 預貯金として持っている場合 | 『預貯金』として扱う →手元に残せるかどうかは、自由財産の拡張が認められるかどうか (※東京地裁の場合、預貯金が20万円以下であれば残せる) |

(2)破産手続開始決定後に受け取る予定のもの

一方、破産手続開始決定後に受け取ることとなる給与やボーナスは、原則として先ほどの「新得財産」に該当します。

そのため、この場合の給与やボーナスはそもそも破産財団には組み入れられませんから、基本的に自己破産の手続における処分対象とはなりません。

【まとめ】自己破産をする場合であっても99万円以下の現金や一定額以下の預貯金なら残せる可能性がある!

今回の記事のまとめは次のとおりです。

- 自己破産の手続では、破産手続開始決定時にある債務者の財産は「破産財団」に属し、基本的には換価・処分された上で債権者に配当される。

- ただし、一定の範囲の財産は「自由財産」となり、手元に残しておくことができる。

- 破産手続開始決定後に手に入れた財産(新得財産)は原則として処分の対象とならない。また、破産手続開始決定前にあったものでも、99万円以下の現金や差押禁止財産は自由財産とされている。

- それ以外の財産であっても、自由財産の範囲を広げる「自由財産の拡張」が裁判所から認められれば、保持することができる。例えば東京地裁では、20万円以下の預貯金については原則として自由財産の拡張を認める運用を取っている。

- 給与やボーナスが自己破産の手続でどのように扱われるかは、受け取るのが「破産手続開始決定」の前か後かで変わる。

破産手続開始決定の前……東京地裁の運用の場合、現金として保管していれば、現金合計が99万円以下かどうか、預貯金なら、預貯金の合計が20万円以下かどうか。

破産手続開始決定の後……新得財産なので、原則として処分の対象外。

自己破産をして免責が認められれば借金の返済から解放される一方、一定の財産は処分されてしまいます。

ただし、今回の記事でご説明したように、一定の財産は手元に残しておけます。例えば、家具や家電などの家財道具も、よほど価値の高いものは除き、基本的には自己破産をしてもそのまま使い続けることができます。

返済を継続していくことが困難な状況になった場合、自己破産をしても全ての財産が処分されてしまうのではないかと必要以上におそれて、無理をして借金を返済していこうとするより、自己破産によって残しておける財産を正しく理解した上で自己破産をするかどうか決めることをお勧めします。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。