「借金を返すのがきつくなってきたけど、パチンコでできた借金なんだよね…借金の理由がギャンブルでも、自己破産はできるのかな」

パチンコや競馬等のギャンブルや収入に見合わない高額な買い物などの浪費があると、自己破産はできないと思っている方が少なくありません。

確かに、法律上は浪費やギャンブルなどが理由の借金は、最終的に免責が認められない(借金の支払義務が免除されない)可能性があります。

しかし、浪費やギャンブルなどをしていても、それが理由で自己破産の手続を全て諦めるというのはまだ早いです。

浪費などが原因による借金でも、それによる支出や借金の金額が少なければそこまで大きな問題とされないこともあります。

また、免責が認められるかどうかは、必ずしも借金の理由だけで決められるわけではありません。浪費等を理由とする借金であっても、裁判所の裁量で免責を認めてもらえる余地も残っているのです。

この記事では、次の内容について、弁護士がご説明します。

- 浪費やギャンブル等をしていたら、自己破産の手続はできないのか

- 浪費やギャンブル等を理由とする借金がある場合、自己破産の手続ではどのようなことに注意すべきか

- 無事に手続が終わってからは、どのようなことに注意する必要があるか

浪費やギャンブルなどをしていたら、自己破産は無理と言われるのはなぜ?

「浪費やギャンブルなどをしていたら自己破産は難しい…。」そう言われる理由は、浪費やギャンブルなどが、破産法が定める「免責不許可事由」に当たるからです。

まずは、この免責不許可事由についてご説明します。

「免責不許可事由」とは

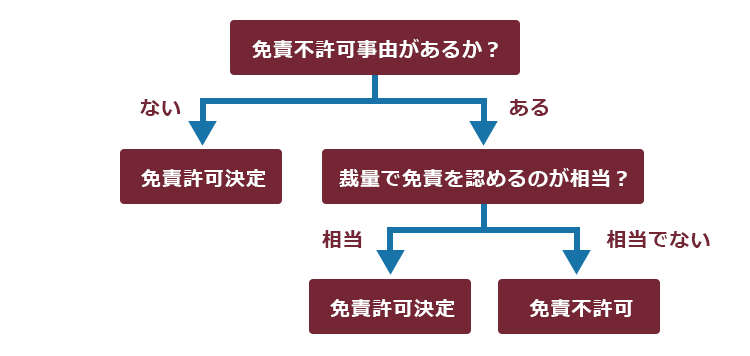

まず、自己破産の手続では、裁判所の「免責許可決定」が出れば、債務者は原則全ての借金の支払から解放されます(※税金や養育費の支払いなど、一部の非免責債権の支払義務は免責許可決定が出ても免除されません)。

債務者が支払義務から解放されるということは、他方で、債権者は配当を受けられなかった分の債権については支払いを受けられず、回収を諦めねばならなくなります。

そこで、債権者と債務者の公平の観点から、借金が膨らんだ経緯や理由が問題視されます。

破産法は、債務者が不当に債権者に損害を与えたと考えられる一定の行為などを「免責不許可事由」として予め類型化し、そのような免責不許可事由がない場合に免責を認めることにしているのです(破産法252条1項)。

(1-1)浪費やギャンブル等で返しきれない借金になった場合は「免責不許可事由」に当たる

免責不許可事由にはいくつかありますが、そのうちの一つに次のようなものがあります。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

引用:破産法252条1項4号

個々のお金の使い方が「浪費」に当たるかは、本人の収入や財産、社会状況等から判断されますが、通常、収入に見合わないブランド品の大量購入や遊興費等が挙げられます。

「賭博その他の射幸行為」には、パチンコや競馬、宝くじや株、FXといった投資等が当てはまります。

この条文のポイントとなるのが、「著しく財産を減少させ、又は過大な債務を負担したこと」です。

例えば、借金が300万円あるとしても、浪費等に使われたのは10万円程度で、それ以外は家族の生活費や治療費等に使われた場合もあるでしょう。

そのような場合には、浪費が原因で「著しく財産を減少させ、又は過大な債務を負担した」とまでは言えず、免責不許可事由には当たらないと判断される見込みがあります。

他方、当初は生活費のためにしていた借金でも、借金が膨らんだ理由がギャンブル資金のためで、借金の大半をギャンブルにつぎ込んだ結果、返しきれなくなったという場合には「過大な債務を負担した」ということで免責不許可事由がある、と判断される可能性が高いでしょう。

その他の免責不許可事由について、詳しくはこちらをご覧ください。

(1-2)借金の理由だけで自己破産を諦めるのはまだ早い!「裁量免責」の可能性とは

「私の借金の理由は免責不許可事由に当てはまりそう…」

そう思われた方もいるかと思いますが、そうした人でも免責を受けられる可能性はあります。

破産法252条2項では、次のように定めています。

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用:破産法252条2項

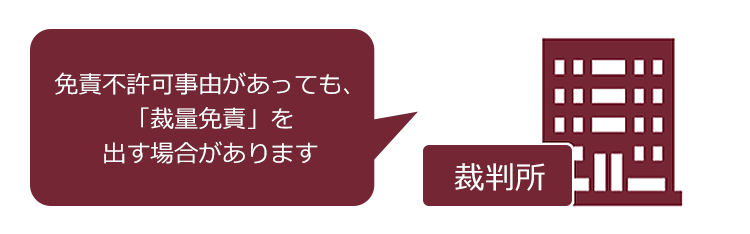

免責不許可事由があっても、裁判所が免責を認めるのが相当と判断すれば、裁量で免責許可決定を出してもらえます!

免責不許可事由がある場合の免責許可決定を、特に「裁量免責」ということがあります。

裁量免責が出る見込みがあるか、裁量免責が出るとしてどの程度厳しい審査があるか等は、自己破産の手続を行う裁判所ごとに異なります。

ご自身の借金の理由がギャンブル等で、自己破産で裁量免責を得られそうかは、管轄の裁判所の運用に詳しい弁護士に相談することをおすすめします。

自己破産をしたときに免責が認められる割合について詳しくはこちらの記事をご参照ください。

自己破産の手続上の注意点

このように、借金の理由について免責不許可事由があるからといって、絶対に免責許可決定が出ないというわけではありません。

しかし、手続を進めるにあたっては、借金の理由に免責不許可事由がある場合、免責不許可事由がない場合よりも注意が必要です。

それでは、借金の理由がギャンブル等の場合、自己破産の手続でどのようなことに注意が必要かを説明します。

(1)浪費やギャンブル等を繰り返さないこと

自己破産を決断すると、それ以降は、浪費やギャンブル等をしてはいけません。

自己破産は、債権者の犠牲において破産者の経済的な立ち直りを目指す手続です。繰り返しになりますが、免責許可決定は債権者にとって大きな損失となります。

自己破産をすると決めたのに、それ以降も浪費やギャンブル等を続けていては、「この人は反省していなそうだ」「免責を認めても、生活再建の見込みは低そうだ」等と裁判所から判断され、免責許可決定が出ない可能性が高くなってしまいます。

自己破産の手続を始めるからには、浪費やギャンブル等を断ち切ることが重要となります。

浪費等で借金をしてしまうことへの対処法について、詳しくはこちらをご覧ください。

(2)裁判所での手続では真摯に対応すること

自己破産の手続では、誠実な対応が不可欠です。

裁判所や、裁判所から選任された破産管財人から、借金の理由や、浪費やギャンブル等で借金が膨らんだ経緯について厳しい質問を投げかけられることも少なくありません。

破産管財人について詳しくはこちらの記事もご確認ください。

しかし、問い詰められてとっさに事実と異なることを言ってしまうと、反省していないと判断され免責不許可となる可能性が高まってしまいます。

浪費等の経緯については答えに窮することもあるかも知れませんが、嘘はつかないよう心がけることが必要です。

破産手続の中で裁判所の行う調査において嘘の説明をすることは、それ自体免責不許可事由にあたります(破産法252条1項8号)。自己破産の手続では、嘘をつかずに誠実に対応しましょう。

(3)自己破産は弁護士に依頼するのがおすすめ!相談や依頼のメリットは

自己破産を検討している場合には、弁護士に相談・依頼することがおすすめです。

弁護士に相談・依頼することには、主に次のようなメリットがあります。

- 手続を進めるうえで、代理人となった弁護士からサポートを受けられる

- 裁判所での手続費用が安くなる場合がある

- 裁量免責の見込みも厳しい場合に、他の負担減の方法を示してもらえる

(3-1)弁護士からのサポートを受けられる

自己破産の手続を裁判所に申立てる際には、様々な書面を準備する必要があります。また、書類作成には法的知識が必要となる場面も少なくありません。

日常生活と並行して漏れや間違いのない書類を準備することは困難な一面があります。

弁護士に手続を依頼することで、書類準備が円滑にできることを期待できます。

特に、借金の理由がギャンブルや浪費等という場合、自己破産を申立てると通常は「管財事件」になります。

「管財事件」になると破産管財人とのやり取りなどが必要になりますから、疑問や不安をすぐに弁護士に尋ねることができます!

管財事件の手続の流れなどについて詳しくはこちらの記事をご参照ください。

(3-2)裁判所での手続費用が安くなる可能性がある

東京地裁等の一部の裁判所では、弁護士が代理人となっている場合には、管財事件の中でも比較的費用が安くなる「少額管財」(※東京地裁等での名称です。名称は裁判所によって異なります)を利用できる可能性があります。

管財事件では、裁判所に納める費用が通常50万円からとなりますが、「少額管財」では通常20万円からとなります(※東京地裁の場合)ので、弁護士に依頼することで、かえって費用を抑えられる可能性があるということになります。

自己破産の手続費用について詳しくはこちらをご覧ください。

(3-3)裁量免責の見込みが厳しい場合、他の債務整理ができないか検討してくれる

借金の理由がギャンブルや浪費で、その程度があまりに深刻で、裁量免責も見込みがたい場合があります。

相談を受けた弁護士が「裁量免責も厳しい」と判断した場合には、浪費やギャンブル等の借金の理由や経緯が問題となりにくい、他の債務整理を検討してくれると考えられます。

弁護士に相談することで、免責不許可の見込みが高い場合に自己破産に手間暇をつぎ込むリスクを下げることができるのです。

自己破産以外の、支払の負担減につながる可能性のある手続には、主に次の2つがあります。

- 任意整理

- 個人再生

免責を得られた後の注意点

免責許可決定を得られたら、それまでに抱えていた借金について、原則全ての支払いから解放されます。

しかし、その後の生活でもいろいろ注意すべきことがあります。

それでは、どのようなことに注意していけばよいか説明します。

(1)浪費やギャンブル等をやめ、お金の使い方を見直すこと

先ほど述べたように、自己破産を決めてから浪費やギャンブル等を繰り返すことは厳禁でした。

さらに、無事に免責となったからといってこれらを再開してよいわけではありません。

再び、返しきれない負債を抱えることがないよう、収入の範囲内での支出にとどめるようお金の使い方を根本から見直す必要があります。

浪費やギャンブル等からは遠ざかるよう努力をし、ましてやギャンブルなどを理由に再度借金をすることは厳禁です。

(2)借金をしないこと

支払の免除を受けたことをきっかけに、家計を立て直していくこととなりますが、借金やクレジットカードの分割払等に頼らない収支とすることが不可欠です。

(2-1)自己破産の手続から一定期間はクレジットカードやローンの利用が困難

自己破産の手続を行うと、当該事実が5~10年程度信用情報機関に登録されます。

クレジットカードやローン等の審査の際に、金融機関は信用情報機関への照会を行いますので、自己破産について登録されている期間は審査を原則として通らなくなります。

詳しくはこちらの記事もご確認ください。

「お金を借りられず、クレジットカードも使えず不便だ」と思われるかもしれませんが、「これで借金をせずに済む」ととらえて、現金のある範囲での生活をするよう心がけましょう。

(2-2)2回目以降の自己破産手続では免責の審査が厳しくなる傾向に

7年以内に免責許可決定を得ていることは、免責不許可事由に当たります(破産法252条1項10号イ)。

7年以上経っていたとしても、何度も免責を認めることは債権者の損失やモラルハザードにつながるため、裁判所の審査は厳しくなります。

ましてや、1回目の自己破産の手続と同じ浪費等が理由の借金負債であればなおさらです。

自己破産の手続をするときには、最初で最後、もう借金は繰り返さないという決意が必要となります。

【まとめ】浪費やギャンブル等が理由の借金があっても、自己破産を諦めるのはまだ早い

今回の記事のまとめは次のとおりです。

- 浪費やギャンブル等が理由で返しきれない負債を負った場合「免責不許可事由」に該当する。

- 免責不許可事由があると免責が許可されない可能性があるが、実際には裁量免責となる可能性もある。

- 浪費やギャンブル等を理由とする免責不許可事由がある場合は特に、浪費等をやめること、手続を誠実に行うこと等の注意点がある。

- 無事に免責許可決定が出てからも、生活再建のために、浪費等を繰り返さず、借金をしないで現金のある範囲での生活を心がけることが大切。2回目以降になると、免責の審査が厳しくなる傾向にある。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年10月時点)。

※ただし、免責不許可・再生不認可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産についてお悩みの方は自己破産を得意とするアディーレ法律事務所にご相談ください。