「年金を支払えずにいたら『特別催告状』が届いたけど、ここに書かれている金額はとうてい支払えない……」

国民年金保険料を滞納していると届く「特別催告状」。

特別催告状が届いても無視してしまうと、財産を差し押さえられてしまうリスクがあります。

実は、早めに年金の免除・猶予の制度を利用したり、分割払いの相談をすることなどで、差押えのリスクを下げることができます。

また、借金を抱えている方の場合には、債務整理をすることによって家計を立て直せる可能性もあります。

この記事を読んでわかること

- 特別催告状とは何か

- 特別催告状を無視するとどうなるか

- 免除や猶予の制度にはどのようなものがあるか、利用できる条件とは何か

- 免除や猶予を受けると、将来受け取れる年金はどのくらい減るか

- 免除や猶予の制度を利用できない場合、どのように対処すべきか

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

国民年金保険料の特別催告状とは?

「特別催告状」とは、国民年金保険料を滞納していると届く、日本年金機構からの請求書です。

ハガキや電話での催促の次に届きます。

特別催告状は3回届くのが通常で、封筒の色は「青→黄→赤」と変化します。信号のように、事態が進行するにつれて色が変わるのです。

特別催告状が届いたら、放置せずに開封し、中身を確認するようにしましょう。

特別催告状を無視すると、最終的には差押えのリスクが!

特別催告状が届いても無視していると、最終的には財産を差し押さえられてしまうリスクがあります。

特別催告状が届いてから差押えまでは、通常、次のような流れをたどります。

最終催告状

督促状

差押予告通知書

差押え

それでは、差押えまでの流れについて説明します。

(1)流れ1|最終催告状が届く

特別催告状の次に、「最終催告状」が届きます。

最終催告状が届いても対処せずにいると、日本年金機構は差押えの準備段階に入ります。

(2)流れ2|督促状が届く

最終催告状の次に届くのが、「督促状」です。

督促状で定められた期限までに滞納分を支払わないと、遅れた日数分の「延滞金」が上乗せされます。

(3)流れ3|差押予告通知書が届く

督促状が届いても対処せずにいると、日本年金機構は滞納している人の財産について調査し、差押えを行うべき財産を把握します。

そして、「差押予告通知書」が送付されます。

差押予告通知書には、主に次の事項が書かれています。

- 差押えを行うこと

- 支払う意思がある場合には、年金事務所の窓口で相談すること

(4)流れ4|差押えに至る

差押予告通知書を放置していると、通常は、差押え手続きに移ります。

差押えが実行される具体的な日時は、事前に通知されません。

(4-1)差押え対象となる主な財産

差押えの対象となる主な財産には、次のものがあります。

- 給与のうち一定額(基本的に、滞納解消まで差押えは継続)

- 預貯金

- 自宅などの不動産

- 自家用車 など

(4-2)配偶者や世帯主の財産も差し押さえられてしまうおそれ

差押えを受ける可能性があるのは、滞納している本人の財産だけではありません。

滞納している人の配偶者や世帯主の財産も、差押えの対象となるおそれがあるのです。

これは、配偶者や世帯主が国民年金保険料を連帯して支払う義務を負っているためです(国民年金法88条2項、3項)。

年金が支払えない場合の免除・猶予の制度と申請条件

最終催告状が届いた場合、延滞金の上乗せや差押えを回避するためには早めに対処することが必要です。

最終催告状に書かれている金額を一括で支払うことが難しい場合には、免除や猶予の制度で支払いの負担を軽減できないか確認しましょう。

それでは、国民年金保険料の免除や猶予の制度を説明します。

(1)制度1|保険料免除制度

1つめが、保険料免除制度です。

「本人」「配偶者」「世帯主」の前年所得が一定以下

の場合に、保険料の納付を免除してもらえる制度です。

免除される額は、全額、4分の3、半額、4分の1の4種類です。

前年所得の要件を次の表にまとめましたので、ご確認ください。

| 制度 | 前年度所得の基準 |

|---|---|

| 全額免除 | (扶養親族等の数+1)×35万円+32万円(※) ※2020年度以前は22万円 |

| 4分の3免除 | 88万円(※)+扶養親族等控除額+社会保険料控除額等 ※2020年度以前は78万円 |

| 半額免除 | 128万円(※)+扶養親族等控除額+社会保険料控除額等 ※2020年度以前は118万円 |

| 4分の1免除 | 168万円(※)+扶養親族等控除額+社会保険料控除額等 ※2020年度以前は158万円 |

例えば2021年に扶養親族が1人の方が全額免除を受けるためには、「本人」「配偶者」「世帯主」の前年所得が102万円以下であることを要します。(2×35万円+32万円=102万円)

表の「扶養親族等控除額」「社会保険料控除額等」は、年末調整や確定申告で記載された額です。

(2)制度2|保険料納付猶予制度

2つめが、保険料納付猶予制度です。

保険料納付猶予制度は、上でご説明した免除とは異なり、

「本人」「配偶者」の前年所得が一定以下

であれば利用できます。

ただし、

本人の年齢は20歳以上50歳未満

である必要があります。

年収の要件は、次の計算式によります。

(扶養親族等の数+1)×35万円+32万円(※)

※2020年度以前は22万円

(3)制度3|その他の特例制度

上でご説明した免除や猶予以外にも、特定の場合に利用できる制度があります。

本人の所得さえ一定以下なら利用できる制度や、所得がそもそも要件となっていない制度もあります。

次の表で主な制度をまとめましたので、利用できるものがないかご確認ください。

| 制度 | 概要 |

|---|---|

| 学生納付特例制度 | 20歳以上でも、収入が一定以下の学生であれば在学中の納付について猶予を受けられる |

| 退職(失業)による特例免除制度 | 退職や失業によって納付が困難になった場合、免除を受けられる |

| 家庭内暴力による特例免除制度 | 配偶者からDV被害を受け、加害者と住居が異なる場合、本人の前年所得が一定以下であれば全額または一部の免除が受けられる |

| 産前産後期間の免除制度 | 出産予定日(出産日)の属する月の前月から4ヶ月間、免除を受けられる |

参照:国民年金保険料の学生納付特例制度|日本年金機構

参照:配偶者からの暴力を受けた方の国民年金保険料の特例免除について|日本年金機構

参照:国民年金保険料の産前産後期間の免除制度|日本年金機構

免除や猶予で将来受け取れる年金額が減るが対応策もある

免除や猶予の制度を利用すれば当面の出費を抑えられる一方、将来受け取ることのできる年金が保険料を全額納付した場合と比べて減ってしまうという注意点があります。

それでは、将来受け取れる年金の額や、受け取れる額を増やすための追納について説明します。

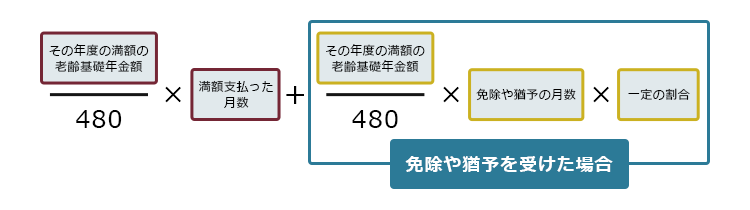

(1)受給できる年金額の計算式

1年間で受け取れる老齢基礎年金の額は、次の計算式で求めることができます。

免除や猶予を受けた期間がある場合、計算式の一番右の「一定の割合」(1未満)を掛けることとなるため、将来受け取れる年金の額が減るのです。

制度ごとの「一定の割合」は次の表のとおりです。

| 制度 | 一定の割合 |

|---|---|

| 全額免除 | 2分の1 (2009年3月分までは3分の1) |

| 4分の3免除 | 8分の5 (2009年3月分までは2分の1) |

| 半額免除 | 4分の3 (2009年3月分までは3分の2) |

| 4分の1免除 | 8分の7 (2009年3月分までは6分の5) |

| 納付猶予 | 0 |

※免除や納付猶予の制度を利用せずに単に滞納していた期間があった場合、「0」を掛けることとなります。

特に納付猶予の場合、一旦は全く払わなくてよくなる点では全額免除と同様なのですが、将来受け取れる年金額は大きく減ってしまうケースがあります。

(2)家計に余裕ができたら追納も検討

将来受け取れる年金額を増やすためには、追納を検討しましょう(追納をすると、社会保険料控除で所得税や住民税を軽減できるというメリットもあります)。

追納とは、猶予等を受けた年金について、後からさかのぼって納付する手続きのことです。

追納をすることで、将来受け取れる年金額をある程度増やすことができます。

追納ができるのは、基本的に10年以内までなのでご注意ください。

免除や納付猶予の制度を利用できない場合の対処法

ここまでで出てきた免除や納付猶予の制度を利用できない場合でも、主に次の2つの対処法があります。

- 分割払いの相談をする

- 【借金がある場合】債務整理を検討する

それぞれについて説明します。

(1)対処法1|分割払いの相談をする

まずは、滞納分について分割払いにできないか相談しましょう。

相談先は、お近くの年金事務所の窓口や、「ねんきんダイヤル」(日本年金機構の電話相談窓口)などです。

分割払いの最低額は、基本的に「国民年金保険料1ヶ月分の額」となります。

特別催告状が届いた段階であれば、柔軟に分割払いの相談に応じてもらえる可能性が残っています。一括で支払うことが難しい場合には、なるべく早めに相談しましょう。

参照:電話での年金相談窓口|日本年金機構

参照:全国の相談・手続き窓口|日本年金機構

(2)対処法2|借金がある場合は、債務整理をする

借金も抱えている方の場合は、債務整理を検討することがおすすめです。

それでは、債務整理について説明します。

(2-1)債務整理で借金を減らせれば、その分年金の支払いが楽に

債務整理とは、抱えている負債の額を減らしたり無くしたりすることで、返済の負担を軽減し家計を立て直すことを目指す手続きです。

債務整理では、国民年金保険料を始めとする公租公課(税金などの国等に納めるお金)の支払義務を無くしたり、減額したりすることはできません。

ですが、債務整理で借金の返済の負担を軽減できれば、その分家計に余裕ができて、国民年金保険料の支払いが楽になる可能性があるのです。

(2-2)債務整理の種類

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについて説明します。

(2-2-1)種類1|任意整理

任意整理では、まず、支払い過ぎた利息がないか負債を再計算します。

次に、残った負債について、毎月の支払額を減らしたり、将来発生するはずだった利息を無しにしたりできないか、個々の債権者と交渉します。

(2-2-2)種類2|個人再生

個人再生とは、負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得て、法律上の基準により決まった金額を原則3年間で分割して支払っていく手続きです。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。

また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります。

(2-2-3)種類3|自己破産

自己破産とは、債務者の財産や収入からは負債を支払えなくなってしまった場合に、裁判所から、原則全ての負債について支払いを免除してもらうこと(免責許可決定)ができる手続きです(税金など、支払い義務が免除されない負債が一部あります)。

一定の財産は手放さなければならない可能性がある(債権者への配当など)、一定の職種は手続中の従事が制限されるなどの注意点はありますが、3つの手続きの中で最も支払いの負担を軽くできる可能性があります。

(2-3)どの債務整理が最適かは弁護士に相談を

どの債務整理が最適なのかは、抱えている負債の総額や収支など、状況によって異なります。

まずは気軽に弁護士に相談されることをおすすめします。

【まとめ】特別催告状を放置すると財産を差し押さえられるおそれが!

今回の記事のまとめは次のとおりです。

- 特別催告状は、国民年金保険料を滞納していると届く、支払いを求める書面

- 特別催告状が届いても対処せずにいると、「最終催告状→督促状→差押予告通知書→差押え」という流れで財産を差し押さえられてしまうおそれがある。滞納している本人だけでなく、配偶者や世帯主の財産も差押えを受けるおそれがある

- 国民年金保険料の支払いが難しい場合には、免除や猶予の制度を利用できないか確認する

- 免除や猶予の制度を利用できない場合には、年金事務所やねんきんダイヤルなどに分割払いの相談をする。借金を抱えている人の場合には、債務整理も検討する

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、過払い金が発生していることが分かった場合には、過払い金の返還請求ができる可能性があります。完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2023年3月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。