「借金を滞納していたら、給料が差し押さえられてしまった!給料が減ってしまったら、とうてい生活できない……。どうにかして止められないの?」

借金を滞納し続けていると、債権者が裁判所での手続きを踏んで、給与差押えを行う場合があります。

給与差押えが続いている間は、手取り額が減って生活がいっそう苦しくなってしまうおそれがあります。

しかし、早めに「債務整理」を始めれば、給与差押えを止められる可能性があるのです。

債務整理とは、借金の返済の負担を減らしたり、無くしたりするための手続きです。

この記事では、次のことについて弁護士が解説します。

- 借金の滞納から給与差押えに至るまでの流れ

- 給与差押えに対する対処法

ここを押さえればOK!

給与差押えの場合、原則として手取りの4分の1まで差し押さえられます。 給与差押えを止めるためには債務整理がおすすめで、任意整理、個人再生、自己破産の方法があります。

ただし、任意整理では、すでに始まっている給与差押えを止めるのは難しく、個人再生や自己破産を検討する必要があります。 個人再生では再生手続開始決定があると給与差押えが中止となり、自己破産では破産手続開始決定があると給与差押えが中止あるいは失効します。

借金問題でお悩みの方は、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

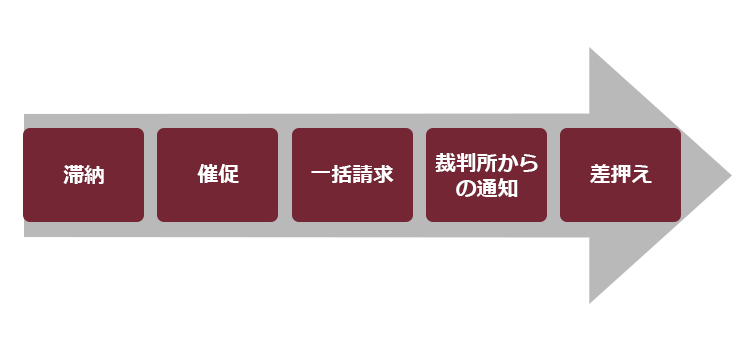

給与差押えまでの流れ

借金の滞納から給与差押えまでは、通常次のような流れをたどります。

それぞれのステップについて、ご説明します。

(1)催促

返済期日に返済できないでいると、通常は、まずは電話や書面等で「早く支払うように」との催促を受けます。

遅れた日数分の遅延損害金(年20%程度のことが多いです)は発生しますが、この段階で滞納を解消することができれば、給与差押えに至る可能性は低いです。

(2)一括請求

これまで毎月分割払いしていればよかったのは、期限までに決まった額を返済すればよいという「期限の利益」があったからです。

そして、借金を滞納し続けていると、通常は、「期限の利益」の喪失により、分割払いが許されなくなります。

そのため、まだ返済期日が来ていなかった分も含めて一括請求を受けることとなります。

期限の利益について詳しくはこちらをご覧ください。

(3)裁判所からの通知

一括請求が来ても返済できないと、通常、債権者は債権を回収するため、裁判所に訴訟の提起や支払督促の申立てを行います。

裁判所での手続きが始まると、「訴状」や「支払督促」といった書面が届きます。

裁判所の手続きを経て、債権者は確定判決や仮執行宣言付支払督促といった、差押えの申立てのために必要なもの(※)を取得します。

※差押えの申立てをするためには、確定判決や仮執行宣言付支払督促などの「債務名義」が必要です。債務名義とは、強制執行の前提として必要となる債権の存在や範囲を公的に証明する書面のことです。

(4)給与差押え

確定判決や仮執行宣言付支払督促といった債務名義を得た債権者は、裁判所に対して差押えの申立てをして、差押えに至ります。

給与差押えは、給与全部を差し押さえられてしまうわけではありません。

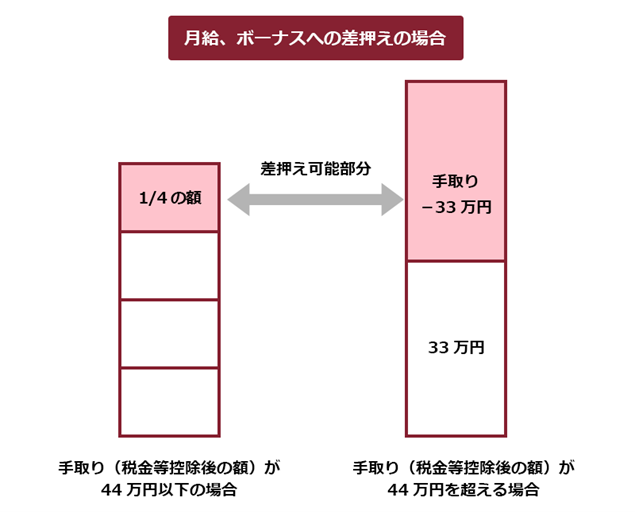

借金滞納が原因の給与差押えの場合、原則として手取り金額の4分の1までが差押え可能です。

ただし、月給やボーナスの場合、手取り金額が44万円を超えていると、33万円を超える額が差押え可能となります(民事執行法152条1項2号、2項、同法施行令2条1項1号、2項)。

基本的には、判決などで認められた金額と差押えに必要な費用(執行費用、民事執行法42条1項)の合計額に至るまで、給与差押えは続きます。

※勤務先を退職したりすると、当初の給与差押えの効力はなくなります。そのため、給与差押えは一旦ストップするのですが、債権者に新しい勤務先を知られるなどすると、新しい勤務先での給与についても、新たに差押えの手続きがされるおそれがあります。

給与差押えを止めたいときの対処法

給与差押えが始まると、長期間収入が減少します。

ただでさえ毎月の返済ができていなかったところに収入が減ってしまっては、一層家計の立直しが困難となります。そのため、早期に対処する必要があります。

給与差押えに対処するためには、債務整理を始めることがおすすめです。

債務整理をすることで、返済の負担を減らしたり、無くしたりできることもあります。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

債務整理の種類ごとに、差押えへの対処について説明します。

(1)任意整理

任意整理では、まず、払い過ぎた利息はないか、適正な利率に基づいて負債の額を正確に計算します(引き直し計算といいます)。

次に、残った負債について、例えば次のような方法で返済の負担を減らせないか、個々の債権者と交渉します。

- 今後発生するはずだった利息(将来利息)のカットによる、総返済額の減額

- 長期分割による月当たりの支払額の減少

(※実際にどのような条件の支払計画の合意がまとまるかは、個々の債権者や、今までの返済の状況などによって異なります)

また、引き直し計算をした結果、借入金額が0となるにとどまらず、利息の払い過ぎによる返してもらうべきお金(過払い金)が発生している場合には、貸金業者に対して過払い金の返還請求をします。

任意整理で、始まってしまった給与差押えを止めるのは難しい……

弁護士への任意整理の依頼前に、給与差押えが始まっている場合には、弁護士が交渉したとしても給与差押えを取り下げさせることは困難です(勤務していない会社に対して給与差押えがされたなど空振りに終わっている場合などは、除きます)。

なぜなら、給与差押えの手続きのために、債権者は費用や手間をすでに費やしています。

そして、任意整理で決まった支払計画どおりに支払ってもらうのを待つよりも、給与差押えで債務者の勤務先から毎月一定額を受け取った方が確実にお金を回収できると債権者は考えるのです。

すでに給与差押えがされており、このままでは借金全体の返済が困難、返済できない、といった場合には、次にご説明します個人再生や自己破産をするといった方法の検討がおすすめです。

なぜなら、個人再生や自己破産の手続きが裁判所で始まれば、借金滞納が原因で始まっていた給与差押えは止まるからです(タイミングなどは、後ほどご説明します)。

(2)個人再生

個人再生とは、このままでは負債を支払えなくなってしまうおそれのある人が、裁判所から「再生計画」について認可を得たうえで、法律に基づき決まった金額を原則3年間で分割して支払っていくという手続きです。

個人再生で支払うこととなる金額は負債の総額や財産価額などをもとに決まります。

基本的には、任意整理よりも大幅に総返済額を減らせることが多いです。

また、条件を満たせば「住宅資金特別条項」を用いることで、住宅ローンの残った自宅を残せる可能性があります。

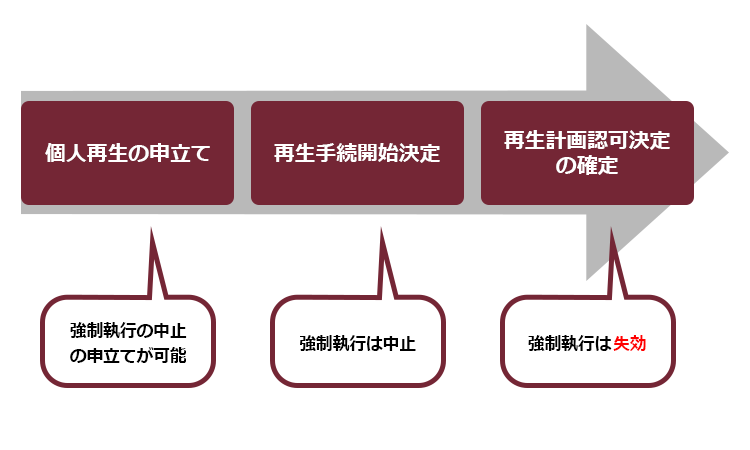

個人再生で給与差押えが止まるタイミング

個人再生の裁判所での手続きは、次のような流れとなります。

裁判所から「再生手続開始決定」という、裁判所での個人再生の手続きを始める決定が出ると、借金滞納についての給与差押えは中止します(民事再生法39条1項)。

もっとも、個人再生の申立てから再生手続開始決定が出るまでには、期間がかかります。

そこで、個人再生の申立ての際に強制執行の中止命令の申立てができることとされています(民事再生法26条1項2号)。裁判所が中止の必要を認め中止命令を出せば、中止命令の正本とともに給与差押えを行っている裁判所に執行停止の申立てを行います。執行停止の申立てが認められれば、再生手続開始決定よりも前に給与差押えを止められる可能性があります。

「再生手続開始決定」でそれまでに借金についてなされていた給与差押えは中止すると、差し押さえられて債権者が回収するはずだった部分の給与はプールされます。(再生計画認可決定が確定するまで、手取り額は減ったままです)

無事に再生計画が認可される「再生計画認可決定」が確定すれば、給与差押えは失効し(同法184条)、プールされていた給与と満額の給与を受け取れることとなります。

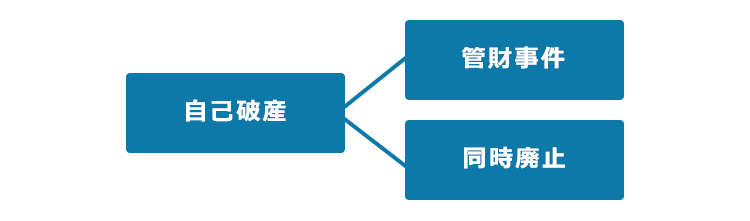

(3)自己破産

自己破産の場合も、給与差押えなどの強制執行についての停止・失効の効果を得られますが、そのタイミングは自己破産の手続きの種類によって異なります。

自己破産についての裁判所での手続きは、大きく分けて、管財事件と同時廃止の2種類があります。

裁判所が原則として負債の支払義務の免除を認めないこととなっている「免責不許可事由」(破産法252条1項各号)があって調査の必要がある場合や、債権者に配当すべき財産がある場合などには、管財事件となります。

管財事件では、裁判所から選任された破産管財人が免責不許可事由の調査や財産の換価・配当などを行います。

一方、裁判所の判断で、破産管財人が選任されない同時廃止で進行する可能性もあります。

同時廃止について詳しくはこちらをご覧ください。

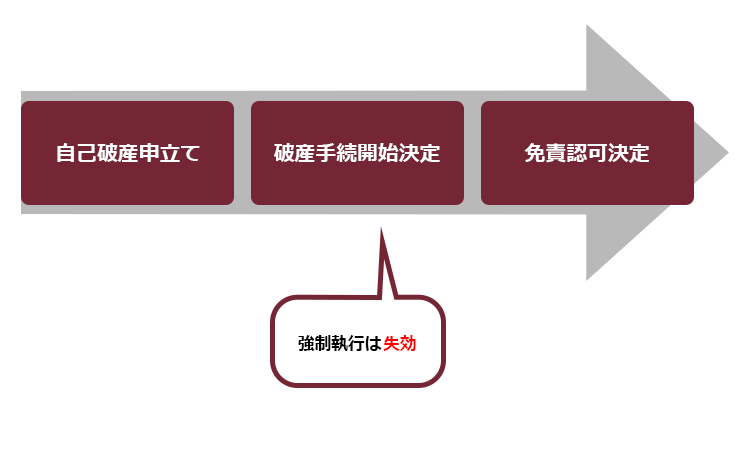

(3-1)管財事件の場合

管財事件の場合、流れは次のようになります。

破産手続開始決定が出れば、それ以前に開始していた給与差押えは将来にわたり失効し(破産法42条2項)、給与を満額受け取れるようになります。

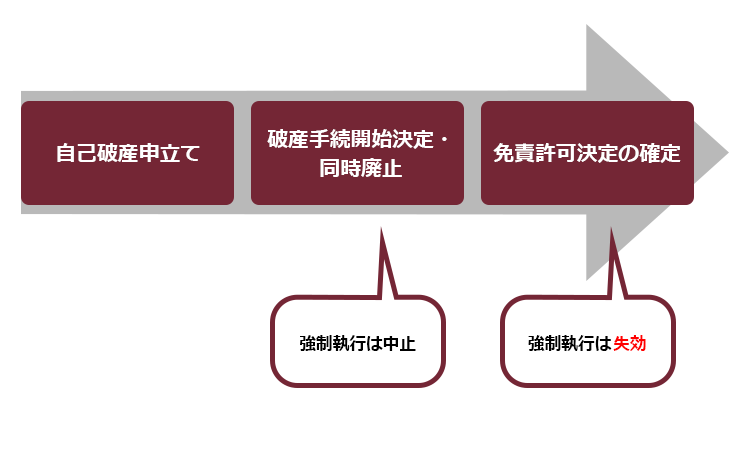

(3-2)同時廃止の場合

同時廃止の場合、流れは次のようになります。

破産手続の開始決定と同時に破産手続が終了するのですが、このタイミングで給与差押えは中止し(同法249条1項)、差し押さえられるはずだった給与はプールされます。

その後、免責許可決定が無事確定したタイミングで給与差押えが失効し、以降は満額の給与とプールされた金額を受け取れることとなります(同法249条2項)。

【まとめ】借金滞納による給与差押えを止めるためには、早めに個人再生や自己破産を検討!

今回の記事のまとめは次のとおりです。

- 借金の滞納から給与差押えまでは、通常、「滞納→催促→一括請求→裁判所からの通知→給与差押え」という流れを辿る。

- 借金滞納による給与差押えの対象は、月給だけではない。ボーナスや退職金も差押えの対象。差押え可能なのは原則として手取りの4分の1まで(月給とボーナスについては、手取りが44万円を超える場合は33万円を超える額全て)。

- すでに給与差押えがされている場合でも、個人再生または自己破産をすれば、裁判所での手続きにより給与差押えを中止・失効させられることがある。

給与差押えは、基本的に完済まで続きます。転職などをすれば一旦は止まりますが、債権者が転職先を調査のうえ給与差押えを再開しないという保証はありません。

借金返済の負担を見直して家計を立て直すためには、とにかく早めの債務整理がおすすめです。

まずは、相談だけでもしてみませんか?

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年12月時点)。

返済が厳しいと感じたときが相談いただくタイミングです。借金でお悩みの方は債務整理を得意とするアディーレ法律事務所にご相談ください。