借金の返済に悩んでいる方であれば、一度は『自己破産』を考えたことがあるかもしれません。

もしかしたら、財産を全て失うと思って、『自己破産』をためらっていませんか?

『自己破産』をする場合、失う財産はありますが、全ての財産を失うわけではありません。

今回は、自己破産によって、

- どのような財産を失うのか

- 残せる財産はどんなものか

などについてご説明します。

自己破産とは?

『自己破産』とは、

借金などの債務をどう努力しても返せない(支払不能)人が、

必要最低限の生活費・財産以外をお金に換えて(換価)、債権者に返済し(配当)、

残った借金については返さなくて良くなる(免責)という手続き

です。

(※借金を返さなくても良くなるためには、裁判所から『免責許可決定』を得る必要があります)

(※税金など一部の『非免責債権』は支払義務を免れません)

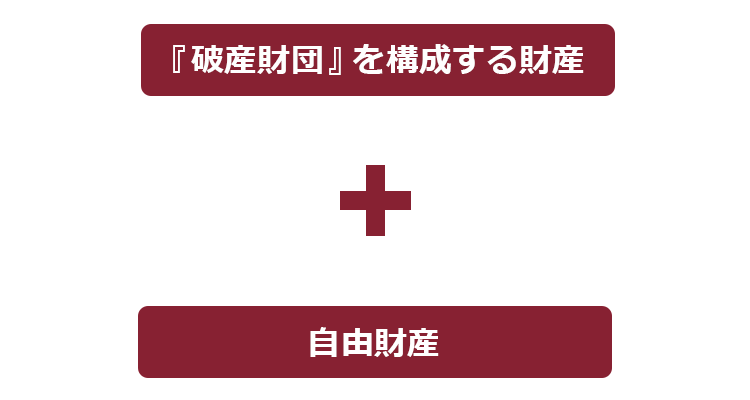

自己破産を申立てた後、債務者の財産は

の2つに分けられます。

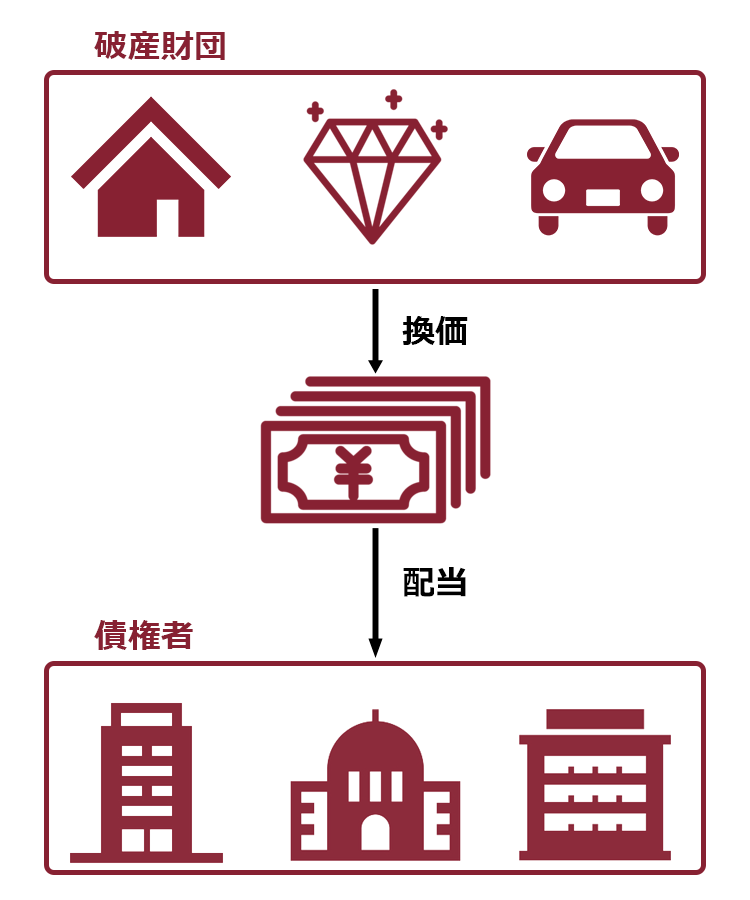

『破産財団』に属する財産は、いずれ、換価されて債権者に配当(公平に返済)する元手となります。

それに対して『自由財産』は、破産手続によっても失うことはなく、債務者の手元に残すことができます。

そのため、『自己破産』によって、『破産財団』に属する財産は失いますが、『自由財産』はそのまま持ち続けることができます。

(1)失う可能性がある『破産財団』とは?

それでは、どのような財産が『破産財団』になって、破産手続によって失ってしまうのでしょうか。

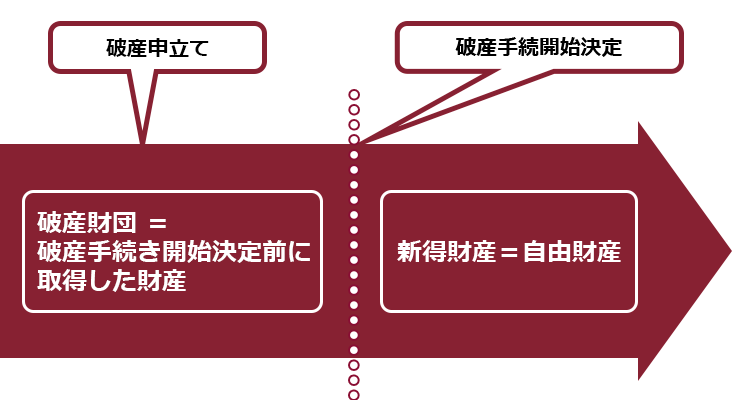

『破産財団』を構成する財産とは、基本的には破産手続開始決定が出た時点で、債務者が持っている全ての財産です。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

引用:破産法第34条(破産財団の範囲)

(※『破産者』とは、破産手続開始決定が出た債務者のことです)

この条文を見ると、債務者は破産申立ての時に持っている全ての財産を失いそうですよね。

ですが、意外と『自由財産』の範囲は広いのです。

『自己破産』は、経済的な立ち直りを目指す手続きです。

せっかく借金の支払義務がなくなっても、財産をほとんど失ってしまうのでは生活していくことができません。

そのため、「自由財産」を認めることで、一定の財産を手元に残せるように決められています。

(2)手元に残せる『自由財産』にはどんなものがあるの?

自由財産にあたるのは、次の5つです。

- 新得財産

- 99万円以下の現金

- 差押禁止財産

- 自由財産の拡張がされた財産

- 破産管財人によって、『破産財団』から放棄された財産

それぞれについてご説明します。

(2-1)新得財産

先ほど、破産者が『破産手続開始決定』時点で有する一切の財産が『破産財団』を構成するとご説明しました。

ですから、『破産手続開始決定』より後に手に入れた財産は、「新得財産」と言って、当然に債務者の『自由財産』となります。

手元にお金がないし、自己破産で一旦返済をストップできる間に、貯金したいなぁ……。

今後のために貯蓄しておきたいお気持ちは分かりますが、貯蓄に回すお金は抑えて早めに自己破産の申立てをした方がよいでしょう。

手元のお金が増えてしまうと、「破産財団」となって処分されてしまう可能性があるからです。

早めに自己破産の申立てをして破産手続開始決定を受けた方が、それ以降に手に入れた財産を「新得財産」として手元に残せるようになるのです。

(2-2)99万円以下の現金

破産手続開始決定時点で持っている現金であっても、99万円以下の現金であれば『自由財産』に含まれますので、破産財団に含まれるのは99万円を超える部分です。

例えば、破産開始決定が出た時点で120万円の現金を持っている場合、21万円については債権者への配当に回されますが、99万円はそのまま所持できます。

(2-3)差押禁止財産

『差押禁止財産』とは、民事執行法で定められています。差押えについて詳しくはこちらをご覧ください。

差し押さえられたら、債務者が日常生活に困ってしまう財産について、法律上、差押えが禁止されており、それを『差押禁止財産』と言います。

詳しくはこちらの記事もご確認ください。

このような『差押禁止財産』は、なくなると日常生活に困るものなので、破産手続の場面でも債権者に配当されるのではなく、破産者が自由に処分できる『自由財産』とされているのです。

差押えが禁止されている財産は、「差押禁止動産」と「差押禁止債権」がありますが、それぞれ、次のとおりです。

<差押禁止動産の例>

- 生活に不可欠な衣服、寝具、家具、台所用具、畳及び建具

- 1ヶ月の生活に必要な食糧や燃料

- 職業上、業務に欠くことができない器具

- 実印

- 仏像、位牌

- 勲章

<差押禁止債権の例>

- 給料、退職金請求権の4分の3

- 公的年金の受給権

- 失業等給付受給権

- 生活保護受給権

- 交通事故被害者の自賠責の直接請求権

これらについては、基本的には全て『自由財産』ですから、破産手続においても破産者が所持できます。

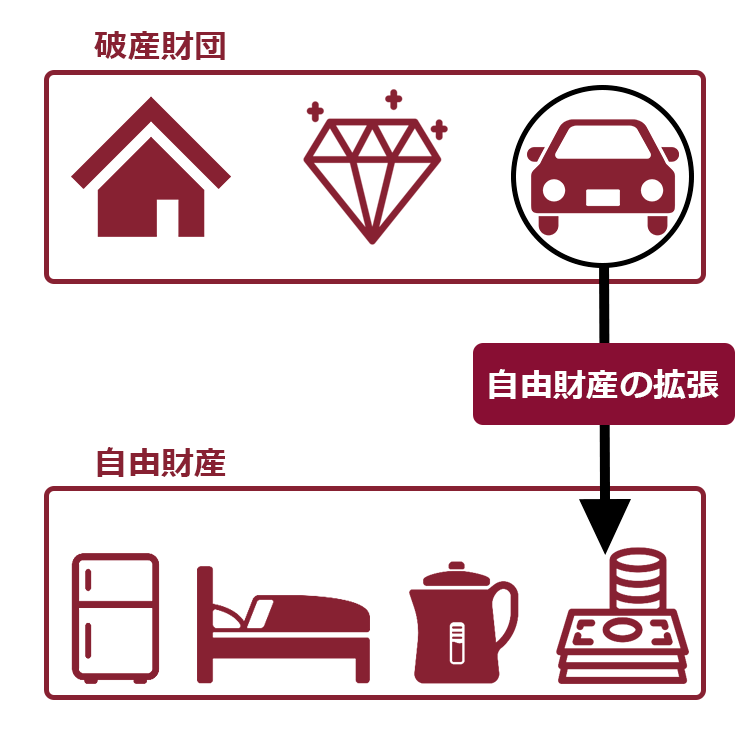

(2-4)自由財産の拡張がされた財産

『自由財産の拡張』とは、本来は『破産財団』に属する財産について、裁判所が特別に『自由財産』に含めることを認める場合です。

例えば、債務者が破産手続開始前から所有する自動車は、基本的には『破産財団』に含まれます(東京地裁では、処分見込価格が20万円を超える車は基本的に破産財団として扱われます)。

ただ、地方在住で、通勤や買い物などに自動車を利用している場合、どうしても自動車を『自由財産』にしてもらわなければ日常生活を送れないというケースがあるでしょう。

そのような場合に、自動車の財産的価値が低く、債権者にとっても自由財産とすることに特段影響がなければ、裁判所の判断で、自動車を『自由財産』と認めてくれる場合もあります。

これが『自由財産の拡張』です。

ただ、『自由財産の拡張』の運用は、各裁判所によってかなり異なりますので、自己破産をお考えの方で財産をお持ちの方は、事前に弁護士などに相談してください。

自由財産の拡張について詳しくはこちらの記事もご確認ください。

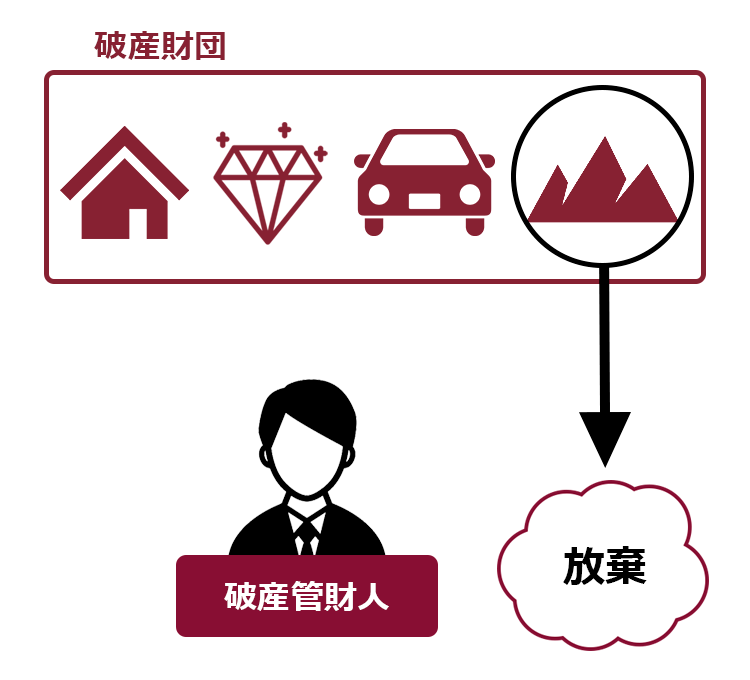

(2-5)破産管財人によって『破産財団』から放棄された財産

本来は『破産財団』に含まれる財産であっても、破産管財人が『破産財団』から放棄した財産は、『自由財産』になります(裁判所の許可が必要です)。

破産管財人は、『破産財団』に含まれる財産について、債権者に配当するために換価・処分しなければなりません。

ところが、相続した田舎の土地の持分権など、値段がつかないような財産については、処分できる見込みがない上、保持しているだけで固定資産税などがかかってしまいます。

そこで、破産管財人は、裁判所の許可を得た上で、破産財団に含まれる権利を放棄することになります。

放棄された財産は『自由財産』になりますから、破産者が所持できます。

また、個人事業主の方の場合、破産財団として処分されてしまうと今後の仕事ができなくなってしまうような財産もあることと思います。

事業の赤字が原因で自己破産に至った場合には、事業を続けるかどうか自体慎重に検討する必要があるものの、例えば「事業に必要な財産の代金相当額を支払う代わりに、その財産を破産財団から放棄してもらう」などの方法で残せる可能性もあります。

個人事業主の方が自己破産後も事業を続けたい場合の注意点について、詳しくはこちらをご覧ください。

以上が、破産者が破産手続によって失うことのない『自由財産』です。

そして、これらの『自由財産』以外の財産については、『破産財団』を構成する財産として、破産手続において失うことになります。

これは『破産財団』に含まれるの?

それでは、具体例を挙げてご説明しましょう。

(1)不動産は?

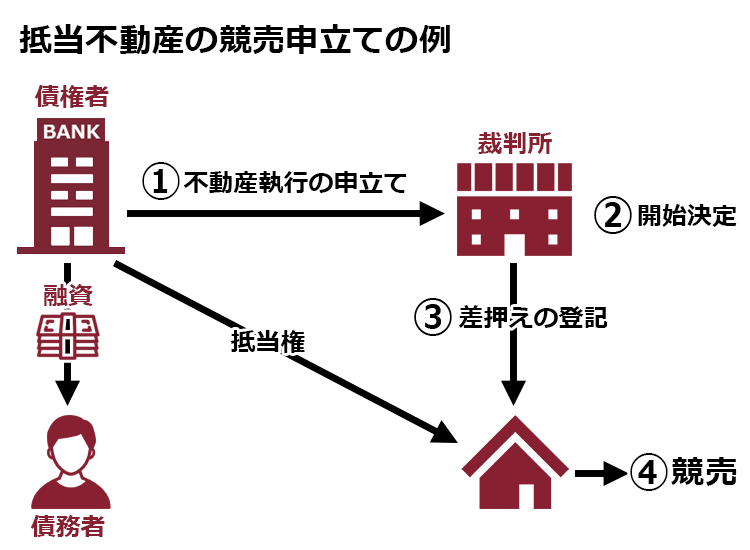

土地や建物などの不動産は、原則として『破産財団』に含まれますので、よほど価値がない場合を除き、いずれ換価されて債権者に配当されます。

なお、住宅ローンが残っている場合は、当然、ローン会社の抵当権が設定されていますので、裁判所での自己破産の手続きが始まるよりも前に、ローン会社が抵当権を実行し競売に付されます(競売代金は抵当権者への弁済にあてられ、もしも余剰があった場合には、破産管財人を通じて、その他の債権者への配当に回されます)。

破産と持ち家について詳しくはこちらをご覧ください。

(2)自動車やバイクは?

それでは、自動車やバイクはどうでしょうか。

自動車やバイクについては、所有者が誰か

で処理が分かれます。

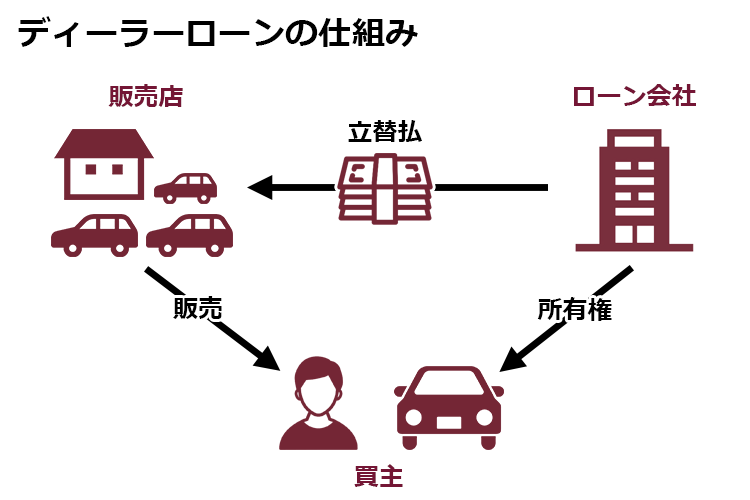

『ディーラーローン』を組んで自動車やバイクを購入する場合、その所有権は、ローンの支払いが終わるまでは信販会社や保証会社(「ローン会社」と言います)などに留保されています。

それは、買主が代金を支払わない場合の担保とするためです。

買主が、ローン会社が立替払いをした代金を支払わない場合には、ローン会社は自動車やバイクを引き揚げて、売却してしまいます。

代金を支払わない時の担保とするためにローン会社に残されている所有権は、破産の場面においては『別除権(べつじょけん)』と呼ばれます。

そして、別除権を持っているローン会社(「別除権者」と言います)は、破産手続が進んでいても、権利を行使することが可能です。

『別除権』について詳しくはこちらをご覧ください。

ですから、『ディーラーローン』を組んで購入した自動車やバイクについては、代金を支払い終わっていない場合は、破産手続とは別に、ローン会社に引き揚げられて売却されてしまいます(※要は、自宅の抵当権と同じ処理になります)。

他方、銀行の『マイカーローン』などは、銀行の融資を受けて自動車やバイクを購入するだけで、自動車やバイクの所有権は買主にあります。

また、『ディーラーローン』で購入した自動車やバイクであっても、完済した後は、買主に所有権があります。

このような場合には、自動車やバイクは『破産財団』を構成する財産として、いずれ換価されて、債権者に配当されます(※東京地方裁判所では、自動車やバイクの価値が20万円以下の場合には『自由財産の拡張』が認められます)。

ある程度の財産的価値が認められる自動車やバイクについて、どうしても換価されては困ると言う事情がある場合には、

- 自由財産の拡張を試みる

- 家族などに頼んで、価値相当額で買い取ってもらう

必要があります。

自動車やバイクの価値相当額が『破産財産』に組み込まれるのであれば、買取りについては比較的緩やかに認められる傾向があります。

ですので、家族や知人などに依頼して自動車やバイクの価値相当額を破産管財人に支払えるのであれば、『破産財団』から外してもらえる可能性があります。

また、東京地方裁判所では、法定耐用年数を超えた場合には、原則無価値として扱われますので、この場合には、自動車やバイクであっても、破産手続において『自由財産』となります(普通自動車は法定耐用年数は新車登録から6年、軽自動車は4年、バイクは3年です)。

(3)預貯金は?

先ほどご説明したとおり、99万円以下の現金であれば『自由財産』に含まれ、破産手続でも失うことはありません。

それでは、例えば現金が10万円、預金が50万円という時はどうなるのでしょうか(※東京地方裁判所の運用では、20万円以下の預貯金であれば基本的に「自由財産の拡張」が認められる一方、20万円を超える預貯金は破産財団とされるのが原則です)。

預金を全額引き出し、現金60万円を『自由財産』として持っていられるのでしょうか。

この点は、引き出した預金のうち、20万円を超える分について『自由財産の拡張』を認めるかは裁判所の運用によって異なります。

99万円の範囲内にあれば、比較的緩やかに『自由財産の拡張』を認める裁判所がある一方、形式的に考えれば、あくまでも20万円を超える分の預金については『破産財団』に含まれるということになります。

また、引き出す時期や、使途先によっても裁判所の判断は変わってきます。

引き出した預金の使途先が生活費であったり、裁判所への予納金や申立を依頼した弁護士費用に充てたという場合には、『有用の資』と言って、特段問題にならないことが多いでしょう。

万が一にも、後から『破産財団』と言われて債権者への配当に回されないためにも、ご自身で判断せず、申立てをする裁判所の運用に詳しい弁護士に事前に相談することをお勧めします。

(4)解約返戻金が20万円を超える生命保険は?

東京地方裁判所では、見込額が20万円以下の生命保険の解約返戻金(複数口ある場合は合算して20万円以下)は基本的に『自由財産の拡張』が認められます。

ですから、解約返戻金が20万円以下の生命保険については、解約する必要はありません。

それでは、20万円を超える部分についてはどうなるのでしょうか。

この点、やはり合計で99万円の範囲内におさまるのであれば、『自由財産の拡張』を比較的緩やかに認める裁判所もあります。

一方、厳格に考えるのであれば、20万円を超える部分については『自由財産』には含まれません。

なお、東京地方裁判所では火災保険や傷害保険などについても、解約返戻金のある保険については、生命保険と同様の取り扱いがされています。

なお、解約返戻金が20万円を超えるということで、破産申立ての直前に生命保険を解約するのは、良い方法とは言えません。

裁判所によっては、直前の現金化を認めず、解約前の解約返戻金として扱われます(先ほど預金のところでご説明したとおりです)。

20万円を超える解約返戻金のある保険がある場合には、弁護士などに相談することをお勧めします。

どんなに失いたくないものでも、「財産隠し」はNG!

99万円を超える現金や、自由財産の拡張・破産財団からの放棄を期待しにくい財産を持っている場合であっても、財産の内訳は裁判所に正確に申告しましょう。

破産を申立てる際は、裁判所も通帳などから財産の状況を徹底的に調査します。

万が一、財産隠しなどが発覚した場合には、免責を受けられない(=借金の支払義務が全て残ってしまう)という事態になりかねません。

財産隠しをした場合のリスクについて詳しくはこちらをご覧ください。

本当に自己破産しか方法がないのか、確認しましょう

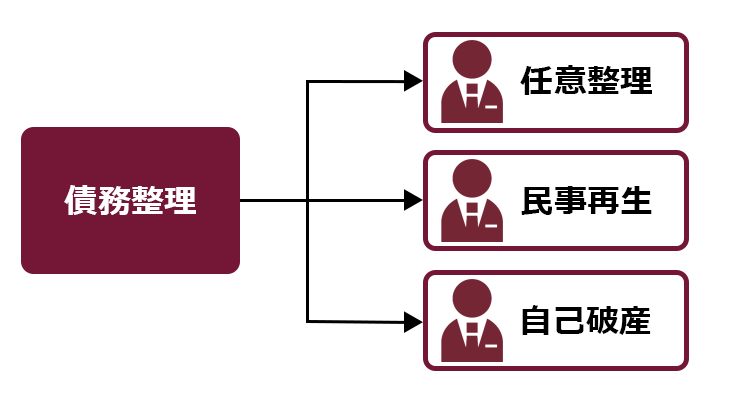

借金を減額したり、支払いに猶予を持たせたりすることにより、借金の返済に追われる生活から解放されるための手続きを『債務整理』と言います。

『債務整理』には、『自己破産』以外にも、『任意整理』、『民事再生』もあります。

任意整理や民事再生の場合、自己破産よりも財産を手元に残しやすいのです。

いろんなところから借金をしていて、一見、自己破産しかもう途はないと思われる状態であったとしても、中には、利息を払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減る方がいらっしゃいます。

その結果、計算し直した後の借金を「任意整理」や「民事再生」にて返済していくことが可能となるケースがあります。

(1)任意整理とは?

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元本だけを分割で払っていくことができないか、借入先と交渉する手続きです。

任意整理ができる場合は、支払い続けられているうちは、裁判所で財産を処分されるようなことはありません。

(2)民事再生とは?

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年ほどかけて返済していくという手続きです(税金など一部の負債は、認可決定を得ても減額されません)。

自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や差押えをされた場合などは除きます。また、高額な財産があると民事再生で支払うこととなる金額が増える場合もあります)。

さらに、住宅ローンが残っている住宅の場合は、一定要件を満たせば住宅を維持したまま民事再生をできる場合もありますので、どうしても自宅を残したいという方は、弁護士などにご相談ください。

(3)自己破産を避けたい場合には、早めの検討を!

自己破産は、免責が認められると借金の支払義務が免除され、それ以上借金を支払わなくても良い(※非免責債権は除きます)という最大のメリットはありますが、基本的には財産の多くは処分されてしまう手続きです。

自分の財産がどうなるのか気になって自己破産をためらっている方でも、

- 払い過ぎの利息はないか、

- 任意整理や民事再生はできないか、

など別の債務整理の途はないか、まずは弁護士に相談することをお勧めします。

任意整理や民事再生では、財産を手元に残せる可能性がある一方で、基本的には数年間支払い続けることが前提の手続きです。

ですので、利息や遅延損害金で借金が膨らみ、「もう自己破産しかない」という状況になってしまうよりも前に検討する必要があります。

残しておきたい財産があるという方は、なるべく早めに債務整理をご検討ください。

【まとめ】自己破産の際、一定の価値のある物は失うこととなる可能性があるが、手元に残せる財産もある

今回の記事のまとめは次のとおりです。

- 破産開始決定時点で、破産者の財産は『破産財団を構成する財産』(換価されて債権者に分配される元手となる財産)と『自由財産』(破産者の自由にできる財産)に分けられる。

- 『自由財産』とは、以下の5つ。

- 99万円以下の現金

- 差押禁止財産

- 自由財産の拡張が認められた財産

- 破産管財人によって『破産財団』から放棄された財産

- 新得財産

- 【自由財産の拡張について】

- 東京地方裁判所では……個別の財産的価値が20万円以下のものは、比較的広く『自由財産の拡張』が認められる一方、20万円を超えるものについては認められない傾向がある。

- 裁判所によっては……合計99万円の範囲内であれば、比較的緩やかに『自由財産の拡張』を認める裁判所もある。

- 『自由財産の拡張』については、各裁判所によって運用が異なるため、事前に弁護士に確認した方が良い。

- 東京地方裁判所では……個別の財産的価値が20万円以下のものは、比較的広く『自由財産の拡張』が認められる一方、20万円を超えるものについては認められない傾向がある。

- 自己破産の手続きで処分されてしまうかどうかは、次のようになる。

- 住宅ローンが残っている不動産……抵当権者であるローン会社が競売を申立てて、処分されてしまう。

- 「ディーラーローン」を組んで購入した自動車やバイク……支払いが残っている場合には、ローン会社が引き揚げて処分される。

- 住宅ローンが残っている不動産……抵当権者であるローン会社が競売を申立てて、処分されてしまう。

- 借金返済の負担を軽減するための方法は、『自己破産』以外にも『任意整理』や『民事再生』といったものもある。任意整理や民事再生の場合、基本的に財産を手放さずに済む。

無事に免責許可決定が出れば、原則全ての支払義務から解放される自己破産。

確かに、一定の価値のある財産は手放さなければならない可能性もありますが、持っている財産を全て処分されてしまうわけではありません。また、「破産手続開始決定後」に手に入れた財産であれば、価格にかかわらず、基本的に手元に残せるのです。

どうしても手放したくない財産がある場合でも、早めに行動すれば、自己破産を回避し、財産を手放さずに済む可能性もあります。

1人で借金問題を抱え込まず、まずは相談だけでもしてみませんか?

アディーレ法律事務所では、自己破産を始めとする債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年11月時点)。

借金のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。