「借金を効率よく完済したい!」

金額にかかわらず、借金を抱えている人の多くがこう思っているのではないでしょうか。

借金を完済するためには、借金と家計の状況をしっかり押さえて、完済までの道のりを把握することが欠かせません。

そして、借金を完済するには多かれ少なかれ支出や収入の見直しが必要です。どのくらいの努力が必要かは、抱えている借金の総額によって異なってきます。

自力では完済できないと感じた場合には、支払いの負担を軽減するための「債務整理」という手続があります。

この記事を読んでわかること

• 借金完済のために押さえておきたい3つのポイント

• 借金の総額ごとの、完済のためのポイント

• 借金返済の負担を減らすための「債務整理」

ここを押さえればOK!

借入先、借入額、残高、金利、毎月の返済額を明確にし、借入状況を正確に記録します。

次に、収入と出費を細かく記録し、家計簿をつけることでお金の流れを把握します。

これにより、無駄な支出を見直し、毎月の返済に充てられる金額を計算します。最後に、完済までにかかる年数をシミュレーションし、返済計画を立てます。繰り上げ返済を検討し、返済期間を短縮することで総返済額を減らすことが可能です。

50万円の借金の場合、支出の見直し、不用品の売却、副業などが有効です。

100万円の場合、おまとめローンの検討や生活必需品ではない物の売却、ダブルワークが推奨されます。

200万円以上の借金では、引っ越しや保険の解約、自動車の売却など、生活スタイルの大幅な改善が必要です。

返済が難しい場合は、債務整理を検討します。債務整理には任意整理、個人再生、自己破産の3種類があり、それぞれの方法に応じたメリットと注意点があります。債務整理を行うと信用情報機関に登録され、新たなクレジットカードの作成やローン契約が難しくなりますが、返済の負担軽減が期待できます。

早めの対策が大切ですので、弁護士に相談の上、状況に応じて適切な方法を選びましょう。

借金完済の3つのポイント

まず、借金完済を目指す皆さんに押さえておいてほしい3つのポイントは次の3つです。

- 借入れの状況を把握する

- 収入、出費を細かく記録する

- 今のまま返済を続けた場合、完済までにかかる年数をシミュレーションする

これらは、借金の金額にかかわらず大切なことです。

「完済したい」という思いで返済していても、現状を把握できていないと「あるところに返済したけど、結局生活費が足りなくて別のところから借りてしまった」という事態になりかねないからです。

それでは、それぞれのポイントについてご説明します。

(1)借入れの状況を把握する

まずは、今抱えている全ての借金について、次のことを書き出します。

- 借入先

- 借入額、残高

- 金利

- 毎月の返済額

消費者金融や銀行からの借入れだけでなく、月々の支払いが必要なもの全てを把握する必要があります。

車のローンやクレジットカードのリボ払いなども書きましょう。

これらの借入状況は、「たしかこのくらい」といった記憶に基づく大まかな情報ではなく、明細表に基づく正確な情報をメモしましょう。金融機関によっては、携帯電話の画面からすぐに借入状況・返済状況を調べることができるため、金融機関のマイページなどを確認してみてください。

また、借入先の金融機関に漏れがありそうな場合には、信用情報機関に問合せをすることで確認できます(金融機関以外からの借入れについては、信用情報機関には登録されていません)。

参照:本人開示の手続き|一般社団法人 全国銀行協会(KSC)

(2)収入、出費を細かく記録する

次のような項目に沿って、収入・出費の状況をなるべく正確に書き出しましょう。

| 収入 | 支出 |

|---|---|

| 本人の収入 (配偶者の収入) 公的手当て 援助 その他 | 家賃・住宅ローン 食費 水道光熱費 通信費 新聞代・NHK 保険料 駐車場代 ガソリン代 医療費 教育費 交通費 被服費 雑費(日用品費) 交際費 嗜好品(タバコ、お酒等) 税金 年金 健康保険 仕送り 養育費等 本人分の借金の返済 (家計を等しくする同居人の借金の返済) |

レシートを保管していなければ、現金で支払ったものを完全に把握するのは難しいかもしれません。

家計簿をつけるとお金の流れが見えやすくなります。今まで家計簿をつけていなかった方は、買い物の直後にアプリなどで家計簿をつけることを習慣にするのがおすすめです。

上のように書き出していくうちに、「嗜好品を買い過ぎているな」などと、そこまで苦もなく削れそうな項目が見つかるかもしれません。

支出の見直し方については後ほどご説明するのですが、次のような計算式で毎月の返済に充てられる金額を求めましょう。

【計算式】

毎月の返済可能額=毎月の収入- (毎月固定でかかる費用+予備費※)

(※急な出費に備えて、予備費を盛り込んでおくと安心です。)

(3)完済までにかかる年数をシミュレーションする

最後に、全ての借金について、次のように完済までのシミュレーションをします。

- 今のまま返済を続けた場合、完済できる日はいつか

-

毎月の返済額はどのように変動するか

…たとえば、一部の借入先について早めに返済が終わった場合などは、返済額が変わります。 - 毎月の返済に充てられる金額によって、完済することができるか

返済シミュレーションは、それぞれの借入先のホームページ上でできる場合もあります(簡易的な計算なので、ずれが生じる可能性はあります)。

繰り上げ返済で、完済までの期間を短縮できないか検討

返済シミュレーションをしてみて、「これなら自力で完済できそうだ」と思った方は、 毎月の返済額を増やすことで完済までの期間を短縮できないかご検討ください。

たとえば、借入金が30万円(利息:年17.8%)の人が毎月1万円ずつ返済する場合、完済までには3年以上かかります。 一方、毎月の返済額を2万円に増やせるのであれば、約1年半での完済を目指せるはずです。

また、総返済額も次のように異なります。

- 毎月1万円ずつ:40万円弱

- 毎月2万円ずつ:34万円強

支払う利息を減らすために完済時期を繰り上げるには、現状の支出のうち何かを削って(あるいは収入を増やして)返済に充てる金額を増やすことが必要です。

一方で実現不可能な目標を掲げてしまうと、思わぬことで返済計画がくずれてしまうおそれがあります。

現実的に可能な範囲で、繰り上げ返済ができないか検討しましょう。

状況に応じて適切な借金の返済方法を考える

借入状況や収入・支出の状況によって、返済方法は変わってきます。

そこで、具体的に借金の金額別に完済までの道筋をみてみましょう。

(1)借金返済への道のり〜50万円の借り入れの場合

借入金が50万円であれば、消費者金融などの上限金利は年利18%です。年利18%で50万円を借り入れたケースについて返済額別に、返済期間・総返済額をみてみましょう。

| 月々の支払額 | 返済期間 | 総返済額 |

|---|---|---|

| 1.5万円 | 3年11ヶ月 | 69万8,327円 |

| 3万円 | 1年8ヶ月 | 57万9,706円 |

| 5万円 | 11ヶ月 | 54万5,806円 |

ほとんどの場合、借金総額が50万円であれば、のちほどご説明する「債務整理」をするとしても、比較的生活への影響が少ない「任意整理」を検討することになります。

また、そもそも債務整理をせずに自力で借金完済を目指せる可能性も高いでしょう。

※家計からいくらまで返済に回すことができるかなど、状況によって異なります。

(2)50万円の借金を完済する方法とポイント

50万円の完済を目指す場合には、主に次の3つがポイントとなります。

- 月々の支出を見直す

- 不用品を売却する

- 短期バイトなどの副業をする

それぞれについてご説明します。

(2-1)月々の支出を見直す

自力で完済を目指すなら、必ずやっておきたいのが月々の支出を見直すことです。

先ほど支出状況を書き出したメモをみて、どこか削れるところがないかを考えてみましょう。

たとえば、嗜好品代で毎月1万5,000円を支出しているのであれば、健康のためにもタバコやお酒の量を減らすことをおすすめします。

また、自動販売機で飲み物を買う代わりに水筒を持っていけば、いくらか支出を削ることができるはずです。1日あたりの支出は100円程度に過ぎないものでも、1月あたりでみると、約3千円も削ることが可能です。

また、スマホを格安SIMのものに乗り換えるだけでも、毎月の固定費を減らせる場合があります。

(2-2)不要になった物を売ってお金にする

50万円の完済を目指す方法として、着ることがなくなった衣服や不要になった書籍などをネットオークションや買取サービスなどを使って、売却する方法があります。

不用品の売却によってまとまったお金が手に入ることもあり、その分、完済までの期間を短くできるでしょう。

なお、高価なものを売却するときは数社から査定などを取って、一番高く売れるところで売ることをおすすめします。

(2-3)短期バイトなどの副業をする

短期アルバイトや在宅ワークなど 副業をして、お金を稼ぐ方法があります。

ただし、本業として働く会社の従業員規則や雇用契約書をみて、副業が許可されているのかを確認しておく必要があります。

また、無理をして働いてしまうと、体調を崩すなどしてかえって完済が遠のいてしまうかもしれません。 無理のない範囲で働きましょう。

借金返済への道のり〜100万円の借り入れの場合

借入金が100万円であれば、消費者金融などの上限金利は年利15%です。年利15%で100万円を借り入れたケースについて返済額別に、返済期間・総返済額をみてみましょう。

| 月々の支払額 | 返済期間 | 総返済額 |

|---|---|---|

| 3万円 | 3年8ヶ月 | 130万1,674円 |

| 5万円 | 2年 | 115万7,936円 |

| 10万円 | 11ヶ月 | 107万5,025円 |

利率は50万円のときより下がるとはいえ、毎月の返済額も総返済額も高額になってきます。

そのため、50万円の場合よりも一層の家計の見直しなどが必要となるでしょう。などが必要となってきます。

100万円の借金を完済する方法とポイント

100万円の完済を目指す場合には、主に次の3つがポイントとなります。

- おまとめローンを検討する

- 生活必需品ではないものを売却する

- ダブルワークをする

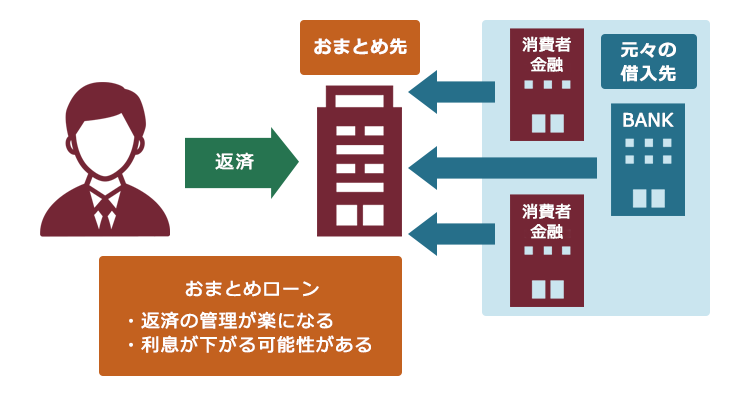

(1)おまとめローンを検討する

おまとめローンとは、複数の業者からの借金を借り換えによって一本化できるローン商品です。主に次の2つのメリットがあります。

- 返済先を1社にまとめることで、返済日などの管理が楽になる

- 今よりも低金利のローン商品に借り換えすることで、利息を減らせる可能性がある(※)

※本当におまとめローンを利用することにメリットがあるのか、現在の借入先とおまとめローン検討先の条件を慎重に比較する必要があります。

しかし、おまとめローンといえども借金です。返済期間が長引けば、その分支払うこととなる利息の総額が増える場合もあります。

利用する際には総返済額を十分に検討しましょう。また、おまとめローンを利用しても完済できる見込みがなければ、おまとめローンを組むべきではありません。このような場合には債務整理を検討しましょう。

「総量規制」によって、おまとめローンを利用できない場合があることには注意が必要です。

総量規制とは、返しきれないほどの借金を抱える人が増えないようにするため、個人が貸金業者などから借りられる額を、原則、税込年収の3分の1までとする規制です。

おまとめローンによって返済総額が下がるなど、借主側に有利な条件であれば総量規制を受けずに済む場合もあります。もっとも、このような場合であってもおまとめローン検討先の審査を通らないおそれはあるので注意が必要です。

(2)生活必需品ではないものを売却する

不用品に限らず、買い手の見つかるもの(衣服やアクセサリー類、書籍、電化製品など)を売却してお金に換えるのも1つの方法です。

売却後に買い直したくなるものまで売却する必要はないでしょうが、不用品だけを売却していてもなかなか完済を目指すことはできません。

しばらく使っていないものであれば、「いつか使うかもしれないな…」と思っても、売却して返済に充てれば生活が楽になることがあります。

(3)ダブルワークをする

100万円の完済を目指すのであれば、支出を減らすだけでなく、ある程度継続的に収入を増やしたほうが心強いでしょう。

そこで、会社で副業が許可されているのであれば、ダブルワークをすることをおすすめします。

もし、勤務先の規定等により副業ができないのであれば、転職による収入アップも検討しましょう。

借金返済への道のり〜200万円以上の借り入れの場合

借入金が200万円であれば、消費者金融などの上限金利は年利15%です。年利15%で200万円を借り入れたケースについて返済額別に、返済期間・総返済額をみてみましょう。

| 月々の支払額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 4年8ヶ月 | 278万9,895円 |

| 10万円 | 2年 | 231万5,885円 |

| 15万円 | 1年3ヶ月 | 220万1,700円 |

5万円ずつ返済しようとした場合、約80万円を利息として支払わなければなりません。200万円の借金がどれだけ大きなものかわかるでしょう。

200万円以上の借金について完済を目指す場合、50万円や100万円の場合以上の努力が必要となります。

それでは、200万円の借金を完済するためのポイントをご説明します。

200万円の借金を完済する方法とポイント

200万円の完済を目指す場合には、上で述べたことに加え、さらに次の2つのポイントが加わります。

- 引っ越しや保険の解約を含めて月々の支出を見直す

- (持っていれば)自動車を売却する

それぞれについてご説明します。

(1)引っ越しや保険の解約を含めて月々の支出を見直す

200万円の借金を完済するなら、それまでの生活スタイルを大きく改善する必要があります。たとえば、家賃が安いところに引っ越す、保険を解約する、携帯料金のプランを見直すなど 固定費を下げる努力をしたいところです。

もっとも、引っ越しをするにしても、引っ越し代や敷金など元手となるお金は必要です。

返済に追われ、元手となるお金を用意できないなら、弁護士に債務整理を依頼したあとで引っ越すことを検討せざるを得ない場合もあります。

(2)自動車を売却する

公共交通機関の発達した地域であれば、自動車を売却するのも1つの手段でしょう。

自動車を売却することで、売却代金を借金の返済に充てることができますし、維持費を削ることもできるはずです。

ただし、200万円という借金額の大きさから、いずれ自己破産を検討することもあるかもしれません。その場合、もし安価で売却してしまったりすると、破産手続のなかで問題になる可能性があります。

そのため、自動車を売却するなら2社以上で査定をしてもらったうえで、一番高い価格で買い取ってもらうようにしましょう。また、決して無償で譲ることのないようにしてください。

ここまでの方法では借金完済が難しい場合の対処法

借金完済までの見通しが立たないのであれば、債務整理を検討しましょう。

もちろん、「何とか完済できるかも」と思っている方でも債務整理は可能です。

現状では何とか完済できそうでも、思わぬ出費などで返済が大変になってしまう可能性はあります。

債務整理をすれば、毎月の返済額を思った以上に減らせるかもしれません。最終的に債務整理をするかどうかは別として、一度検討してみてもよいでしょう。

債務整理とは、借金返済の負担を軽減するための手続です。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

(1)任意整理

任意整理とは、次のような手続です。

- 引き直し計算(適正利率により支払いすぎた利息を計算すること)をして、支払いすぎたお金があれば、その分負債残高を減らす

- それでも残った負債については、今後発生する利息(将来利息)をカットした金額を分割で支払っていくことを、借入先と個別に交渉して和解する

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

(※なお、和解できるかどうか、どのような和解内容になるかは、相手との交渉次第ですので、必ずしも希望したとおりの和解に至るわけではありません。)

任意整理は、自己破産や個人再生ほどには負債を減額できないことが多いです。

しかし、基本的に裁判所を利用しない手続なので、自己破産や個人再生ではできないような柔軟な対応も可能な場合があります。

どの債権者を手続の対象にするかを選べる場合があるのも特徴で、保証人のついている債権者や不動産・自動車などのローン債権者を手続から外すことができます(ただし、一部の債権者を任意整理の対象から外してしまうと経済的再生が図れないケースでは、希望する債権者を外すことができないこともあります)。

(2)個人再生

個人再生とは、負債を支払えなくなってしまうおそれのある場合に、裁判所の認可決定を得たうえで、基本的に減額された一定の負債を原則3年で分割返済していく手続です。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです(公租公課など減額されない負債が一部あります。金融機関からの借金は、ごく一部の例外的なケースを除き、基本的に減額の対象となります)。

個人再生の場合、自己破産とは異なり、基本的に財産を手放す必要はありません。

ただし、ローンの残っているものなどは、申立て準備を始めた段階で債権者から引き揚げられる可能性があります。また、高額な財産があると個人再生での総支払額が増える可能性はあります。

さらに、条件を満たしていれば、住宅ローンのある自宅を残したまま、それ以外の負債を減額できる可能性もあります。

(3)自己破産

自己破産とは、財産、収入が不足し、負債を返済できなくなった場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続です。

裁判所から免責許可決定を得ると、原則全ての負債の返済義務を免れることができます(ただし、税金など一部の負債は、免責許可決定が出てもそのまま残ります)。

自己破産には次のような注意点もあります。

- 一定の財産は処分される可能性があること

- 一定の資格・職業については、手続中は従事できない期間があること

もっとも、自己破産をして免責許可を得ることができれば、税金や養育費などの例外を除き、裁判所に申告した負債全ての支払義務が免除されます。これが自己破産の最大のメリットです。

(4)どの手続が一番いい?

手続ごとに、どれくらい負債を減額できるかなどのメリットは異なります。

また、どの手続を選ぶことができるのかは、家計の状況や負債の額など個別の状況によって異なります。

(5)債務整理に共通の注意点:「ブラックリスト」とは

「債務整理をしたらブラックリストに載る」と聞いたことがある方も少なくないのではないでしょうか。

債務整理をすると、債務整理をしたという情報(事故情報)が信用情報機関に登録されます。このことを俗に「ブラックリストに載る」と呼ぶことがあります(金融機関がブラックリストという名称の名簿を作っているわけではありません)。

事故情報が登録されている間は、次のようなことが困難になります。

- クレジットカードの新規作成や更新

- 新規のローン契約

- 第三者の保証人になること

「ブラックリストに載ったら生活が不便になりそう」、と不安になる方は多いです。

ですが、債務整理をしなくても返済を滞納してしまうと(目安:2~3ヶ月程度)事故情報は登録されます。そのまま返済できずにいれば、給与の一部分や預貯金などの財産を差し押さえられ、一層生活が苦しくなってしまうおそれもあるのです。

「ブラックリストに載ったら生活が不便になりそう」、と不安になる方は多いです。

しかし、債務整理をしなくても返済を滞納してしまうと(目安:2~3ヶ月程度)事故情報は登録されます。

そのまま返済できずにいれば、給与の一部分や預貯金などの財産を差し押さえられ、一層生活が苦しくなってしまうおそれもあるのです。

「いつ滞納してしまうか」と不安を感じながら過ごすよりは、早めに債務整理で返済の負担を軽減できたほうが経済的にはメリットがあります。

また、事故情報は一度登録されたら永遠にそのままというわけではありません。一定期間が経つなどの条件をクリアすれば、削除されます(信用情報機関ごとに、期間などはことなります)。

むしろ、事故情報が載っている間は半強制的に借金をせずに済むので、「手元にある現金だけで家計を回せるようになる」とポジティブに捉えることもできます。

【まとめ】借金完済のためには、家計と借金の状況を把握して返済計画を立てる!

今回の記事のまとめは次のとおりです。

- 借金完済のために押さえておきたいポイントは次の3つ

- 借入れの状況を把握する

- 収入、出費を細かく記録する

- 返済シミュレーションをする

- 家計や借金の額によって適切な返済方法は変わってくる。借金の額ごとに、やった方がいいことの目安は次のようになる

- 50万円の借金…月々の支出の見直し、不用品の売却、短期バイトなど

- 100万円の借金…おまとめローンの検討、生活必需品以外の売却、ダブルワークなど

- 200万円の借金…引越しなどによる固定費の根本的な見直し、自動車の売却など

- 返済が大変そうだと感じたら、債務整理で返済の負担を軽減できないか検討することがおすすめ

収入等によって完済が可能な金額は異なりますし、最適な債務整理の方法も異なります。

借金を完済するには、借金の金額に応じて適切な返済方法と計画を考える必要があるため、借金の返済にお困りであれば債務整理について弁護士に相談することをおすすめします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。(2025年2月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。