「新たな借り入れができない…。CRINで信用情報が共有されているって聞いたけど、CRINってなに?」

返済が2、3ヶ月遅れると、いわゆる「ブラックリスト」に載ってしまい、あなたが返済に遅れているということが、他の貸金業者にもバレてしまうことがあるのです。

というのも、CRIN(クリン)という制度によって、あなたが返済に遅れているしているという情報が各信用情報機関にて共有され、これらに加盟している貸金業者も当該情報にアクセスできるからです。

そのため、あなたが返済に遅れているという情報が登録されている間は、その他の貸金業者からの借入れも原則できなくなります。

この記事を読んでわかること

- ブラックリストや信用情報機関とは何か

- CRINとはどのようなものか

- CRINで延滞情報が共有されている間、どのような影響があるか

- 借入れができず生活に困ってしまった場合、どのように対処すればよいか

ここを押さえればOK!

信用情報機関にはCIC、JICC、KSCの3つがあり、これらの機関で信用情報が共有するシステムをCRINといいます。

CRINでは、借入れや返済に関する情報が共有され、返済遅延が登録されている場合は新たな借り入れが難しくなります。

返済遅延の情報は機関ごとに登録期間が異なり、一部の情報は5年以内に削除されます。

返済遅延が他の信用情報機関にも登録されている場合、延滞情報は他の機関でも知られる可能性があるため注意が必要です。

返済遅延が他の貸金業者にバレて新たな借り入れができない場合、債務整理を検討することで支払額の減額や借金の減額が可能です。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ブラックリスト・信用情報機関とは

CRINについて説明する前提として、ブラックリストや信用情報機関について説明します。

(1)ブラックリストとは

信用情報機関においてブラックリストという名前の名簿は存在しません。

信用情報機関が登録・管理しているのは、借入れの申込み・契約・支払状況等に関する情報(信用情報)です。

そして、この信用情報のうち次のような情報を「事故情報」と呼びます。

- 返済が遅れた

- 返済が遅れたために、代位弁済された

- 債務整理をした

事故情報が信用情報に登録されていることを、俗に「ブラックリストに載っている」と呼ぶことがあります。

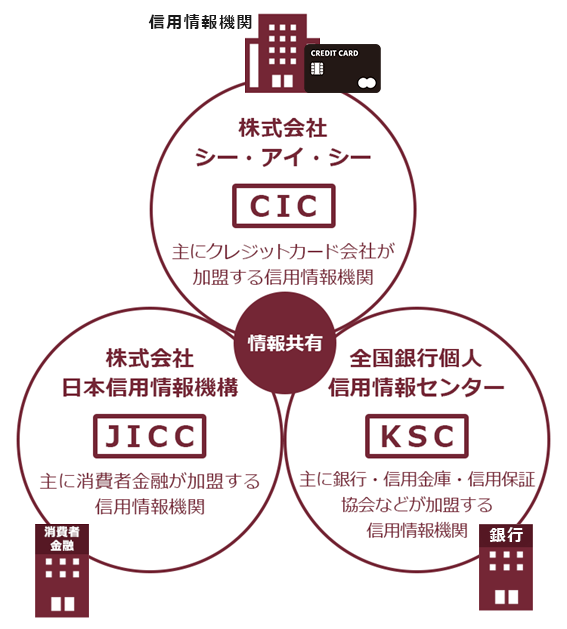

(2)信用情報機関とは

信用情報機関には、次の3つがあり、どこの金融機関から借り入れたかによって、どこの信用情報機関に登録されるかが変わります。

- 株式会社シー・アイ・シー(CIC)

:主にクレジットカード会社が加盟する信用情報機関 - 株式会社日本信用情報機構(JICC)

:主に消費者金融が加盟する信用情報機関 - 全国銀行協会(全国銀行個人信用情報センター・KSC)

:銀行や信用金庫、信用保証協会などが加盟する信用情報機関

信用情報が共有される!?CRINとは

このように、信用情報機関ごとに、信用情報は管理・登録されますが、この登録された信用情報の一部が、CIC、JICC、KSCの三機関で共有されています。

この共有するシステムのことをCRIN(クリン)といいます。

CRINで共有される情報とは

CRINでは、加盟している貸金業者が本人の返済能力・支払能力を判断するために、取引内容、支払状況等の信用情報が共有されます。

例えば、返済が遅れている期間や返済が遅れている金額といった情報のほか本人が申告した本人確認書類の紛失盗難に関する情報などが共有されることになります。

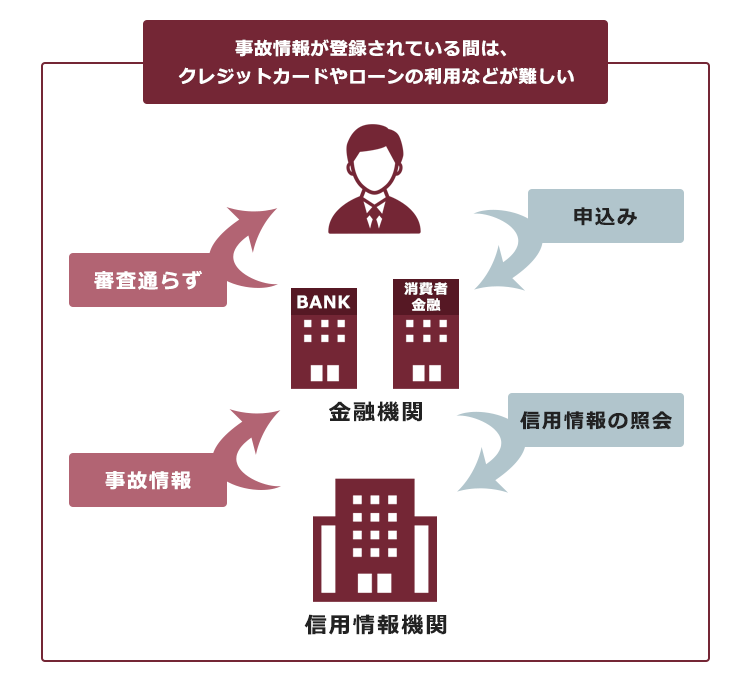

返済が遅れたことがCRINで共有!新たな借り入れが難しくなる!?

返済が遅れているとの情報はCRINにより各貸金業者で共有されることになります。

そのため、あなたが返済に遅れているとの情報が登録されている間は、経済的信用を失うので、次のようなことが原則としてできなくなります。

- 新規の借入れ

- クレジットカードの作成や更新

- 第三者の保証人になること

返済が遅れたことはいつまで共有されるの?

返済が遅れているとの情報がいつまで登録されるのかは信用情報機関によって異なります。

- CIC

➡契約期間中および契約終了後、(完済など)から5年以内年以内 - JICC【キャッシングの契約】

➡遅滞に関しては遅滞解消まで、遅滞解消については契約継続中+契約終了後((完済後など)から5年以内)※ - KSC【全国銀行協会】

➡遅滞解消日から5年※

※契約または借入日が2006年10月1日より後の登録の場合

参照:信用情報について 登録内容と登録期間|JICC

参照:個人情報の取扱い|一般社団法人 全国銀行協会(KSC)

このように各機関により登録期間は違います。しかし、CRINにより他の信用情報機関に登録されている情報を、他の信用情報機関に登録している貸金業者もみることができます。

そのため、例えば、JICCとCICに加盟する貸金業者から借り入れをしている場合、たとえJICCで延滞情報が削除されても、CICに延滞情報が残っているという可能性があります。そうなると、JICCに加盟する貸金業者も、依然として、返済に遅れているとの情報を知ることができますので注意が必要です。

信用情報をきれいにする方法について知りたい方は、こちらの記事もご覧ください。

借入れができず、生活に困った場合には債務整理を検討しよう

返済が遅れてしまっていることが、ほかの金融機関にバレているのか、新たな借り入れができません。新たな借り入れができないと、生活ができないのですが、どうすればいいですか。

返済が遅滞している情報が他の金融機関にバレて、新たに借り入れができない場合には、「債務整理」をすることで、毎月の支払額を減らせたり、借金の減額ができたりする可能性があります。

【まとめ】CRINとは、貸金業者で信用情報を共有するシステムのこと

今回の記事のまとめは次のとおりです。

- 借入れの申込み・契約・支払状況等に関する情報を信用情報という。信用情報の中でも特に、返済が遅れているなどの情報(事故情報)が載っていることを、俗に「ブラックリストに載っている」という

- 信用情報は、3つの信用情報機関(CIC、JICC、KSC)で管理されており、「CRIN」というシステムで共有されている

- CRINで返済にが遅れているとの情報が共有されている間は、新たな借り入れやクレジットカードの作成・更新などが原則として全ての貸金業者でできない(延滞などの情報は一定期間後に削除される)。

「信用情報が共有され、新たな借り入れできない…」という方、一度債務整理を検討してみませんか?

債務整理をすると、法律に基づいて借金を減額できたり、毎月の支払額を減らせたりすることができる可能性があります。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

そして、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2024年12月時点)。

「新たな借り入れができず、困った。今ある借金をなんとかしたい。」という方は、債務整理を得意とするアディーレ法律事務所にご相談ください。