「住宅を残したいから、個人再生をしたいな……。財産調査があるって聞いたけど、どんなことをするんだろう?」

自己破産よりも財産を手元に残しやすい個人再生ですが、裁判所での手続きでは財産調査が行われます。

個人再生では、高額な財産があるとその分支払うこととなる金額が上がる場合があります。そのため、どのような財産があるのか調査によって正確に把握する必要があるのです。

個人再生で支払うこととなる金額を下げるために財産隠しをしてしまうと、裁判所が個人再生の手続きを打ち切ったり、再生計画(どのように支払っていくかの計画)を認可してくれず、個人再生が失敗に終わったりするリスクがあります。ですので、 個人再生での財産隠しは絶対にNGです。

この記事を読んでわかること

- 個人再生で行われる財産調査

- 財産隠しへの3つのペナルティ

ここを押さえればOK!

最大の特徴は、原則として財産を手放す必要がないことです。ただし、高額な財産がある場合、支払額が増える可能性があります。

財産調査が行われ、「財産目録」の提出や詳細な調査が実施されます。

財産隠しは絶対に避けるべきです。発覚すると、個人再生の手続きが廃止されたり、再生計画が不認可になったり、認可後でも取り消される可能性があります。

これらの場合、負債の減額が無効となり、全額返済が必要になります。

個人再生をお考えの方は、アディーレ法律事務所にご相談ください。

個人再生では、財産を手放さずに済む可能性がある

裁判所から認可を得て、借金などの負債を基本的に大幅に減額(※)してもらったうえで、原則3年間(最長5年間)で分割して支払っていく「個人再生」。(※減額の程度は、借金の額、保有している財産によって異なります。また、税金や養育費など、一部の負債は減額できません)

個人再生の大きな特徴のうちの1つが、『原則として、財産を手放す必要がないこと』です。

借金返済の負担を減らすための方法である「任意整理」でも、基本的に財産を手放す必要はありません。しかし、任意整理の場合、個人再生ほどは減額できないケースが多いです。

また、基本的には、(非免責債権を除く)全ての負債の支払義務を免除してもらえる「自己破産」だと、一定以上の価値のある財産は原則として手放さなければなりません。

一方、個人再生では、再生計画どおりに支払うことができていれば、財産は手元に残すことができます。

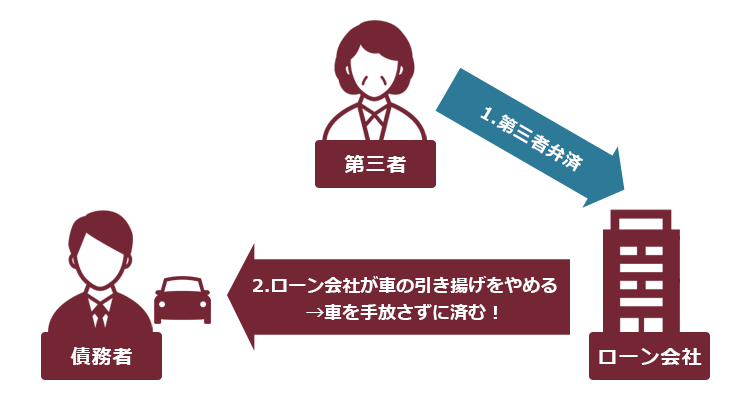

個人再生でも、不動産や自動車などにローンが残っている場合、ローンの返済が遅れたり、個人再生の申立て準備を始めた段階で、ローン債権者から不動産を競売にかけられてしまったり、自動車を引き揚げられてしまうリスクがあります。

もっとも、個人再生では、一定の条件を満たしていれば住宅ローンの残った自宅を維持できる可能性があります(住宅資金特別条項)。

また、ローンの残ったもの(車など)であっても、自分以外の第三者に支払ってもらう「第三者弁済」などの方法で、手放さずに済む可能性はあります。

住宅資金特別条項について詳しくはこちらをご覧ください。

個人再生後も車に乗り続ける方法について、詳しくはこちらをご覧ください。

高額な財産があると、支払額が高くなる?

ただし、個人再生に際して高額な財産があると、個人再生で支払うこととなる額が高くなる可能性があります。

個人再生では、基本的に次の中で最も高い額を支払うこととなります。

- 負債を法律上の基準によって圧縮した額(※)

- 自己破産となった場合に、原則手放すこととなる財産の価額(「清算価値」といいます)

- 所得から、税金や一定の生活費などを引いた金額の2年分

(※)1.の基準で圧縮される負債の額は、次の表のとおりです。

| 個人再生の手続きの対象となる負債の総額 (住宅ローンを除く) | 1.の基準によって圧縮された金額 |

|---|---|

| 1円以上100万円未満 | そのまま |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下 | 10分の1 |

個人再生の手続きの進め方には、「小規模個人再生」と「給与所得者等再生」の2種類があります。

3.の基準は、個人再生の中でも「給与所得者等再生」という方法にした場合に必要となります。3.の金額が1.~3.の中で最も高額になりがちなのですが、基本的には3.の基準が必要ない「小規模個人再生」という方法を選べるケースが多いです。

なぜ2.の基準があるのかというと、「債権者が、自己破産の場合よりも損することがないようにするため」です。

最低でも「自己破産で手放すこととなる財産の額以上」を支払う必要

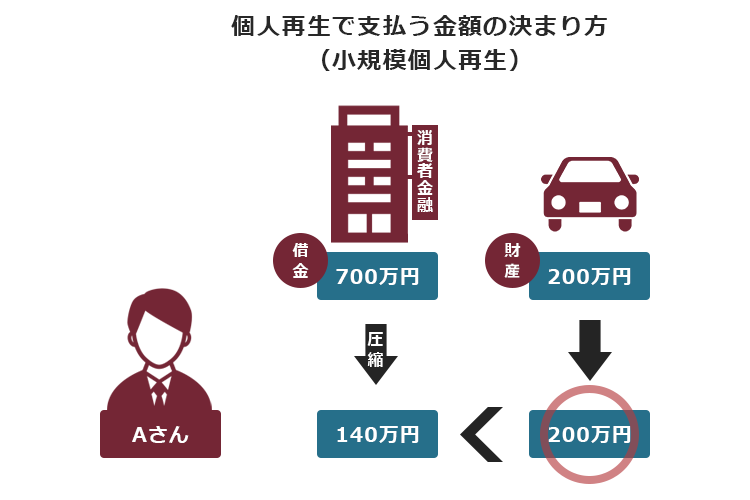

例えば、次のようなケースを考えてみます。

(仮称)Aさんは、個人再生を考えています。

Aさんは消費者金融数社から合計700万円の借金を抱えています。

また、Aさんは200万円の価値のある車を持っています。

Aさんは小規模個人再生を利用できる見込みです。

まず、700万円の借金を1.の基準で減額すると、5分の1の「140万円」になります。

一方、Aさんが仮に自己破産をする場合、「200万円」の価値がある車は手放して、債権者への配当に充てるというのが原則です。

この場合、もしも2.の基準がなかったとすると、債権者が受け取ることのできるお金の合計は個人再生で140万円、自己破産で200万円となり、債権者は「これだったら自己破産してくれた方がいい」と思うこととなります。

そのため、2.の基準によって、債権者が「自己破産で手放すこととなる財産の額(清算価値)以上」は最低でも受け取れるようになっていて、高額な財産があれば支払額がアップする可能性があるのです。

(なお、仮にAさんの借金が700万円ではなく1500万円だった場合、1.の基準で300万円となります。「300万円>200万円」ですので、個人再生によってAさんの支払うこととなる金額は300万円となります)

※個人再生よりは財産を残しにくい自己破産ですが、財産を全て処分されてしまうわけではありません。

自己破産の手続きをしても手元に残すことができる財産について詳しくはこちらをご覧ください。

個人再生で行われる財産調査とは?

このように、高額な財産があればその分支払うこととなる金額がアップする可能性があります。

また、例えば借金500万円の人が1000万円以上の価値のある不動産(ローンなし)を持っていた場合には、「そもそも個人再生をするまでもない」ということになり、個人再生の申立てができないこととなります(民事再生法21条1項)。

そのため、財産を原則手元に残せる個人再生であっても、財産調査が行われるのです。

それでは、裁判所においてどのような財産調査が行われるのかについてご説明します。

(1)財産について「財産目録」に書いて提出

まず、個人再生の申立てをする際には、財産の内訳を明らかにした「財産目録」を提出します。

財産目録には、主に次のような財産(個人再生の申立てをする本人のもの)を書き出します。

- 現金の額

- 預貯金の額

- 退職金の有無や見込額

- 加入している保険や、解約返戻金の有無、金額

- 不動産

など……

参考:小規模個人再生手続開始申立書|裁判所- Courts in Japan

(2)裁判所での詳細な財産調査

個人再生の手続きが始まると、詳細な財産調査も始まります。

財産調査をするのは、裁判所か、裁判所が選任した「再生委員」です。

再生委員とは、負債の全体像や財産・収入の安定性の調査などをする人です。選任される基準などは、各裁判所によって異なります。

例えば東京地裁では、全件で選任されます。

裁判所であれ再生委員であれ、財産目録をもとに財産調査を進め、必要があればさらに追加で書類提出などを求められることもあります。

また、通帳(財産目録に添付する)などもチェックされ、財産隠しの疑いのある不審なお金の動きがあれば、説明を求められるなど細かく調査されることとなります。

個人再生で財産隠しは絶対NG!財産隠しのリスクとは

先ほど見たケースを振り返ります。

先ほどのAさんの事例でご説明したとおり、高額な財産を持っている人だと、個人再生で支払うこととなる金額が上がることとがあります。

「高額な財産は隠しておきたい」と思うかもしれませんが、 個人再生の手続きで財産隠しはNGです。

財産隠しがあれば、個人再生で債権者に支払われることとなる金額が本来よりも下がり、債権者の利益や手続きの公正さが損なわれてしまいます。

ですので、財産調査により財産隠しが発覚すれば、個人再生が失敗に終わるリスクがあります。

財産隠しへのペナルティは、財産隠しがどのように発覚するかによって手続きが異なります(個人再生が失敗に終わるという点では、同じです)。

(1)財産目録の記載の不正が発覚:個人再生の手続きの「廃止」

次の2つの場合には、個人再生の手続きが「廃止」されるおそれがあります(民事再生法237条2項、244条)。

- 財産目録に、記載すべき財産を記載しなかった場合

- 財産目録に、不正の記載をした場合

個人再生の手続きの「廃止」とは、一旦は再生手続開始決定が出たあとで、裁判所の決定によって、個人再生の手続きが打ち切られることです。

個人再生の手続きが途中で打ち切られてしまえば、当然負債は減額されないこととなります。

(2)財産隠しに基づき作成された再生計画では、債権者の受け取れる金額が本来よりも減る:再生計画の不認可

また、「財産隠しに基づいて作成された再生計画で、支払うこととなる金額」が、「きちんと財産が申告されていた場合に、支払うこととなる金額金額」を下回っていれば、個人再生によって債権を減額される全ての債権者が損をすることとなります。

先ほどのAさんのケースをもう一度見てみます。

Aさんは消費者金融数社から合計700万円の借金を抱えています。

また、Aさんは200万円の価値のある車を持っています。

Aさんは、小規模個人再生を利用できる見込みです。

Aさんが200万円の車を隠していたせいで、200万円ではなく「140万円を3年間で支払う」という再生計画ができてしまった場合、財産隠しが原因で債権者の受け取れる金額が本来よりも減ることとなります。

財産隠しに基づいて作成された再生計画では、債権者の受け取ることのできる金額が下がることが裁判所での手続き中に判明した場合には、裁判所は再生計画について不認可決定を出します(民事再生法174条2項4号)。

再生計画が不認可となれば、再生計画のような負債の減額はしてもらえないこととなり、全ての負債がそのまま残ることとなります。

(3)再生計画が一旦認可された後に財産隠しが発覚:再生計画の取消し

一旦は財産隠しが発覚せず、本来支払うべき額よりも少ない額の再生計画が認可されてしまった後でも、個人再生が失敗に終わるリスクは残っています。

再生計画認可後に、「財産隠しによって、本来の額よりも少ない額の再生計画になっている」と判明すれば、個人再生の手続きの対象となった債権者からの申立てにより、裁判所が再生計画を取り消す可能性があるからです(民事再生法236条、242条)。

再生計画が取り消されれば、減額されていた負債は元通りの額に戻ってしまいます。

【まとめ】個人再生では、支払うこととなる金額を決めるために財産調査が行われる

今回の記事のまとめは次のとおりです。

- 個人再生では、基本的に財産を手放さずに済む代わりに、高額な財産があれば支払うこととなる金額が上がる可能性がある。

- 個人再生で支払うこととなる金額を決めるため、個人再生の手続きでは裁判所や再生委員による詳細な財産調査が行われる。

- 個人再生で財産隠しをすれば、債権者が受け取ることのできる金額が下がり、手続きの公正さも損なわれてしまうおそれがある。そのため、財産調査等により財産隠しが発覚すれば個人再生が失敗に終わり、負債を減額してもらえないこととなるリスクがある。

高額な財産があれば支払額が増える可能性こそありますが、自己破産とは違って、基本的に財産を残せるのが個人再生の大きなメリットです。

アディーレ法律事務所では、個人再生を取り扱っており、万が一ご依頼いただいた個人の再生事件で再生計画不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております。(2023年8月時点)

※ただし、再生計画不認可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 個人再生の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

個人再生をお考えの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。