借金はいくらからやばい?100万、200万、300万で危険な状況を解説

- 更新日:2025年03月24日

「最近、借金が増えてきたけど、これ以上増えたらやばいのかな?」

「借金はいくらまでなら大丈夫なのかな?100万円?200万円?300万円?」

本ページでは、そんな疑問を解消していきます。

借金が増えると、将来のことや入院等で働けなくなったときのことを想像して、不安に感じますよね。

きっと「100万円ならまだ大丈夫」、「300万円ならギリギリ何とかなる」というような言葉をもらって安心したいのではないでしょうか?

本ページで、どれくらいの借金を抱えるとやばいのか、やばい状況になったときにはどういった対処法があるのかを見ていきましょう。

借金問題でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

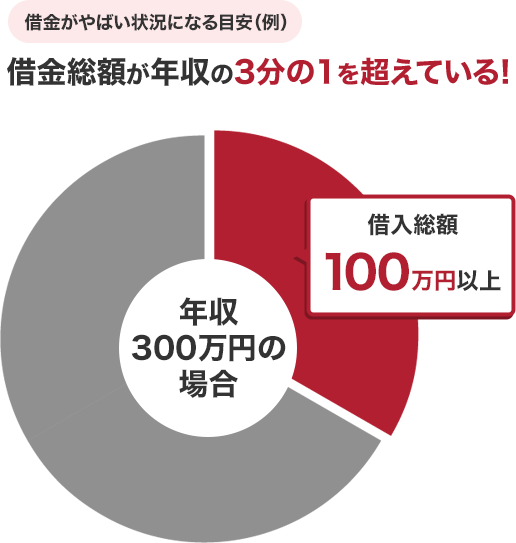

借金がいくらからやばいかは年収などで変わる

借金の金額だけでやばいと言い切ることはできません。

しかし、一つの目安として、「借金総額が年収の3分の1を超えている」場合は借金がやばい状況であるといえます。

これは、年収の3分の1を超える借金は、「返済能力を超える」として貸金業法でも規制されているためです(総量規制)。

ただし総量規制は、「個人が貸金業者から借入を行う場合」にのみ適用されます。住宅ローンや自動車ローン、カードローンなど銀行からの借入、クレジットカードのショッピング利用枠などは規制の対象外です。 そのため、「返済能力を超える」とされている、年収の3分の1を超えて借金を抱えてしまう状況が発生し得るのです。

たとえば、年収300万円であれば借金総額が100万円だとやばい状況になりやすいといえます。

また、年収600万円であれば200万円、年収900万円であれば300万円を超えるとやばい状況になりやすいといえるでしょう。

毎月の返済額も借金がやばいかどうかの目安

また、借金総額に対する毎月の返済額も、借金がやばいかどうかの目安になります。

たとえば、300万円の借金を抱えていても、月に50万円を返せるなら完済の目途が立っているため深刻な状況とはいえません。

一方で、100万円の借金を抱えているのに、毎月1万円ずつしか返済できないのであれば、いつまで経っても完済できないやばい状況といえるでしょう。

このように、あなたの借金がやばいかどうかは、年収に対する借金総額や毎月の返済額などによって異なります。

金額以外の借金がやばい状況の基準

借金総額や毎月の返済額以外にも、「借金がやばい状況」の基準があります。具体的な借金がやばい状況は、以下の7つです。

- 滞納している

- 返済額に対して利息の割合が高い

- 借金を返すためにほかのカード会社から借金している

- 完済予定から何年も経過している

- 返済額が多く日常生活に支障をきたしている

- リボ払いで元本が減らない状態が続いている

- 学生で奨学金以外に借金がある

それぞれ詳しく見ていきましょう。

滞納している

借金の金額にかかわらず、滞納しているのであれば、危険な状況といえます。

滞納すると、返済期日の翌日から「遅延損害金」が加算され、滞納した日数の分、返済総額が増えてしまうためです。

カード会社などからの借入の場合、滞納時に加算される遅延損害金の利率の上限は、利息制限法により年20%と定められており、通常の金利よりも高く設定されています。そのため、返済総額が一気に増えてしまうことにもなりかねません。

さらに滞納を続けると、裁判所から通知が届いたり、給料の差押えが行われたりとさまざまなリスクも伴います。

すでに滞納が続いているのであれば、お早めに弁護士等に相談することをおすすめします。

返済額に対して利息の割合が大きい

返済額の多くを利息が占めているのは、やばい状況と言えます。利息の割合が大きいということは、借金の元本があまり減っていない状況だからです。

たとえば、毎月2万円返しているのに、そのうち1万円が利息というような状況を指します。

利息の割合が大きいと、借りた額の2倍以上返さないといけなくなることや、何十年も完済できなくなることがあります。

しっかりと借金の元本が減っているかを確認しましょう。

リボ払いで元本が減らない状態が続いている

クレジットカードのリボ払いを利用して毎月返済しているにもかかわらず、元本が減っていない場合は、やばい状況といえます。

リボ払いは、金利が年15%前後と高く設定されている場合が多く、繰り返し利用することで気付かないうちに利息が膨らんでしまうためです。

「毎月返済しているから利用残高が着実に減っている」と思っていても、実際は返済額の多くが利息分に充てられており、元本はほとんど減っていないケースもあります。

借金を返すためにほかのカード会社から借金している

返済のために、ほかのカード会社から借入を行っている状況(自転車操業)は危険です。

「返済できているから問題ない」と思ってしまいがちですが、毎月借金が増えており、利息も膨らんでいくためです。

基本的に、自転車操業を続けると状況が悪化していき、最終的にはどこのカード会社からも借入ができなくなります。

そして、どこのカード会社からも借りられなくなれば、最終的には滞納のリスクを伴います。

完済予定から何年も経過している

完済予定だった時期から、1、2年が経過しており、長期間完済できていないのであれば、やばいと思ったほうがよいでしょう。

完済予定だった時期から何年も経過しているのであれば、今後も予定どおり借金を返していくのは難しい可能性が高いからです。

どれくらいの間、借金を続けているのかを確認してみましょう。

返済額が多く日常生活に支障をきたしている

返済に充てる金額が多すぎて、日常生活に支障が出ている場合、やばい状況といえます。

たとえば以下のような状況です。

- 十分な食事を摂れていない

- 体調が悪いときに病院に行けない

こういった状況は、借金が原因で、さまざまな問題が発生するリスクがあるため、早めに対処する必要があります。

学生で奨学金以外に借金がある

2022年の民法改正で成人年齢が18歳に引き下げられたため、18歳以上であれば学生であっても親の同意を得ずにカード会社との契約ができるようになりました。

しかし、安定した十分な収入がない学生がカード会社を利用して必要以上に借金をすると、返済できなくなるおそれがあり危険です。

また、未成年者が親の同意を得ずに借入をした場合は、「未成年者取消権」によってその契約を取り消せますが、成人している場合は学生であっても未成年者取消権を行使できません。

返済できなくなっても自分で責任を負わなければならないため、やばい状況だといえるでしょう。

一般的な借金を抱えている人の割合と借金の平均残高

借金を繰り返していると、それが当たり前になってしまいます。しかし、一般的に多額の借入をしている人はそれほど多くありません。

以下で、一般的にどのくらいの割合の人がどれだけ借金を抱えているのか、見てみましょう。

借金を抱えている人の割合

金融広報中央委員会の調査によると、単身世帯と二人以上世帯で借入をしている人の割合と借金の目的で多いものは、以下の通りです。

| 世帯 | 割合 | 目的 |

|---|---|---|

| 単身世帯 | 15.3% |

|

| 単身世帯 | 15.3% |

|

このように、借入をしている人の割合は単身世帯でおよそ6人に1人、二人以上世帯ではおよそ5人に1人であり、借入をしていない人のほうが多いことがわかります。

また、単身世帯では日常の生活資金のために借入をしている人がもっとも多く、二人以上世帯では住宅の取得・増改築資金のために借入をしている人がもっとも多いようです。

借金の平均残高

国内には3つの信用情報機関(CIC、JICC、KSC)があり、加盟する金融会社のローンやクレジットに関する信用情報を管理・提供しています。このうち、統計データを出しているCIC、JICCの情報には、借金の平均残高は以下のとおりと記載しています。

| 登録されている信用情報機関 | 平均残高 |

|---|---|

| CIC | 64.4万円 |

| JICC | 58.4万円 |

このように、借金がある人の平均残高は一契約あたりおよそ60万円前後です。ご自身の状況と比較すれば、借金がやばい状況か判断する要素の一つになるかもしれません。

借金がやばい状況を解決するための対処法

借金がやばい基準に当てはまる場合や、すでに「返済が苦しい」と感じている場合、まずは以下の方法で状況を改善しましょう。

- 収入を増やし支出を減らす

- リボ払いやクレジットカードの利用自体をやめる

- 臨時収入があった際に繰り上げ返済する

- 金利の低い金融業者で借金を一本化する

それぞれ詳しく解説します。

収入を増やし支出を減らす

収入を増やし支出を減らすことで、返済に充てられるお金が増え、借金がやばい状況を改善できる可能性があります。

まずは家計を見直し、生活に必要ない支出や削減できる固定費がないか確認しましょう。

収入を増やすには、不要なものを売却するほか、副業を試みるのも一つの手段です。都合のよい時間に働けるアルバイトやクラウドソーシングなどで副業をすれば、本業の合間に収入を増やせます。

ただし、副業を禁止している会社もあるため、あらかじめ勤務先の就業規則を確認しておきましょう。

なお、FXやギャンブルなど損失が出るおそれがある方法で収入を増やすことは、さらなる借金の原因にもなるため避けたほうがよいといえます。

クレジットカードやリボ払いの利用自体をやめる

クレジットカードやリボ払いの利用自体をやめて、返済だけをしていけば、借入残高を着実に減らすことができるため、借金がやばい状況を改善できる可能性があります。

クレジットカードは、手元にお金がなくても手軽に支払いができてしまうため、気付かないうちに利用残高が高額になってしまいます。

また、リボ払いは月々の支払額を一定に抑えられるため、クレジットカードを使いすぎている実感がないまま、借金総額が膨らんでしまいがちです。

ご自身の収入の範囲で生活し、これ以上借金を増やさないためにも、利用を避けることをおすすめします。

臨時収入があった際に繰り上げ返済する

賞与など月々の給与以外の臨時収入があったとき、毎月の決まった返済(約定返済)以外に、繰り上げ返済(臨時返済)をすることで、借金がやばい状況を改善できる可能性があります。

繰り上げ返済をすると、返済額はすべて元金の返済に充てられます。そのため、繰り上げ返済した分だけ利息が減り、返済総額や返済期間を減らすことができるのです。

ただし、繰り上げ返済をしたからといって、完済までは毎月の返済がなくなるわけではありません。無理に繰り上げ返済をして、いつもの返済ができなければ、滞納することになってしまいます。

そのため、家計の状況をきちんと把握したうえで、余剰資金を繰り上げ返済に充てるようにしましょう。

金利の低い金融業者で借金を一本化する

銀行などには、複数のカード会社からの借金を一本化する「おまとめローン」という商品があります。おまとめ先の金融業者から借りたお金でほかの借金を完済することで、借入先を一本化するというものです。

ほかの借入先よりも低い金利の「おまとめローン」を利用することで返済総額が減るため、借金がやばい状況を改善できる可能性があります。

また、一つの金融業者に借金をまとめることにより、資金や返済日の管理が楽になり返済計画が立てやすくなるというメリットもあります。

自力で借金がやばい状況を解決できない場合は債務整理の検討を

上記のような方法でも返済が楽にならず、自力で完済することが難しい場合は、「債務整理」を検討しましょう。

「借金の減額」や「借金の救済制度」といった広告を見たことはありませんか?

それらの広告の多くは、債務整理を指しており、債務整理を行うことで借金がやばい状況を改善できる可能性があります。

個人向けの債務整理には3種類の手続があり、それぞれ次のような仕組みで借金がやばい状況を改善していきます。

| 債務整理の種類 | 借金がやばい状況が改善される仕組み |

|---|---|

| 任意整理 | 遅延損害金や将来利息をカットすることで、手続前に比べて返済総額が減額される |

| 個人再生 | 借金が返済できないおそれがあることを裁判所に認めてもらい、借金を減額してもらう |

| 自己破産 | 借金が返済できないことを裁判所に認めてもらい、原則として、借金の支払義務が法的に免除される |

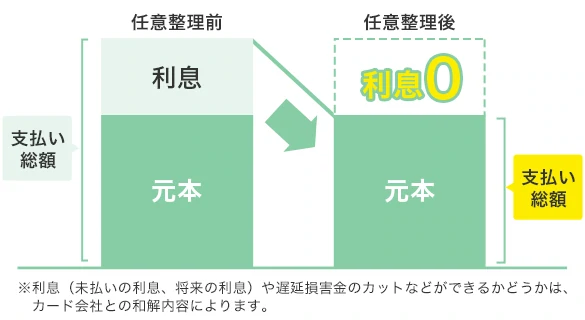

任意整理

任意整理は、遅延損害金や将来の利息をカットし、原則として3年で返済を行うよう債権者と交渉を行う方法です。裁判所を通さないため、複雑な手続が不要で費用も少なく済みます。

任意整理の場合、手続後も一定の金額を返済し続ける必要がありますが、手続するカード会社を選ぶことが可能です。

そのため、継続した収入があり借金の元本を3年~5年で返済できる方や、一部のカード会社に対してのみ手続を行いたい方に向いている手続といえます。

一方で、毎月1万円しか返済に充てられないのに、300万円の借金を抱えているなど、返済可能な金額に対して借金の金額が大きすぎる場合、任意整理による完済は難しいです。個人再生や自己破産など、ほかの手続を検討する必要があります。

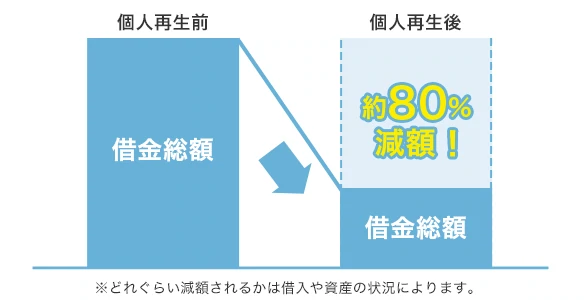

個人再生

個人再生は、裁判所から許可を得て借金を大幅に減額してもらい、原則として3年間で分割して返済していく方法です。住宅や車(※)を処分せずに、借金を大幅に減らすことができます。

借金総額や所持している財産の価値などによって減額できる金額は異なりますが、任意整理より減額できるケースも多いです。

そのため、マイホームなどを手放したくない方や、借金の総額さえ減れば返済していける方に向いている手続だといえるでしょう。

※カーローンを完済している場合

自己破産

自己破産は、借金返済の見込みがないことを裁判所に認めてもらい、原則としてすべての借金の支払義務を免除してもらう方法です。

住宅や車などをはじめとする一定の財産を処分する必要があるため、任意整理や個人再生に比べて生活への影響は大きいといえます。

しかし、税金など一定の支払義務を除いて借金がゼロになるため、返済に苦しむ日々から解放されるでしょう。

借金総額が大きく返済できない方や、継続した収入がなく任意整理や個人再生が難しい方などに、向いている手続だといえます。

アディーレなら債務整理のご相談が無料!

借金がやばい状況だと、費用を支払って債務整理を行うことが難しいかもしれません。

アディーレであれば、債務整理に関するご相談が無料です。

さらに債務整理の依頼後は、カード会社等への返済がストップするため、その期間中に費用を支払うことが可能です。

借金がやばい状況を1人の力で改善していくのは難しく、「頑張って返済を続けてきたけどダメだった。もう少し早く相談すればよかった」という声もいただきます。

アディーレの弁護士と一緒に、借金問題の解決を目指していきましょう。まずはお気軽にご相談ください!

借金がやばい状況なら

アディーレに相談しませんか?

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。