自己破産の費用の相場はいくら?支払いのタイミングや支払えないときの対処法

- 更新日: 2026年06月05日

自己破産をすれば、あなたが抱えている借金がなくなる可能性があります。

しかし一方で、手続には費用がかかるため、「支払える金額なのかな?」、「費用を支払えない場合にはどうすればよいのかな?」など、費用に関するさまざまな不安が伴うことでしょう。

この記事では、自己破産にかかる費用の相場や支払いのタイミング、費用を支払えないときの対処法、弁護士に依頼するメリットをわかりやすく解説していきます。

借金問題でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

自己破産の費用の相場

自己破産手続にかかる費用の相場は、約50万円~100万円以上です。

自己破産にかかる費用には大きく分けて、「裁判所に支払う費用」と「弁護士費用」があり、破産手続の種類(同時廃止・少額管財・通常管財)によって以下のように異なります。

| 破産手続の種類 | 裁判所に支払う費用 | 弁護士費用 | 合計 |

|---|---|---|---|

| 同時廃止 | 1~3万円程度 | 50万円程度 | 50万円~60万円程度 |

| 少額管財 | 20数万円程度 | 50万~60万円程度 | 70万円~80万円程度 |

| 通常管財 | 50数万円程度 | 50万~80万円程度 | 100万円~130万円程度 |

高価な財産がある場合や借金の理由にやや問題がある場合には、管財事件(少額管財・通常管財)になるケースがあります。

管財事件になると「引継予納金」が必要になり、その分費用が高額になります。

同時廃止

同時廃止の費用の相場は、50万円~60万円程度で、破産手続のなかではもっとも費用を抑えられます。

同時廃止は、目立った財産や浪費等がなく免責許可決定を出しても特に問題のない方が対象となる手続です。

>破産手続開始決定と同時に破産手続を終了し、免責手続だけを行う簡単な手続であるため、費用も少なく済むのです。

少額管財

少額管財の場合、費用の相場は70万円~80万円程度が目安になります。

少額管財は、裁判所から選任された「破産管財人」が財産や免責不許可事由の有無を調査する手続です。

調査には一定の時間がかかり、破産管財人に対する報酬(引継予納金)を支払う必要があるため、同時廃止よりも費用が高額になります。

なお、個人の破産手続において同時廃止とならない場合は、少額管財となることがほとんどです。

通常管財

通常管財の費用の相場は、100万円~130万円程度です。

通常管財は少額管財と同様、裁判所から選任された「破産管財人」が財産や免責不許可事由の有無を調査する手続です。

通常管財の場合、少額管財よりも手続に時間や手間がかかるため、費用も高額になります。

ただし、債権者が極端に多いなどといった複雑な事情のある事件が対象であり、個人が破産手続を行う場合に通常管財となるのはまれです。

裁判所に支払う費用の相場と内訳

裁判所へ自己破産を申し立てる際に支払う費用の相場は、1万円~50万円程度が目安とされています。

費用の内訳は、以下のとおりです。

| 費用の項目 | 金額 |

|---|---|

| 収入印紙代 | 1,500円 |

| 郵便切手代 | 4,000円~6,000円程度 |

| 官報公告費用 | 1万円~2万円程度 |

| 引継予納金 | 同時廃止の場合:不要 少額管財の場合:20万円程度 通常管財の場合:50万円程度(負債額により異なる) |

※申し立てる裁判所や債権者数により異なります。

それぞれの項目について、以下で詳しく解説します。

収入印紙代

自己破産を申し立てる際は、手数料として1,500円が必要です。

手数料は、申立書に収入印紙を貼付することで支払います。

郵便切手代

自己破産を申し立てると、裁判所から債権者に自己破産が申し立てられたことを通知するための書類が送付されます。

この書類を送付するために必要な費用を、郵便切手で裁判所に納付しなければなりません。

郵便切手の種類や枚数、金額は、裁判所や同時廃止・管財事件のどちらの手続になるかによっても異なりますが、4,000円~6,000円程度が目安です。

なお、郵便切手代は債権者が多いほど高くなります。

官報公告費用

自己破産をすると、氏名と住所、自己破産をしたという事実が官報という国が発行している機関紙(※)に掲載されます。

この官報への掲載にかかる費用を、官報公告費として裁判所に支払わなければなりません。

金額は裁判所によって異なりますが、同時廃止の場合は1万円程度、少額管財・通常管財の場合は2万円程度が目安です。

※令和7年4月以降、官報は電子化され、内閣府の官報発行サイトに掲載されています。

引継予納金

引継予納金とは、管財事件(少額管財・通常管財)になった場合に、財産の調査・管理・処分を行う「破産管財人」の報酬に充てられるお金のことをいいます。

破産管財人に支払う予納金は裁判所や負債の総額によっても異なりますが、少額管財の場合は20万円程度、通常管財の場合は50万円程度が目安です。同時廃止の場合は、破産管財人は選任されないため、引継予納金を支払う必要はありません。

弁護士費用の相場と内訳

自己破産の手続を弁護士に依頼する場合の弁護士費用の相場は、50万円~80万円程度です。

費用の内訳は、以下のとおりです。

| 項目 | 金額 |

|---|---|

| 相談料 | 30分あたり5,000円~1万円程度 |

| 着手金 | 30万円~ |

| 報酬金 | 20万円~ ※報酬金がかからない場合も多い。 |

それぞれの項目について、以下で詳しく解説します。

相談料

相談料とは、弁護士への相談時にかかる費用で、相場は30分5,000~1万円程度です。

なお、アディーレをはじめ、自己破産の相談料を無料としている法律事務所もありますので、Webサイトなどを調べるとよいでしょう。

着手金

着手金とは、結果にかかわらず支払う必要がある費用で、一度支払うと、その全額が返金されるとは限りません。

相場は30万円以上ですが、法律事務所によって異なります。

また、着手金は安いけれどその分報酬を高く設定している法律事務所もありますので、依頼前に費用の総額を確認するようにしましょう。

報酬金

報酬金とは、得られた結果により変動する費用です。相場は20万円以上ですが、法律事務所によって異なります。

また法律事務所のなかには、報酬金の設定は安いけれどその分着手金が高いという法律事務所もあります。依頼する際は、着手金や報酬金の金額だけでなく、トータルでいくら必要になるのかをしっかり確認することをおすすめします。

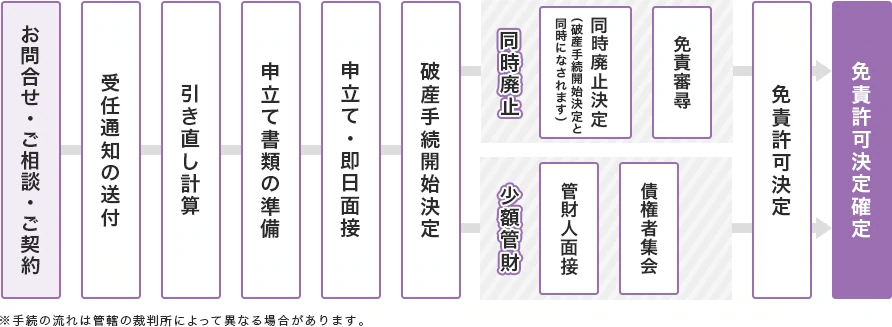

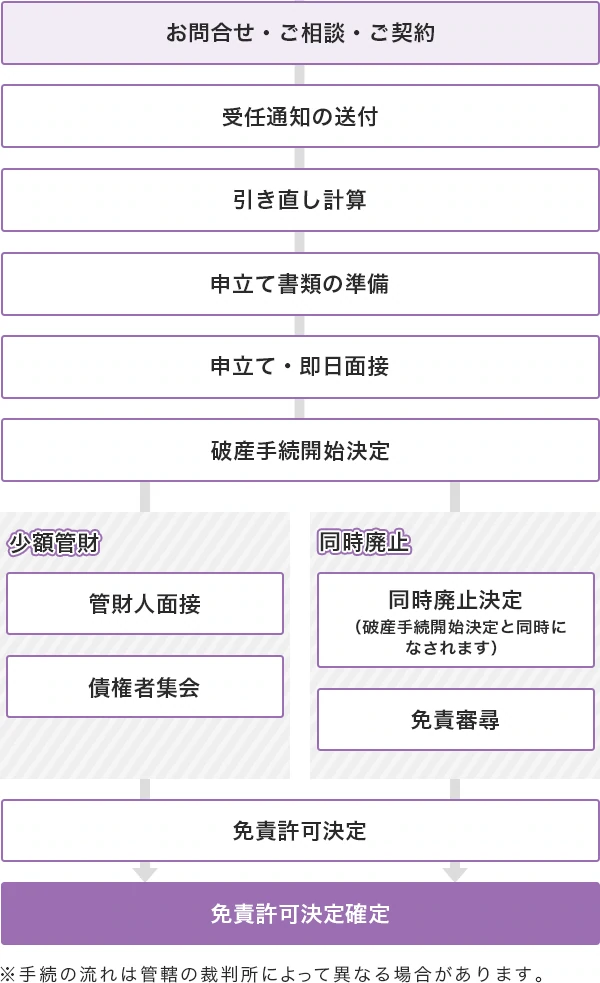

自己破産の手続の流れと弁護士費用の支払いのタイミング

自己破産手続は、大まかに以下の流れで進みます。

自己破産の弁護士費用を支払うタイミング

弁護士に自己破産の手続を依頼した場合、一般的に以下のタイミングで費用の支払いが発生します。

相談料や着手金が無料の場合、依頼後すぐに受任通知を発送し手続を進めてもらえます。

ただし、報酬金などを含めた弁護士費用は申立てまでの間に準備をし、支払うのが一般的です。

本来、「報酬金」は手続が完了したタイミングで発生します。

しかし、自己破産をしたあと、すぐにまとまったお金を用意するのは難しいため、あらかじめ弁護士費用を支払うケースが多いです。

弁護士費用を支払い終えたら、裁判所へ自己破産を申し立てます。

自己破産の弁護士費用を支払う方法

弁護士費用は、一括払いのほか、分割払いができる場合もあります。

「受任通知」を発送したあとは返済がストップするため、今まで返済に充てていた分のお金を毎月積み立てることにより、弁護士費用を支払う仕組みです。

自己破産の費用が支払えない場合の対処法

自己破産をする際には、裁判所に支払う費用と弁護士費用を合わせて50万円~100万円以上かかるケースも多いため、「手元にお金がなく費用が支払えない」と悩まれる方は決して珍しくありません。ここでは、費用面で不安な場合の具体的な対処法をご紹介します。

弁護士費用の分割払いを依頼する

法律事務所によっては、自己破産の弁護士費用を分割払いできるところがあります。Webサイトなどで案内している場合もありますので、調べてみるとよいでしょう。アディーレ法律事務所でも、弁護士費用を分割払いでお支払いいただけます。

また、自己破産に関する相談に無料で対応している法律事務所もあります。まずは相談し、費用の分割払いについても確認してみてはいかがでしょうか。

司法書士に依頼する

自己破産の手続は、司法書士に依頼することもできます。

司法書士費用は20万円~30万円程度と弁護士より安いですが、業務範囲が書類作成に限られており、下記のようなデメリットがあるため注意が必要です。

司法書士への依頼は一見安いように見えますが、時間や手間がかかるうえ、裁判所に支払う費用も高くなってしまう場合があります。慎重に検討されたほうがよいでしょう。

ご自身で手続を行う

自己破産の手続は、必ず弁護士に依頼しなくてはいけないというわけではありません。

もしご自身で自己破産手続を行うことができれば、弁護士費用は一切かかりません。

ただし、自己破産手続には法律知識や経験などが必要ですし、下記のようなデメリットもあります。

弁護士が代理人となることで、管財事件となった場合でも、通常管財より費用の安い少額管財を利用できる可能性があります。手間や時間の面だけでなく、費用面からも弁護士への依頼をおすすめします。

法テラスを利用する

法テラスは、経済的余裕のない方が法的トラブルにあったときのサポート(民事法律扶助業務)として「無料の法律相談」と「弁護士費用などの立替え」を行っています。

これらの制度の利用には以下の条件がありますが、通常の弁護士への依頼よりも費用を抑えられる可能性があります。

これらのうち、①および③を満たしている方は無料の法律相談を受けられます。

また、3つの利用条件をすべて満たしている方は、弁護士費用などの立替制度を利用することが可能です。

ただし、法テラス経由で弁護士に依頼する場合、基本的には、担当する弁護士をご自身で選ぶことはできません。

また、弁護士・司法書士等費用の立替え制度を利用するためには、審査を受ける必要があります。

審査には短くて2週間程度かかるため、緊急性の高い場合の対応は難しいです。

任意整理の手続をする

場合によっては、「任意整理」という債務整理の手続を選択するということも考えられます。

任意整理は、債権者と直接交渉して利息のカットや分割払いを認めてもらう手続です。

任意整理の場合、裁判所を通さない手続であるため、裁判所に支払う費用は発生しません。

弁護士費用も、借金総額や債権者数にもよりますが、債権者1社あたり5万円~15万円程度で手続できることが多いです。

ただし、借金の元金自体を大幅に減らすことはできません。

多額の借金を抱えている場合、根本的な解決にはつながりにくいため、慎重な判断が必要です。

なお、債務整理には任意整理のほかに「個人再生」という手続もあります。

個人再生が認められれば借金を大幅に減額できますが、50万円~80万円程度は費用がかかります。

自己破産を弁護士に依頼するメリット

「なるべく費用を抑えたい」というお気持ちがあると思いますが、自己破産手続のための書類作成や裁判所とのやり取りなどをご自身で行うのは現実的ではありません。

弁護士に依頼すれば、手続に必要な申請書の作成や、裁判所とのやり取りを任せることができます。

そのほかにも、弁護士に依頼するメリットには下記のようなものがあります。

予納金を抑えられる可能性がある

弁護士に依頼したほうが、ご自身で破産手続を行うよりも裁判所に支払う予納金を低く抑えられることがあります。

ご自身で破産手続を行った場合、通常管財とされる可能性が高いですし、通常管財の場合、裁判所に支払う費用は50万円以上が相場です。

一方、弁護士に依頼して破産手続を行った場合には、少額管財もしくは同時廃止となる可能性が高まります。もし少額管財となった場合でも、裁判所に支払う費用の相場は20万円程度ですし、同時廃止の場合には裁判所へ支払う費用はほとんどかかりません。

「弁護士に依頼すると弁護士費用がかかる」と気にされる方もいらっしゃると思います。

しかし、たとえ弁護士費用がかかったとしても、通常管財の費用と比べれば結果的に費用を抑えられる可能性があるのです。

取立てや督促が止まる

依頼した弁護士が貸金業者に受任通知を送付すると、以後の取立てや督促が止まります。

毎月の返済も止まるため、そのお金を裁判所に支払う予納金や弁護士費用に充てることができます。

このように、毎月の金銭的な負担を増やすことなく、破産手続を進められている方が多くいらっしゃいます。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

免責される可能性が高まる

借金の返済義務を免除してもらうことを、法律上は「免責(許可)」と呼びます。

そして、免責を認めない場合として法律上明記されているのが「免責不許可事由(めんせきふきょかじゆう)」です。

裁判例が免責を認めた場合、お金を貸した債権者には貸したお金が返ってきません。

ですから、債権者にとってあまりに不公平な場合には、裁判所は免責を認めないのです。

ただし、免責不許可事由に該当しても、裁判所の判断で免責が許可される「裁量免責」という制度があります(破産法第252条2項)。

悪質なケース(※)以外は、免責不許可事由があっても裁量免責によって免責許可が下りるケースが多いのです。

裁量免責が受けられるか知りたい方は、自己破産に詳しい弁護士にご相談ください。

※意図的な財産隠しや裁判所にうそをついた場合や7年以内に免責を受けたことがある場合など

自己破産以外の対処法も提案してもらえる

万が一免責不許可になってしまった場合には、その決定に対して異議申立てを行う(即時抗告)、もしくは個人再生の手続をする、という別の対処法を検討する必要があります。

どちらの方法を取るのかについては、自己破産に詳しい弁護士に相談することをおすすめします。

アディーレ法律事務所の自己破産の弁護士費用

以下は、アディーレ法律事務所に自己破産を依頼された場合の費用の目安です。

| 項目 | 費用の目安 |

|---|---|

| 相談料 | 0円 |

| 基本費用 | 55万円(税込)~ |

| その他費用 |

|

アディーレは安心の費用体系をご用意

アディーレでは、自己破産を弁護士に依頼する際の費用への不安を少しでも減らせるよう、下記のことをお約束しています。

自己破産の費用に関するよくある質問

自己破産の費用について、お客さまからよく寄せられるご質問にお答えします。

自分で自己破産の手続をすれば費用は安く済みますか?

ご自身で自己破産の手続をする場合、弁護士費用の支払いがなくなるため、その分費用を抑えられます。

ただし、管財事件として扱われる場合、弁護士でないと少額管財に移行できません。

そのため、裁判所費用が高くなる可能性があります。

また、自己破産の手続には法律知識や時間・労力が必要です。

「裁判所で手続が開始されるまで取立て・返済が止まらない」、「手続ミスにより免責を得られないことがある」などデメリットもあるため、ご自身で手続するのはあまり現実的ではないでしょう。

自己破産以外の債務整理の費用の相場はいくらですか?

自己破産以外の債務整理の手続(任意整理・個人再生)の費用の目安は以下のとおりです。

| 手続の種類 | 裁判所に支払う費用 | 弁護士費用 |

|---|---|---|

| 任意整理 | 不要 | 1社あたり5万円~15万円程度 |

| 個人再生 | 3万円~30万円程度 | 30万円~50万円程度 |

自己破産を考えたら、弁護士に相談しよう

自己破産をするには、裁判所に支払う費用や弁護士費用がかかるのが通常です。費用を抑えるために、ご自身で自己破産手続を行うことは可能ですが、手間や時間を取られるうえ、裁判所費用が高くなってしまう可能性を考えると得策とはいえないでしょう。

弁護士に依頼すれば、取立てや督促が止まるうえ、免責の可能性が高まります。また、万が一免責不可となった場合でも、ほかの対処法を検討してもらえるので安心です。

アディーレ法律事務所では、豊富な借金問題解決の実績を持っております。また、安心の費用体系をご用意しており、弁護士費用を分割払いでお支払いいただけます。

自己破産を検討されている方は、ぜひお気軽にご連絡ください。債務整理のご相談は何度でも無料です。

自己破産に関する

無料相談ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。