破産手続とは?少額管財と同時廃止について解説

破産手続と聞いて、あなたは何を思い浮かべますか?

法律によって借金がゼロになる便利な制度?

それとも、何もかも失ってしまう怖いもの?

本ページでは、「破産手続とは?」、「少額管財と同時廃止って何?」といった疑問について、詳しく解説しています。

間違ったイメージが原因で損をしないように、破産手続の正しい知識を身につけましょう。

この記事のポイント

自己破産は借金の返済義務を免除(免責)する手続で、個人の場合は主に「同時廃止」と「少額管財」の2種類に分かれます。

- 同時廃止:財産がなく、借金の理由に問題がない場合の手続。申立てから約2ヵ月で完了し費用も最小限。

- 少額管財:一定の財産がある場合や、借金の理由にやや問題がある場合の手続。申立てから約3ヵ月で完了。

- 自力で行うリスク:少額管財が利用できず、裁判所に支払う費用が高くなるリスクがある。

弁護士に依頼すれば、借金の督促・返済がすぐにストップします。弁護士費用の分割払いも可能ですので、お気軽にアディーレへご相談ください。

破産手続なら

実績豊富なアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

破産手続とは?

破産手続とは、債務者(お金を借りた人)の財産を金銭に換えて、債権者(お金を貸した人)へ分配することを目的とした手続です。

また、破産手続と同時に免責手続というものを申し立てますが、この手続の結果、裁判所に破産が認められると、原則として借金がすべて免除されます。

管財事件と同時廃止

破産手続は、「管財事件」と「同時廃止」の2種類に分かれます。

さらに管財事件は通常管財と少額管財の2つがあり、個人が破産手続を行う場合、通常管財となる場合はまれです。

少額管財と同時廃止のどちらになるかは、裁判所が債務者の財産状況などから判断し、決定します。

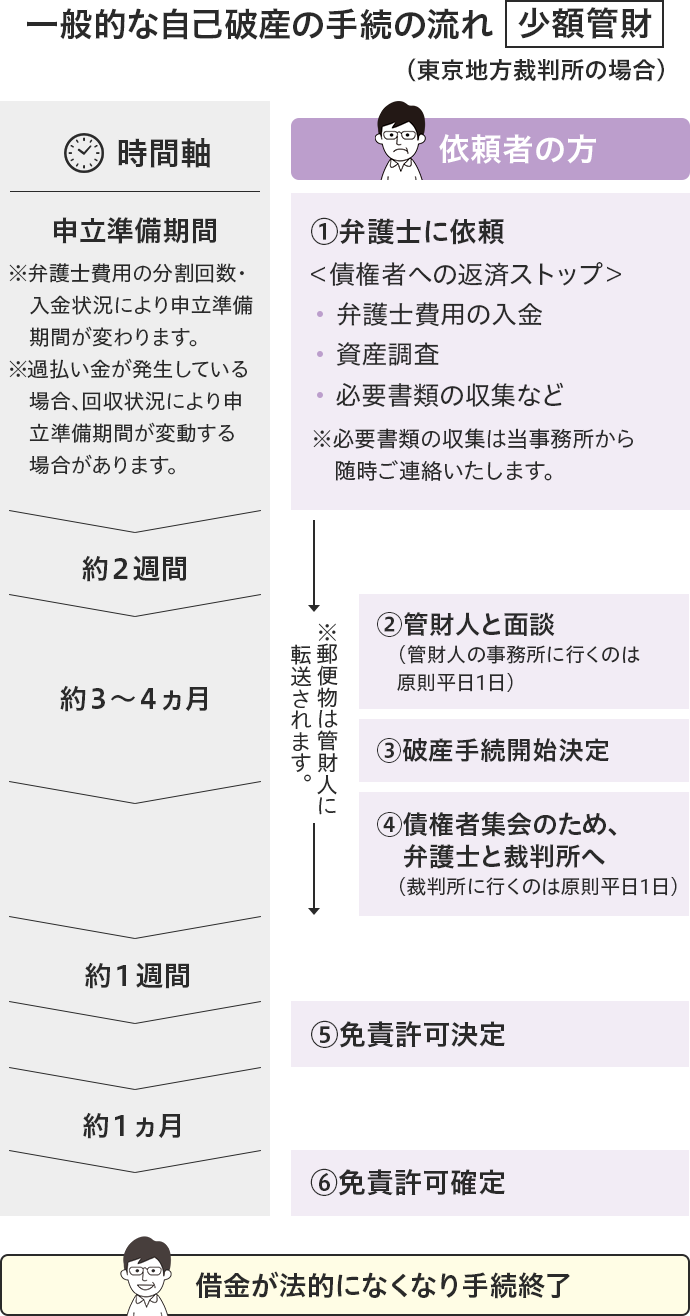

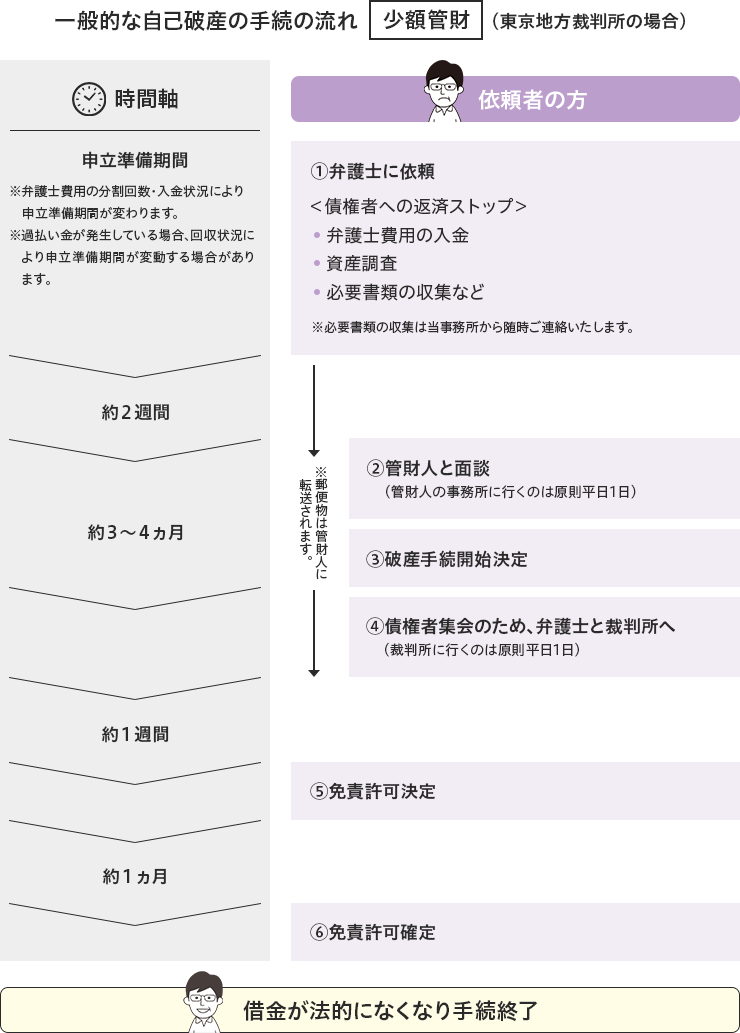

少額管財とは?

少額管財とは、破産手続をされる方に高価な財産がある場合(資産調査型)や、ギャンブルなど借金の理由にやや問題がある場合(免責調査型)などに、申立代理人と別の弁護士が「破産管財人」として裁判所から選任され、破産者の財産や借金の理由などを調査する手続です。

少額管財は同時廃止に比べ手続が複雑になり、手続終了までは裁判所に申立てをしてから約3ヵ月かかります。

また、裁判所へ原則1回、打ち合わせのために破産管財人の事務所などに1回お越しいただく必要があります(東京地方裁判所の場合。裁判所によって細かい運用が異なります)。

なお、債権者集会、および破産管財人との面接には、代理人である弁護士が同席することが多いのでご安心ください。

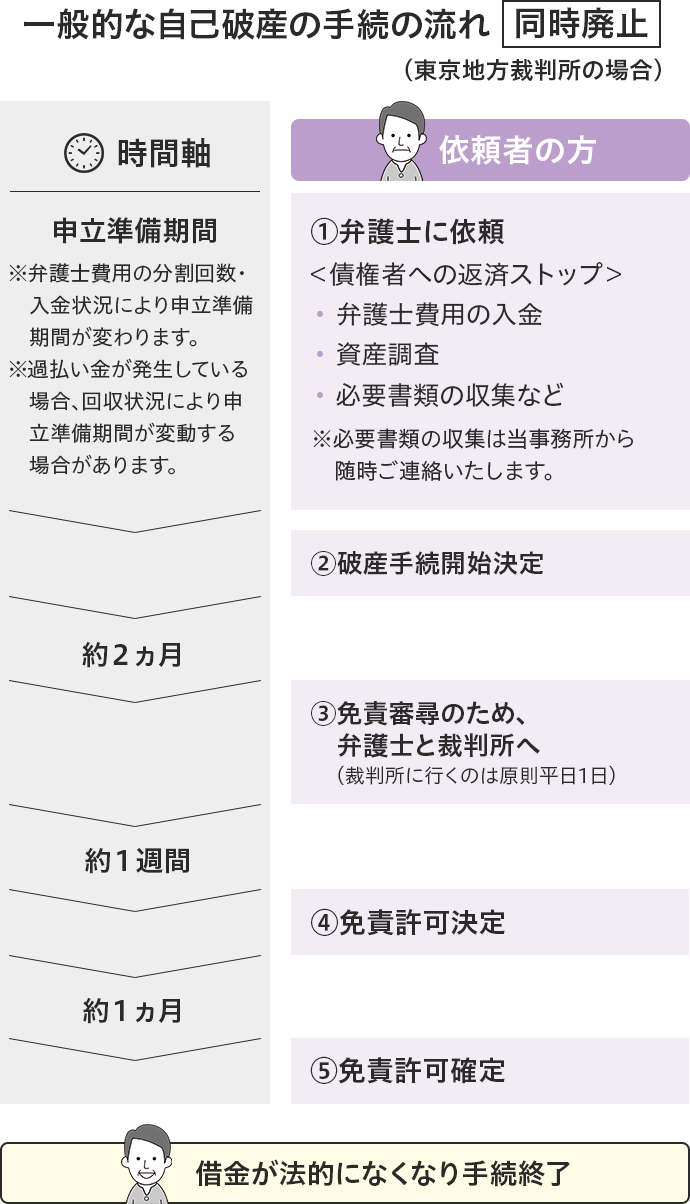

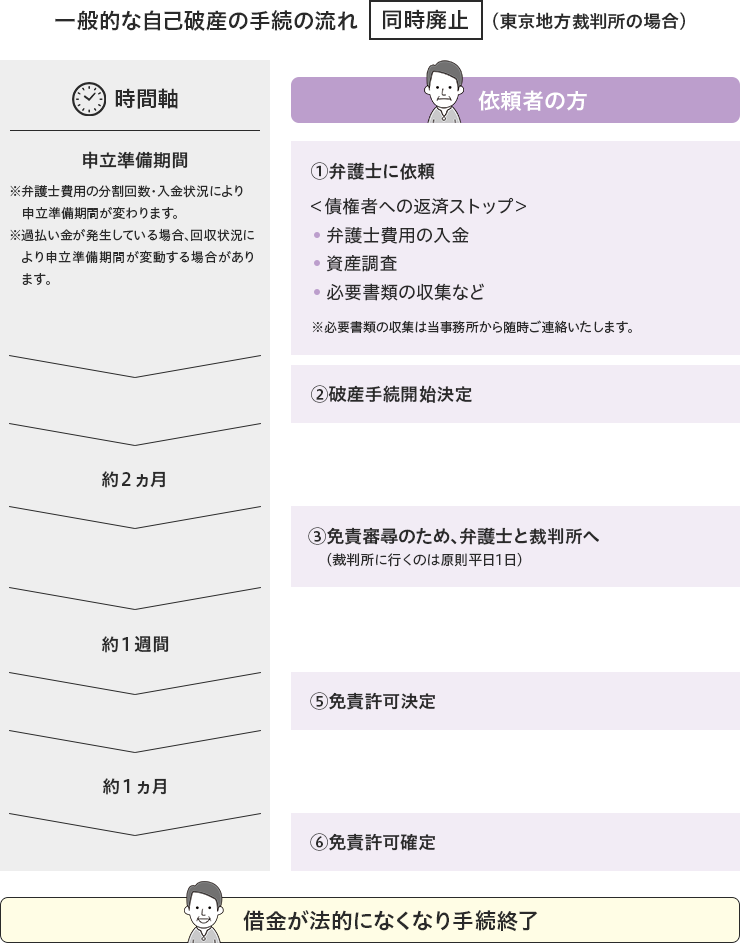

同時廃止とは?

同時廃止とは、破産手続をされる方に高価な財産がない場合であって、かつ免責の許可(法的に借金が免除)についても問題がない場合に、手続の開始決定と同時に手続を終了(廃止)するという手続です。

同時廃止は、裁判所に申立てをしてから約2ヵ月かかり、裁判所には原則1回行けば手続が終了しますので、少額管財と比べると簡単な手続といえます(東京地方裁判所の場合。裁判所によって細かい運用が異なります)。

破産手続の流れ

ご説明したとおり、破産手続には少額管財と同時廃止があります。

少額管財と同時廃止では、手続の流れや完了までの期間について違いがありますので、それぞれ解説いたします。

少額管財の流れと期間

少額管財の流れと、それぞれの手続にかかる期間の目安は以下のとおりです。

少額管財の場合、裁判所に申立てをしてから手続が終了するまで約3ヵ月かかります。

同時廃止の流れと期間

同時廃止の流れと、それぞれの手続にかかる期間の目安は以下のとおりです。

同時廃止の場合、裁判所に申立てをしてから手続が終了するまで約2ヵ月かかります。

破産手続の質問や不安

気軽にお聞かせください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

破産手続のデメリット

破産手続には、借金がなくなるという大きなメリットがありますがデメリットも存在します。

たとえば、債権者への分配を目的として財産が処分されてしまうことや、手続中は一部の職業に就けなくなることが挙げられます。

しかし、実際にはそれほど不自由を感じないかもしれません。東京地方裁判所の場合は99万円までの現金は処分されませんし、地方裁判所の運用にもよりますが、価値が20万円以下の預貯金や自動車、通常の家具や家電については、処分されないことがほとんどです(ローンを返済中の物を除く)。

以下のページでは、破産手続のデメリットをさらに知りたい方向けに詳しく解説しています。

破産手続は自分でできる?

「別に弁護士に依頼しなくても、自分でできるんじゃないの?」

このように考える方もいらっしゃるでしょう。

たしかに破産手続は自分だけで行うこともできます。

しかし、弁護士に依頼した場合と比べると、メリットとデメリットがあり、自分で破産手続を行うデメリットのほうが多いです。

「費用が高くつくから…」と自分で手続を進めた結果、破産が認められなかったということもあり得ます。

どちらの方法が自分に合っているのか、十分に考えてから手続をするようにしましょう。

破産手続を自分で行うメリット・デメリット

破産手続を自分で行うメリット

破産手続を自分で行うと、弁護士などの代理人に費用を支払わなくてよいというメリットがあります。また、依頼する弁護士などを探す手間を省くこともできます。

破産手続を自分で行うデメリット

破産手続を自分で行うデメリットは、以下のとおりです。

- 書類の準備から裁判の対応まですべて一人で行うため負担が大きい

- 弁護士に依頼するより手続に時間がかかる

- 弁護士に依頼するより裁判所に支払う費用が多くなる場合がある

- これ以上借金が返せない状況なのに債権者からの督促が止まらない

- 免責が許可(法的に借金が免除)される可能性が下がる

このように、メリットに比べてデメリットが明らかに多く、また無視できない内容ばかりではないでしょうか?

実際、ほとんどの方は弁護士などに依頼して、破産手続を申し立てています。よほどのことがない限り、自分で破産手続をする必要はないと言えるでしょう。

弁護士に任せたら費用が安くなるかも

自分で破産手続を行うより、弁護士に依頼したほうがかえって費用が安くなる場合があります。

というのも、自分で破産手続を行うと、少額管財でも同時廃止でもなく、通常管財とされる可能性が高まります。通常管財の場合、裁判所に支払う費用は、およそ50万円以上が相場です。

一方、弁護士に依頼して破産手続を行った場合、少額管財もしくは同時廃止となる可能性が高まりますが、少額管財となった場合でも、裁判所に支払う費用の相場は20万円程度であり、同時廃止の場合には、裁判所へ支払う費用がほとんどかかりません。

たとえ弁護士費用がかかったとしても、通常管財の費用と比べると、結果的に安くなる可能性があるのです。

アディーレなら分割払い可能

アディーレにご依頼いただければ、破産手続にかかる弁護士費用は最大12回の分割払いでお支払いいただけます。

「そもそも借金が返せないから破産手続をしたいのに、高額な費用なんて一括ではとても支払えない…」

このように思う方もたくさんいらっしゃるでしょう。

アディーレの場合、自己破産の費用を12回払いすると、1回のお支払いは多くても62,000円ほどになるため、費用の問題で破産手続を迷っている方も、ご依頼いただきやすいのではないでしょうか。

弁護士に依頼すれば返済・督促が止まる

破産手続を弁護士にご依頼いただくと、弁護士が貸金業者等の債権者に対して受任通知を送ることで、借金の返済と督促が止まります(※)。

返済が止まれば、返済に充てていたお金で弁護士費用のお支払いができます。そのため、毎月の金銭的な負担を増やすことなく、破産手続を進められる方が多数いらっしゃいます。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

破産手続への不安

アディーレとともに解消へ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。