自己破産のデメリットとは?家族・仕事・持ち家への影響とよくある誤解

自己破産すると、原則として借金の支払義務が免除されます。

しかし、自己破産についてのネガティブな噂を聞いて、「自己破産したら人生終わり」のようにイメージしている方もいらっしゃるかもしれません。

たしかに、何のデメリットもなしに借金がゼロになるわけではないですが、「人生が終わり」は言い過ぎです。

実際は、自己破産が借金ゼロの生活を取り戻すスタート地点となるのです!

本ページを通して、自己破産のデメリットと、自己破産について誤解されがちなことを理解していきましょう!

この記事のポイント

自己破産で「人生が終わる」「すべてを失う」というのは誤解です。

- 本当のデメリット:いわゆるブラックリストへの登録(約5年〜7年)、持ち家や20万円を超える財産の処分、保証人への請求、手続中の職業制限など。

- よくある誤解:戸籍・住民票に記載される、選挙権や年金の受給資格がなくなる、会社に解雇されるといったことはない。

- デメリットが不安な場合の解決策:「個人再生」や「任意整理」で解決できる可能性がある。

「自己破産すると自分はどうなる?」と不安な方は、アディーレにご相談ください。

「もっと早く相談すればよかった」

このような声がたくさん!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

自己破産する7つのデメリット

自己破産すると、原則として借金がゼロになる代わりに、以下のようなデメリットの影響を受けます。

- 官報に記載される

- 手続終了まで就けなくなる職業がある

- 事故情報が登録される(いわゆるブラックリストに載る)

- 管財事件の場合は手続中に郵便物が破産管財人に転送される

- 高価な財産が処分される

- 保証人が借金を肩代わりする

- 引っ越しが制限される(管財事件の場合)

ただし、破産者全員が、これらのデメリットの影響をすべて受けるわけではありません。

それぞれのデメリットについて、詳しく見ていきましょう。

デメリット1官報に掲載される

自己破産すると、そのことが官報という国が発行している機関紙に掲載されます(令和7年4月以降、官報は電子化され、内閣府の官報発行サイトに掲載されることとなりました)。

この官報には、法律・政令等の制定・改正の情報や、破産・相続等の裁判内容が掲載されています。

そのため、官報を見た方に、あなたが自己破産したことを知られるリスクがあります。

官報を見るのは一部の方のみ

あなたは、官報を目にしたことがありますか?

ほとんどの方は見たことないと思います。そしてあなたと同じように、周りの知り合いも官報なんて見たことない方がほとんどだと考えられます。

そのため、官報から自己破産したことがバレる可能性は低いといえます。

デメリット2手続終了まで就けなくなる職業がある

自己破産の手続が完了するまで、以下のような職業には就けなくなります。

- 宅地建物取引士(宅地建物取引業法第18条1項2号)

- 公認会計士(公認会計士法第4条4号)

- 税理士(税理士法第4条2号)

- 警備員(警備業法第14条1項)

- 公証人(公証人法第14条2号)

- 交通事故相談員(交通安全活動推進センターに関する規則第4条1項2号)

- 固定資産評価員(地方税法第407条1号)

他人から財産を預かったり、機密情報を扱ったりするような職業に対しての制限が多い傾向にあります。

制限されるのは一部の職業のみ

手続中に就けない職業はありますが、すべての職業に就けなくなるわけではありません。

あなたの職業が、制限の対象に当てはまらなければ、デメリットともいえなくなるでしょう。

「私の職業は大丈夫かな?」と思う方は、自己破産について詳しい弁護士にご相談ください。

職業が制限されるのは自己破産の手続中のみ

職業の制限を受けるのは、自己破産の手続中の3~4ヵ月間のみで、自己破産したあと一生就けなくなるわけではありませんのでご安心ください。

また、資格が必要な職業については、自己破産して資格がはく奪されることはありません。

制限される職業に就いていても借金問題の解決方法はある

任意整理や個人再生など、自己破産以外の債務整理手続を行う場合、職業の制限自体がありません。

そのため、自己破産では制限される職業に就いている方も、今の仕事を続けたまま借金問題を解決できる可能性があります。

「絶対に自己破産だ」と思い込んで相談に来られた方が、ほかの手続で借金問題を解決できた事例もありますので、上記のような職業に就いている方も、一度弁護士への相談をご検討ください。

デメリット3事故情報が登録される(いわゆるブラックリストに載る)

自己破産すると、信用情報機関に債務整理を行ったという事故情報が登録されます。

事故情報が登録された状態だと、クレジットカードの新規発行や、家や車の購入のためにローンを組むことが難しくなります。

事故情報が登録されるのは一時的

事故情報が登録されるのは一時的で、これから永久に登録されるわけではありません。

あなたが自己破産の手続を完了して5年から7年(※)経過すると、再びクレジットカードを発行したり、ローンを組んだりできるようになります。

※2022年11月以前の場合は5年から10年。

自己破産しなくても事故情報が登録される可能性がある

今はギリギリ返済できていても、病気などで急な支出が発生したり収入が減ったりする可能性があります。

もし返済に充てるお金が足りず、滞納する状況がしばらく続いてしまうと、信用情報機関に滞納した事故情報が記載されます。

そのため自己破産しなくても、滞納が続くことが原因で事故情報が登録されるリスクがあるのです。

このまま返済を続けても、事故情報が登録されるリスクがあることを覚えておきましょう。

事故情報が登録されてもデビットカードなどは使える

「クレジットカードが使えなくなると、生活が不便になる」と感じている方もいらっしゃると思いますが、事故情報が登録されても次のようなサービスは利用できます。

- デビットカード

- デポジット形式のETCカード

- 現金チャージできるキャッシュレス決済

デビットカードで支払えるネットショッピングもありますし、デポジット形式のETCカードを使えば通常のETCカードと同様に有料道路で利用できます。

クレジットカードが使えないからといって、現金しか使えない生活になるわけではないので、ご安心ください。

デメリット4管財事件の場合は手続中に郵便物が破産管財人に転送される

破産手続では、借金の原因や財産の状況に応じて、「管財事件」という手続か「同時廃止」という手続のどちらかが行われます。

そして管財事件では破産手続中、郵便物が破産管財人(破産者の財産などを調査する人)に転送されて、確認されます。

破産手続を公正に終了するためには、債権者・債権額・破産者の財産などを正確に把握する必要があるためです。

転送された郵便物は後日、破産管財人から受け取れる

郵便物は破産管財人に転送されますが、後日、返却してもらえます。

また、債権者・債権額・破産者の財産などを正確に把握する以外の目的で中身を確認されることはありませんので、ご安心ください。

デメリット5高価な財産が処分される

マイホームや車、何百万円も価値のあるような宝石は、自己破産すると処分されてしまいます。

すべての財産が処分されるわけではない

具体的にどのような財産が処分の対象となるかは裁判所の運用によって異なりますが、処分されるのは高価な財産だけです。

たとえば、東京地方裁判所の場合は99万円までの現金は処分されませんし、価値が20万円以下の預貯金や自動車、通常の家具や家電も処分されることはありません(ローンを返済中の物を除く)。

車を残したまま借金0にできた事例あり!

「車はどうなりますか?」という質問をよく受けますが、場合によっては残せる可能性があります。

「車がないと生活に影響が出るから、自己破産できない」

借金で悩んでいるのに、このような理由で自己破産をためらっている方は、ぜひ弁護士へご相談ください。

弁護士であれば、車を残すことができるかについて、経験から予測もできますし、あなたの借入や収入の状況によっては自己破産しなくて済む方法を提案してもらえるかもしれません。

デメリット6保証人が借金を肩代わりする

ローンなどを組む際に保証人を立てている場合、自己破産した方の借金はその保証人が肩代わりすることになります。

すべての借金に保証人がついているわけではない

カードローンやクレジットカードの発行には、原則として保証人は不要です。

そのため、借金の原因がカードローンやクレジットカードの利用のみであれば、ほかの人が借金を背負うことにはなりません。

自分の借金に保証人がついているかわからない場合は、弁護士に相談して、判断してもらいましょう。

ここまでの内容から、自己破産にはいくつかのデメリットがあることが理解できたと思います。

また、人によっては「自分にはあまりデメリットの影響がなさそう」と感じた方もいらっしゃるでしょう。

基本的に、借金問題は長期化すればするほど状況が悪くなっていきます。

また早めに相談することで、精神的に楽になるなど、金銭面以外のメリットもあります。

アディーレは借金問題に関するご相談が無料なので、まずはお気軽にお問合せください。

デメリット7引っ越しが制限される(管財事件の場合)

管財事件の場合、破産手続中、破産者は自由に居住地を離れることができません(居住制限)。家族の事情や転勤のための引っ越しであっても同様です。

今すぐ電話で無料相談の予約をする ただ、引っ越しが制限されるのは管財事件の場合に限られますし、裁判所の許可を得れば引っ越しはもちろん長期旅行も可能です。

借金問題解決の第一歩は

アディーレの無料相談から!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

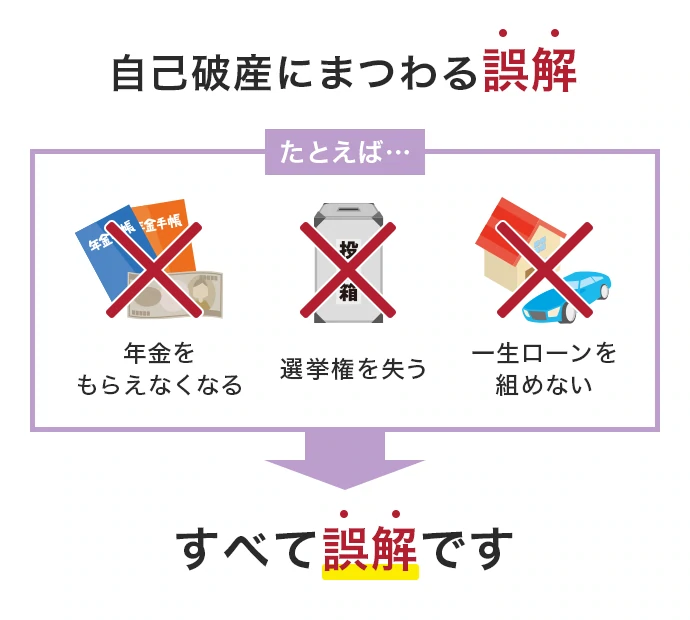

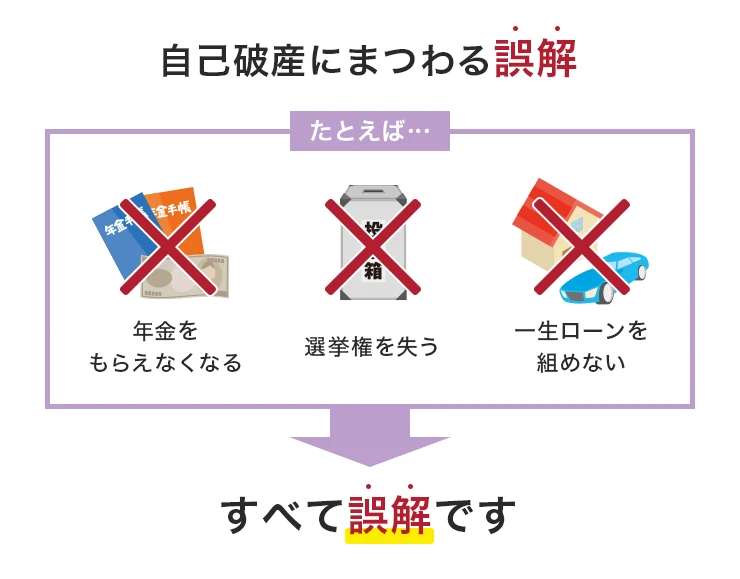

自己破産にまつわる7つの誤解

自己破産に対してネガティブな印象を抱いている方もいらっしゃるでしょう。しかし、もしかしたら誤った情報を信じているかもしれません。

ここでは、自己破産のデメリットと誤解されがちなことについて見ていきましょう。

誤解1年金の対象から外される

自己破産したら将来年金を受け取れなくなるんじゃないの?

いまの暮らしが楽になっても、老後にまたお金のことで苦しみたくないよ…

弁護士コメント

自己破産をしたからといって、年金の対象から外されることはありません。そのため、現在働いている方は、老後に年金を受給できます。

もちろん、すでに年金で生活している方も、自己破産したことが原因で今後の年金支給がなくなることはありません。

誤解2選挙権を失う

日本の今後を決める大事な選挙で投票できなくなってしまう…

弁護士コメント

選挙権は、18歳以上の日本国民であれば、誰にでも認められる権利です。

自己破産しても選挙権はなくなりませんので、手続中も手続後もこれまでどおり投票できます。

誤解3日本から出られなくなる

自己破産すると海外に行けなくなるし、パスポートも作れなくなる。

これから海外旅行に行ったり、海外出張があったりするのに…

弁護士コメント

自己破産の手続が完了すれば、海外に行くことが制限されることはありません。

ただし、管財事件の場合、手続中に居住地を長期間離れるときは、事前に裁判所の許可などが必要になります。

なお、この手続中に「居住地を離れる」とは、仕事のために海外に行かないといけない、別居している家族の看病に行く必要があるなどのことを指します。

誤解4配偶者もカードを使えなくなる

自己破産して、妻のクレジットカードも使えなくなるのは困る。不便はかけたくない…

弁護士コメント

あなたが自己破産しても、クレジットカードが使えなくなるのは、あなただけです。

配偶者の方は、これまでどおり買い物にクレジットカードを使ったり、車の購入のためにローンを組んだりできますので、ご安心ください。

誤解5一生ローンを組んだりカードを作ったりできなくなる

将来マイホームもほしいし、日ごろからよくカードを利用している。一生、借入ができないのは困るな…

弁護士コメント

自己破産したことが原因で借入をできなくなるのは、信用情報機関に事故情報が登録されている(いわゆるブラックリストに載っている)期間のみです。

そしてその期間は一生というわけではなく、5年から7年(※)と一時的です。

自己破産して5年から7年が経過すれば、事故情報が消されるため、自己破産したことが原因で審査に落ちることはなくなります。

※ 2022年11月以前の場合は5年から10年。

誤解6自己破産したことが会社にバレて解雇される

自己破産したことを会社に知られてクビになったら、生活していけないよ…

弁護士コメント

あなたが自己破産したことが会社の人に知られるケースとして、以下の2パターンが考えられます。

- 会社の人が官報を読む(ただし官報を読む人はほとんどいないと考えられる)

- あなたが会社から借金している

会社からの借金がないのに、裁判所や弁護士から会社に対して、あなたが自己破産したことを知らせることは通常ありませんので、ご安心ください。

また、仮に会社に自己破産したことを知られたとしても、解雇されることは法律上許されません。

誤解7戸籍や住民票に自己破産したことが記載される

戸籍や住民票に自己破産したことが載って、それを見た人にバレてしまう…

弁護士コメント

戸籍や住民票に自己破産したことが記載されることはありません。

そのため、それらの書類を通じて自己破産したことが知られる心配は不要です。

自己破産するとできなくなること

破産手続中にできないこと、破産手続後にできなくなることをそれぞれまとめたので、見ていきましょう。

破産手続中にできないこと

破産手続中にできないことは以下のとおりです。

- 一定の職業に就くこと

- 破産管財人の同意や裁判所から許可のない居住地変更や長期間居住地を離れること(※)

- 一部の債権者に優先的に返済をする、誰かに無償で高額な財産を譲るなどの行為

- 日常生活に不要な高額の買い物、浪費とみなされるような出費をはじめとする高額な財産の取得・処分

※管財事件の場合。具体的な運用は裁判所により異なります。

また少額管財では申立後に、日常生活に必要とみなされない財産の管理・処分を行う権利が破産管財人に移ります。

ただ、これらはあくまで破産手続中に制限されることです。自己破産の手続終了後は、このような制限はありませんので、ご安心ください。

破産手続後にできなくなること

弁護士に自己破産などの債務整理を依頼してからは、クレジットカードの利用やローンの契約など、新たな借金をすることは難しくなり、そもそも、債務整理中に借金をしてはなりません。

そして破産手続後も、5年から7年(※)の間は新たな借金をすることが困難となります。

破産手続を行うと、基本的に5年から7年(※)の間、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ためです。

ただしこの期間が経過すれば、自己破産したことが原因で審査に落ちることはなくなるので、ご安心ください。

※2022年11月以前の場合は5年から10年。

自己破産に対する不安や心配は

ご相談は無料相談でお話しください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

自己破産による家族への影響

自己破産することによるご自身への影響だけでなく、家族への影響を気にする方も多いと思います。

そういった方に向けて、自己破産による家族への影響を以下にまとめました。

自宅や共有している車がなくなる可能性がある

デメリット5でも簡単にご説明したとおり、自己破産をすると高価な財産が処分されます。破産者名義の持ち家を手放した場合、同居の家族も住み続けられないため、引っ越しをしなければなりません。引っ越し先によってはお子さんの転校も必要になってしまいます。

また、家族が日常的に使用していた車を没収されてしまった場合、買い物や送迎などができず、日常生活に支障が出てしまうことになります。

一方で、家族名義の家や車については処分の対象とはなりませんので、ご安心ください。

家族が保証人の場合は借金を肩代わりする

家族が破産者の保証人になっている場合、その家族が借金を肩代わりすることになります。特に、連帯保証人となっている場合には一括返済を求められることが多いです。

保証人である家族が一括返済できないときは、その家族自身も債務整理を検討する必要が出てきます。そのため、事前に家族に相談するなどの対策が必要です。

家族カードが使えなくなる

自己破産後、破産者名義のクレジットカードは全部使用不可となります。この影響により破産者が契約名義人である家族カードも使用できなくなるため、日々の支払いに家族カードを使用している家族は、現金払いにするなど支払方法の変更が必要となってしまいます。

保険が解約となる可能性がある

破産者ご本人名義の生命保険や学資保険などで、20万円以上の解約返戻金のある保険は、裁判所の運用にもよりますが、解約される可能性があります。

子ども名義の預貯金が処分される可能性がある

子どもが自分のおこづかいやお年玉を貯めたお金であれば、それは「子どもの財産」と判断されるのが通常です。

しかし、子どもの将来のために、破産者がご自身の収入から預金しているお金については、実質的には親の財産といえます。ですから、たとえ子ども名義の銀行口座に入っていても「子どもの財産に見えても実質的には破産者の財産」とみなされて処分されてしまう可能性があります。

一方で、家族がクレジットカードを作ることや、子どもの就職・結婚などには影響しません。

自己破産することで、家族にどのような影響があるのか、何には影響しないのかについては以下で詳しく解説しています。

自己破産できない場合がある

破産手続を行っても、免責(返済義務がなくなること)が許可されないケースや、免除されない借金(非免責債権)があります。

それぞれについて、詳しく見ていきましょう。

免責不許可事由があるケース

「免責不許可事由」となる行為をした場合、返済義務を免除されないことがあります。

法律の定める免責不許可事由は次のとおりです(破産法第252条1項)。

- 債務者の財産を不当に減少させる行為(高価な車を安く売却するなど))

- 不当な債務負担行為(破産開始を遅延する目的で、違法なヤミ金などから高金利でお金を借り入れたなど))

- 特定の債権者に利益があるように支払いをする行為(勤務先の社長だけに優先して返済をする))

- 浪費やギャンブルなどによる借金(趣味などに収入に見合わない支出をした))

- 詐術による信用取引(借金を隠してクレジットカードを作り買い物をした))

- 帳簿などの隠滅)

- うその債権者名簿の提出)

- 裁判所への説明の拒絶、またはうその説明)

- 管財業務を妨害する行為)

- 過去7年以内に免責を受けたことがある場合)

- 破産法上の義務違反行為(破産者の説明義務・重要財産開示義務・免責調査協力義務への違反)

ただし、上記のような事情があるからといって、借金がなくなる可能性がゼロというわけではありません。

裁判所の裁量で免責が認められる(裁量免責)ことも多くありますので、すぐに諦める必要はありません。

自己破産しても免除されない支払義務

裁判所から免責許可が出たとしても、支払義務が免除されないものがあります。これらは「非免責債権」と呼ばれます。

- 罰金

- 滞納している税金や公的年金、国民健康保険料

- 養育費などの扶養義務に含まれる支払い

- 故意または重過失で起こした交通事故被害者の損害賠償請求権

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

このように、自己破産しても、非免責債権に該当するものについては支払いを続ける必要がありますので、注意しましょう。

自己破産についてよくあるご質問

自己破産について、相談者の方からよく寄せられるご質問のなかから、2つピックアップしました。

両親が自分(破産者)の名義で積み立てた貯金はどうなりますか?

両親の収入から積み立てられた破産者名義の貯金は、破産者本人の資産であるとされる可能性が高く、その金額や他の資産の状況によっては、維持できないこともあります。

自己破産した場合、生命保険は解約になりますか?

生命保険が解約されるかどうかは、保険を解約した際に、保険会社から戻ってくる金額を中心に、事案ごとに異なります。

戻ってくる金額によっては、高額な財産とみなされて保険が解約となる可能性があります。

東京地方裁判所の場合、生命保険を解約して、保険会社から20万円以上戻ってくる場合は、原則として解約となります(ただし、保険の扱いは、裁判所の運用によっても異なります)。

生命保険に限らず、学資保険やがん保険などのいわゆる積立型の保険も同じく、解約すると保険会社からお金が戻ってくることがあり、その金額によっては解約しなければなりません。

なお、どうしても保険の維持を希望する場合には、その必要性を裁判所に説明して、解約返戻金と同じ金額を破産管財人(破産者の財産などを調査する人)に支払うことで例外的に維持できる可能性があります。

自己破産が向いていない方

アディーレの無料相談では、「自己破産以外に解決方法はないか?」ということを検討します。

そして、自己破産のデメリットも踏まえると、以下に当てはまる方は自己破産による影響が特に大きいため、ほかの手続も検討したほうがよいといえます。

- 失いたくない高価な財産(家や車など)がある

- 家族に知られたくないけど、なくなったら家族に気づかれる財産(家など)を持っている

- 破産手続中に就けない職業に就いている

自己破産以外の選択肢は?

債務整理手続には、自己破産のほかに任意整理と個人再生があります。いずれも、自己破産とは異なり、借金の返済義務がなくなるわけではありませんが、自己破産よりデメリットが少ないという特徴があります。

破産手続の種類

自己破産の手続には、管財事件と同時廃止があります。そして、管財事件には少額管財と通常管財の2つがあり、個人での自己破産の場合、ほとんどが少額管財となります。

2つの手続については以下のページで詳しく解説しています。

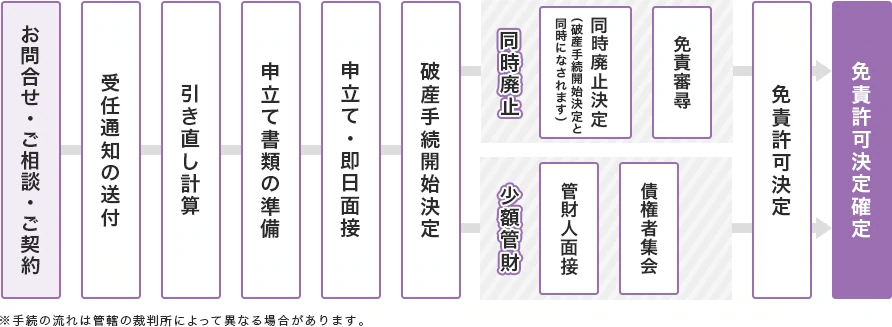

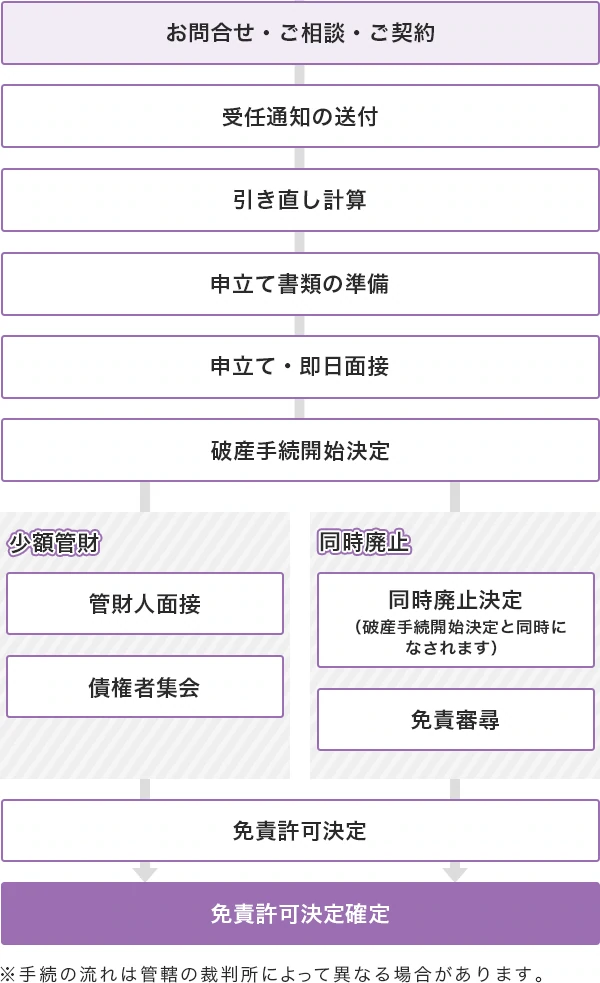

破産手続の流れ

破産手続の流れは上記のとおりです。

破産の申立てを行うご本人が集めないといけない資料などがあるため、弁護士に依頼してもすべての手続を任せることはできません。

アディーレでは、依頼者の方にご対応いただく必要があることについては、どの資料をどこで集めればいいのか、資料をどのように作成するのかなど丁寧にご説明します。

依頼者の方が不安を感じることのないよう、できる限りサポートさせていただきますので、ご安心ください。

自己破産の解決事例

仕事が続かず生活費のため430万円の借金。自動車を保有したまま自己破産が完了!

借金の理由

- 生活費

借金総額

相談時:430万円

→ 手続後:0円

※事例の内容はご相談当時の状況や条件等によります。

浪費が原因で700万円の借金!自己破産を決意し、今後の生活改善が可能に!

借金の理由

- 株式投資

- 競馬等の遊興費

借金の総額

相談時:700万円

→ 手続後:0円

※事例の内容はご相談当時の状況や条件等によります。

転職で給与が安定せず再び借金 。2回目の自己破産で490万円以上の借金がゼロに!

借金の理由

- 子どもの教育費

- 生活費

借金総額

相談時:493万円

→ 手続後:0円

※事例の内容はご相談当時の状況や条件等によります。

アディーレは

債務整理の

相談実績が豊富!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。