「交通事故の加害者から示談書が提示された。ひな型どおりみたいだけど、これで良いのかな。」

交通事故が起きた時、通常は加害者やその保険会社と被害者との間で損害賠償の金額や支払方法について話し合い、合意ができたら『示談書』(保険会社の場合は「免責証書」(※)が多いです。本記事で、あわせて「示談書」といってご説明します)を作成します。

いったん示談が成立すると、基本的に示談の内容を一方的に覆すことはできません。

ですから、示談を成立させて示談書を作成する前に、漏れている事項はないかという形式面や、本当に適正な金額かという実質面を十分に検討しなければいけません。

(※)免責証書とは、保険会社が用いる「示談書」の一種で、相手方保険会社が負担する当方の損害についてだけ限定して解決する書類です。

今回の記事では、次のことについて、弁護士がご説明します。

- 示談書を作成すべき理由

- 示談書に記載すべき項目

- 示談のタイミング

- 交通事故の損害賠償と時効

- ひな型で示談をする時に注意すべきこと

東京大学法学部卒。アディーレ法律事務所では北千住支店の支店長として、交通事故、債務整理など、累計数千件の法律相談を対応した後、2024年より交通部門の統括者。法律を文字通りに使いこなすだけでなく、お客様ひとりひとりにベストな方法を提示することがモットー。第一東京弁護士会所属。

弁護士による交通事故被害の無料相談

はアディーレへ!

示談書を作成すべき理由

インターネットには、保険会社などが作成した交通事故の示談書のひな型がたくさんあります。

保険会社が介入している交通事故の場合には、基本的には保険会社が示談書を準備しますが、そうでない場合には、ひな型を利用して示談をするという方も多いでしょう。

ただ、ひな型は、あくまでも一般的な事項について定型のものですので、ご自身の具体的な状況に応じてひな型を加筆・修正する必要があります。

また、保険会社が準備するひな型どおりの示談書であっても、記載に漏れがないか、内容が適正かのチェックは必要です。

そもそも、なぜ示談書を作る必要があるのですか?

示談の合意をするだけではだめなのですか?

確かに、当事者の合意だけでも示談は有効です。

ただ、書面に残しておかないと、後から「言った・言わない」のトラブルになってしまう可能性があります。

また、交通事故の損害賠償金は基本的には非課税ですが、賠償金であることを明らかにしておくためにも示談書を残すことをお勧めします。

示談書に記載しておくべき9つの項目

ひな型を利用して示談をする場合に、示談書に記載しておくべき項目は主に次のとおりです。ひな型に記載があるか確認し、記載がない場合にはなくても問題ないか検討してください。

当事者の特定(被害者・加害者)

※後になって「自分ではない」などと言われないよう、フルネームで正確に記載します。

事故の詳細

※事故の発生日時・発生場所・加害車両の車両番号などです。

自動車安全運転センターが発行する交通事故証明書をもとに記載します。

損害の内容

※被害者・加害者それぞれの損害額がいくらなのかを記載します。

示談をする損害が、誰のどの損害(物損、人身)か、賠償金の名目なども場合によっては必要です。

過失割合

※事故が起こった原因や損害が拡大したことについて被害者側にも過失がある時には、話し合いによって、加害者と被害者の過失割合をそれぞれ決めなければいけません。

示談金額

※過失割合を検討した上で、最終的にいくらで示談を成立させるのか明記します。

既に治療費などが支払われている場合には、既払金の金額も記載しましょう。

支払条件

※支払方法・支払期日・振込先口座などについて明記します。

振込みで支払う時は、振込手数料は加害者・被害者のどちらが支払うのか決めておくと良いでしょう。

支払がなかった場合の措置

※約束の支払期日に支払がなかった場合のペナルティ(遅延損害金や違約金など)について記載します(保険会社が支払う場合には、ほとんど不履行リスクがないため、不履行時については特段定めないのが普通です)。

清算条項

※交通事故の損害賠償に関する話し合いが終了し、交通事故に関してお互いにそれ以上は相手に請求しないことを明記します(※事案によっては、示談後思わぬ症状が出てきた時は別途協議する旨の記載が必要です)。

本人の署名・押印と日付

※示談書には必ず本人がサインをした上で、ハンコを押してください。

示談した日付けも忘れないように記載しましょう。

保険会社が準備したひな型に、上に書いたような条項がないこともあります。

ご自身で示談をする場合には保険会社に確認し、条項がないことによって将来どんなリスクが発生する可能性があるのか検討する必要があります。

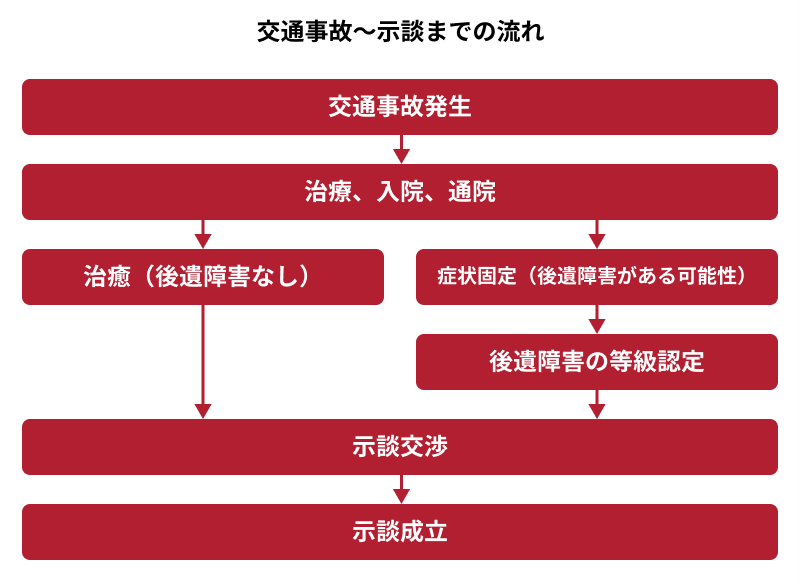

(1)示談をするタイミングは?

示談をするタイミングは、通常は交通事故による損害が確定して、それ以上の損害はもう発生しないというタイミングです。

それより前に示談をしてしまうと、追加で損害が発生した時に請求することが原則不可能になるからです。

一般的には、後遺症が残らずにけがが完治した場合には治療が終了した時点、後遺症が残って後遺障害等級認定を受ける場合には、後遺障害等級認定を受けた時点で示談に向けた話し合い(示談交渉)を開始します。

交通事故から示談成立までの流れは、通常は次のとおりです。

(2)示談をする時は、時効に注意!

交通事故の加害者と示談をする時は、時効に注意してください。

交通事故による損害賠償請求には時効があります。

時効が完成するまでに示談を成立させないと、加害者に賠償金を支払わせることができなくなるおそれがあります。

交通事故の損害賠償請求権の時効は、次のとおりです。

| 損害賠償請求と時効 | ||

|---|---|---|

| 事故の内容 | 時効の起算点 | 時効期間 |

| 物損事故 | 事故の翌日 | 3年 |

| 人身事故 (後遺症がない場合) | 事故の翌日 | 5年 |

| 人身事故 (後遺症がある場合) | 症状固定の翌日 | 5年 |

| 死亡事故 | 死亡の翌日 | 5年 |

| 加害者が不明の場合 | 事故の翌日 | 20年 |

| その後、加害者が判明した場合 | 加害者を知った時の翌日 | 5年 |

| 事故の翌日 | 20年 | |

| のいずれか早い方 | ||

(※2020年4月1日以降の交通事故の場合)

(※2020年3月31日以前の時効期間は「損害と加害者を知った時から3年」でしたが、2020年4月1日時点で時効が完成していない場合は、上の時効期間が適用されます)

加害者との話し合いが平行線をたどり示談がまとまらない、そもそも話し合いに応じない、というケースでは、時効の完成を阻止する必要があります。

時効の完成を阻止する方法について詳しくはこちらの記事もご参照ください。

ひな型を使って示談をする時の注意点は?

保険会社のひな型だから、これを使って示談をすれば大丈夫…そんな油断は禁物です。

特に、加害者本人と示談をする際は、ひな型を使って示談をすると、次のようなトラブルが生じることも少なくありません。

- 支払期日が抜けていたために加害者がいつまでも払ってくれない

- 損害賠償項目の一部を失念したため、十分な損害賠償を受けられない

- 過失割合について詳しくなかったため、不当な過失割合を割り当てられてしまった など

ひな型を使っていったん示談が成立してしまうと、脅されて示談をした、騙されて示談をしたというような例外的なケースでない限り、後から示談内容を覆すことは困難です。

交通事故の賠償金は、治療費などの実費の賠償もありますが、慰謝料のように、一見して適正な金額がわかりにくいものもあります。

後から詳しく調べてみたら、実は同じようなけがをした場合に比べて賠償金が安かったとしても、原則としてそれだけで示談をやり直すことはできません。

実は、弁護士に示談交渉を依頼した場合には、最終的に受け取れる賠償金がご自身で示談をするよりも高額になる可能性がある、ということはご存じですか?

もしもあなたがまだ示談をする前であれば、このままご自身で示談交渉を継続するか、弁護士に交渉を依頼するか、もう1度ご検討ください。

どうして弁護士に示談交渉を依頼したら賠償金が増額される可能性があるの?

賠償金が増額される可能性がある理由は、主に次の2点です。

- 慰謝料の算定について弁護士の基準により交渉する

- 不当な過失割合が割り当てられるリスクを減らす

それぞれご説明します。

(1-1)慰謝料の算定について弁護士の基準により交渉する

交通事故の損害賠償金のうち、治療費や入院雑費など、実費の賠償項目についての交渉は、それほど問題にならないことも多いです。

ですが、特に「慰謝料」について、加害者やその保険会社の提案する金額に対して、弁護士が交渉した結果、例えば2倍以上に増額することもあります。

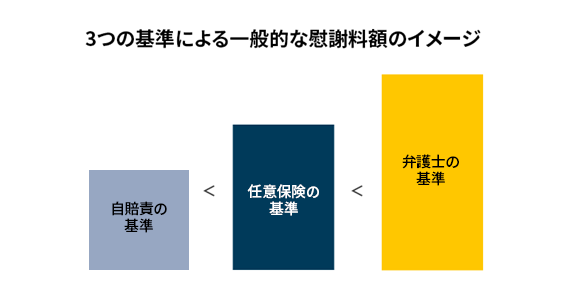

というのは、交通事故の慰謝料は、けがの内容によって一律に金額が決まるわけではなく、慰謝料を算定する際の自賠責の基準・任意保険会社の基準・弁護士の基準がそれぞれ異なり、どの基準を用いるのかによって受け取れる金額が異なるのです。

3つの基準の中では、通常は自賠責の基準が一番低く弁護士の基準が一番高くなります(※ただし、自賠責保険金額は交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合が大きい場合などには、自賠責の基準がもっとも高額となることもあります)。

任意保険会社の基準は、各会社によって異なりますが、一般的に自賠責の基準より高額なものの、弁護士の基準には及びません。

ですから、任意保険会社が自社の基準に従って提案してくる示談金額について、弁護士が弁護士の基準に従って交渉する結果、賠償金が増額されることが多いのです。

交通事故の被害にあい、加害者や保険会社から示談金の提示があった、という方は、弁護士の基準を用いた場合にはいくらになるのか弁護士に相談されることをお勧めします。

弁護士でない私が弁護士の基準を使って保険会社と交渉はできないのですか?

弁護士の基準は、弁護士でないと使えないのでしょうか。

そういうわけではありません。被害者ご自身が交渉の際に、弁護士の基準まで引き上げて欲しいと交渉することはもちろん可能です。

ただ、弁護士でない方が交渉しても、保険会社がなかなか交渉に応じないことが多いです。

(1-2)不当な過失割合が割り当てられるリスクを減らす

弁護士に交渉を依頼した時に賠償金が増額される可能性がある理由の2つ目は過失割合です。

交通事故の原因や被害が拡大したことについて被害者にも過失があるという場合、最終的に損害額から被害者の過失割合に応じた分の金額が差し引かれます。

例えば、被害者の損害総額が500万円だったとしても、被害者にシートベルトをしていなかったという過失があり、それが20%分だとすると、被害者に支払われる賠償金は500万円から20%分の100万円を差し引いた、400万円となるのです。

被害者ご自身で示談の交渉をする場合、過失割合については特に感情的になりがちです。

というのは、加害者の保険会社の提案する過失割合は、基本的には加害者の主張を前提としていますので、場合によっては、被害者の過失を過度に評価されていると感じることが多いのです。

弁護士に依頼した場合には、警察の作成した調書などすべての資料を確認した上で、専門的知識に基づいて被害者側の過失の有無と割合を判断します。

ですから、弁護士に依頼した場合には、被害者に不利な過失割合が割り当てられるリスクを回避できます。

ご自身で加害者や保険会社と交渉して示談を成立させるのは、精神的な負担も大きく、体力も消耗します。

時には、加害者や保険会社の態度に腹立たしい思いをされることもあるかもしれません。

弁護士に依頼すれば、交渉は全て任せることができますので、そのようなストレスから解放されます。

【まとめ】交通事故の示談書をひな型を使う時は、記載に漏れがないか、賠償額は適正かしっかり確認した上で示談をする必要がある

今回の記事のまとめは、次のとおりです。

- 交通事故の損害賠償について示談書を作成するのは、主に後々「言った・言わない」のトラブルを防止するため。

- 交通事故の示談書のひな型は保険会社などがインターネットに載せている。ただし、ひな型は一般的・定型的なもののため、個別の事案に応じて適宜変更する必要がある。

- 示談のタイミングは、けがが完治した時は治療終了後、後遺症が残った時は原則として後遺障害等級認定の結果が出た後。

- 交通事故の損害賠償請求権には時効がある。示談がまとまらない時は、時効の完成を阻止しないと、賠償金を受け取れなくなってしまうおそれがあるため注意が必要。

- 弁護士に示談交渉を依頼すると、最終的に受け取れる賠償金が増額される可能性がある。いったん示談をしてしまうと、後から弁護士に依頼すれば賠償金がもっと増えていたはず、という理由で示談を覆すことができなくなる。

「加害者の保険会社も大手の会社だし、悪いようにはしないだろう」そう思って、保険会社の提示する金額で示談をされる方は少なくありません。

もちろん、保険会社の提示する示談金額が不当に低額だというわけではありません。

ただ、弁護士に依頼すればさらに増額される可能性があるということなのです。

交通事故の被害にあって、痛い思いをさせられたり、その後もさまざまな不自由を強いられているのは被害者です。

保険会社の提示する金額にすぐに納得するのではなく、交通事故により余儀なくされた苦痛に応じた適正な賠償金を受け取れるよう、まずは弁護士にご相談ください。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2022年10月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。