「交通事故の被害にあった……。有利な条件で示談を成立させる良い交渉術はないかな。」

交通事故の被害にあった場合、通常は加害者の任意保険会社が加害者に代わって示談交渉をします。

他方、あなたがご自身の保険が使える場合には保険会社が示談代行をしてくれますが、あなたに過失がない場合や保険に入っていない場合などはご自身で交渉をしなければいけません。

有利な条件で示談を成立させるためには、加害者の保険会社に任せきりというわけにはいきません。

加害者の保険会社と示談交渉をする際は、まずはご自身のけがについてどのような賠償を請求できるのか、他方、保険会社がどのような基準で示談金を提示してくるのか、しっかりと事前に把握しておくことが大切です。

今回の記事では、次のことについて弁護士がご説明します。

- 交通事故の被害にあった時に請求できる損害賠償の項目

- 保険会社の提示する示談金は交渉次第で増額できる可能性があること

- 示談時に実践できる5つの交渉術

岡山大学、及び岡山大学法科大学院卒。 アディーレ法律事務所では刑事事件、労働事件など様々な分野を担当した後、2020年より交通事故に従事。2023年からは交通部門の統括者として、被害に遭われた方々の立場に寄り添ったより良い解決方法を実現できるよう、日々職務に邁進している。東京弁護士会所属。

弁護士による交通事故のご相談は何度でも無料!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

まずは、保険会社に請求できる損害賠償項目を知りましょう!

交通事故の被害にあったとき、加害者やその保険会社にどのような賠償を請求できるかご存じですか?交通事故にあってけがをしたという場合、相手に請求できる賠償項目は多岐にわたります。

まずは、あなたが今回被ったけがについて、加害者や保険会社にどのような項目の損害賠償を請求できるのか、しっかり把握しておくことが交渉の第一歩です。

交通事故の損害賠償には、通常、次のようなものがあります。

治療関係費

治療費や薬代などです。

場合によっては個室使用料(受傷状況などから必要性が認められる場合)なども含まれます。

入院雑費

入院中必要となった日用品雑貨(寝具・衣類・洗面具など)の費用です。

栄養補給費、通信費、新聞雑誌代なども含まれます。

通院交通費

通院のために必要になった費用です。

自家用車で通院した場合には、1kmあたり15円換算で計算した費用を請求できます。

入院付添費

医師の指示の有無、受傷の程度、被害者の年齢などにより、付添が必要であった場合に認められる費用です。

基本的には、職業付添人を依頼した場合には実費、近親者が付き添った場合には1日当たり5500~7000円を請求します。

入通院慰謝料(傷害慰謝料)

交通事故により入通院を余儀なくさせられた精神的苦痛に対する慰謝料です。

休業損害

交通事故にあって仕事を休んだために収入が下がったことについて認められる賠償です。

物損・その他

交通事故により破損した車両の修理代や修理の期間必要になった代車の費用などです。

さらに、交通事故により後遺症が残ってしまった場合には、次の項目に関する損害賠償も請求できます。

後遺症慰謝料

後遺症が残ってしまったことについての精神的苦痛に対する慰謝料です。

後遺症による逸失利益

交通事故にあわなければ得られたであろう将来の収入分の損害です。

「後遺症慰謝料」と「逸失利益」について加害者やその保険会社に請求するには、基本的には「後遺障害等級認定」を受ける必要があります。

保険会社から適正な示談金を得るためには、まずはあなたのけがについて請求できる賠償項目を漏らしてはいけません。漏らしたまま示談をしてしまうと、後から示談のやり直しをすることが基本的にはできなくなります。

この点、保険会社が提示する示談金は賠償項目が全て網羅されたものとは限りません。

保険会社が提示するのは、基本的には保険会社が賠償の必要があると考えている項目についてだけで、賠償の必要はないと考えている項目については示談金に含まれていません。

必ずご自身でも確認し、保険会社の提示から漏れている賠償項目がないかチェックすることが大切です。

保険会社からの当初の提案では、損害賠償項目に含まれておらず、弁護士が交渉した結果、それについても示談金が支払われた実際の解決事例について一部ご紹介します。

| 後遺障害等級 | 保険会社の提示になかった賠償金 | 弁護士が交渉した結果 | 弁護士の交渉により増額した金額(総額) |

| 併合14級 | 休業損害 文書料 | 休業損害 0円➡98万8805円 文書料 0円➡1万5750円 | 220万2990円 (201万9768円➡422万2758円) |

| 14級9号 | 後遺症逸失利益 | 後遺症逸失利益 0円➡80万3417円 | 124万8176円 (237万0262円➡361万8438円) |

| 13級2号 | 看護料 手術費等 | 看護料 0円➡11万0500円 手術費等 0円➡87万7910円 | 475万1721円 (361万1316円➡836万3037円) |

| 併合9級 | 休業損害 文書料 | 休業損害 0円➡212万9707円 | 742万3913円 (2227万8088円➡2970万2001円) |

ご自身のけがの賠償項目をしっかり把握し、相手にだけ主導権を握らせないことが、交通事故の交渉術の基本です。

保険会社から提示された示談金について、賠償項目が漏れているのではないかと思われる方は、弁護士に相談されることをお勧めします。

保険会社の提示する示談金額はどうやって算出されるのか?

次に、保険会社とうまく交渉するためには、保険会社がどのように示談金を算出するのか知っておくことが大切です。

交通事故の被害にあってけがをしたという場合、けがの内容によって自動的に示談金額が決まるわけではありません。

保険会社が提示する示談金額は、保険会社によって異なります。だからこそ、交渉によって示談金を増額させるということもできるのです。

先ほどご紹介した解決事例でも、もともとなかった賠償項目が増えた以外にも、最終的な示談金がかなり増額していますよね。

それらは全て、弁護士の交渉術により増額されたのです!

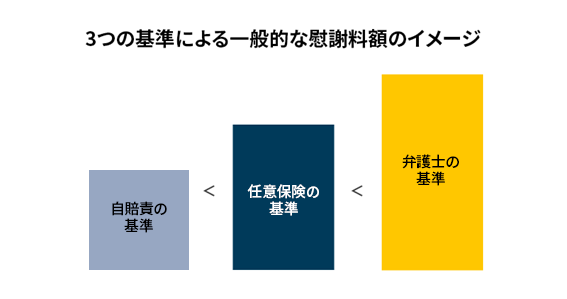

交通事故の示談金額を算出する基準は3つある

交通事故の損害賠償金のうちの「慰謝料」について、実はその金額を決める基準は次の3つがあります。

- 自賠責の基準

- 任意保険の基準

- 弁護士の基準

「自賠責の基準」は、交通事故の被害者に対して自賠責保険から支払われる賠償金で、金額は法令により定められています。

「任意保険の基準」とは、任意保険会社から支払われる賠償金です。任意保険から支払われる賠償金は各保険会社によって異なります。

そして、「弁護士の基準」とは、弁護士が加害者やその保険会社と交渉をする際に基準とするものです。

実務では、『交通事故損害額算定基準(青本)』(日弁連交通事故相談センター本部)及び『民事交通事故訴訟 損害賠償額算定基準(赤い本)』(日弁連交通事故相談センター東京支部)という本が、弁護士の基準を踏襲したものとして、損害賠償額の算定に広く利用されています。

通常は自賠責の基準が一番低額で弁護士の基準が一番高額になります(※ただし、自賠責保険金額は交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合が大きい場合などには、自賠責の基準がもっとも高額となることもあります)。

任意保険会社の基準は各会社によって異なりますが、一般的には自賠責の基準よりは高いものの、弁護士の基準には及ばないことが多いです。

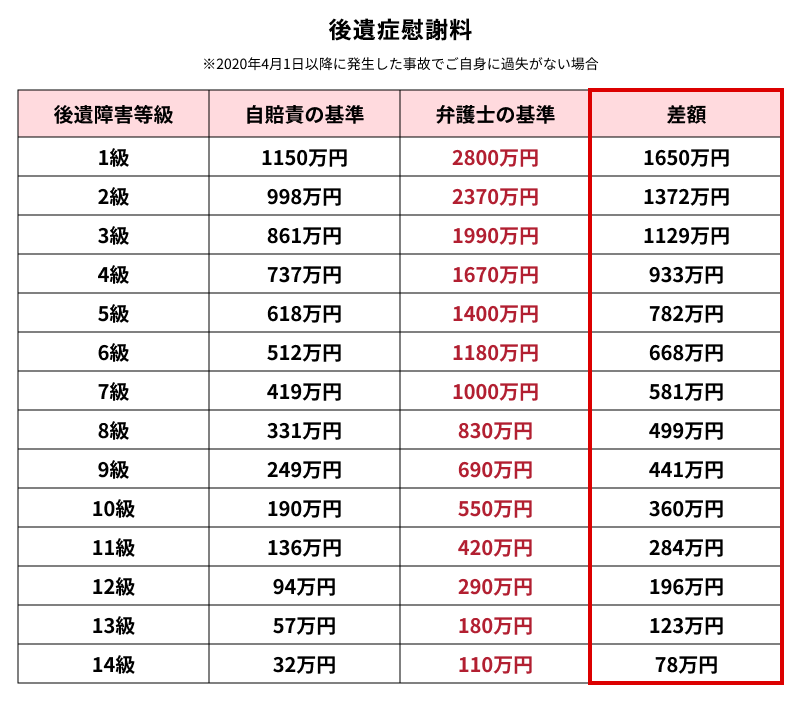

例えば、後遺症慰謝料について、自賠責の基準と弁護士の基準では次の差が出ます。

最も軽い後遺障害等級の14級であっても、自賠責の基準と弁護士の基準では、78万円もの差が出ます!

弁護士が保険会社と示談交渉をする場合、弁護士は被害者が受け取れる賠償金が一番高額になるように、基本的に弁護士の基準に基づいて交渉します。

その結果、弁護士の基準やそれに近い金額で示談できることも多いです。

他方、弁護士でない方が弁護士の基準で交渉しようとしても、なかなか弁護士の基準に近づけることは困難です。

よって、弁護士に依頼すると、最終的に受け取れる賠償金が増額される可能性があります。

示談交渉を弁護士に依頼するメリットについて詳しくはこちらの記事もご参照ください。

保険会社の提示する示談金額も、決して不当に低額というわけではありません。

保険会社に提示されればそんなものかと思って示談をする方も少なくないのです。

保険会社が自社基準に則って示談金額を算出していること、弁護士の基準によれば、さらに高額な賠償金を受け取れる可能性を知っておくことが、交通事故の示談に関する交渉術の基本です。

弁護士が交渉することにより、保険会社の提示する示談金額から増額された解決事例を一部ご紹介しますので、ご参照ください。

| 後遺障害等級 | 保険会社の提示した慰謝料 | 弁護士が交渉した結果の慰謝料 | 弁護士の交渉により増額した金額 (総額) |

| 後遺症 なし | 入通院慰謝料 60万4700円 | 入通院慰謝料 135万5000円 | 75万0300円 (132万8239円➡207万8539円) |

| 後遺症 なし | 入通院慰謝料 47万円 | 入通院慰謝料 70万円 | 143万円 (47万円➡190万円) |

| 14級9号 | 入通院慰謝料 108万8000円 後遺症慰謝料 50万円 | 入通院慰謝料 131万7333円 後遺症慰謝料 110万円 | 178万9377円 (460万6372円➡639万5749円) |

| 併合13級 | 後遺症慰謝料 57万円 | 後遺症慰謝料 180万円 | 429万1120円 (678万5987円➡117万7107円) |

| 併合11級 | 入通院慰謝料 79万8747円 後遺症慰謝料 190万円 | 入通院慰謝料 118万2364円 後遺症慰謝料 420万円 | 532万7077円 (1092万9751円➡1625万6828円) |

保険会社から示談金の提示があった時は、それが自賠責の基準による金額か、自賠責の基準に上乗せしているとしても、弁護士の基準で交渉したら示談金額が増額される可能性があるのか、確認してみてください。

すぐに実践できる5つの示談交渉術

それでは次に、保険会社と示談をする際に知っておくべき示談交渉術を5つご紹介します。

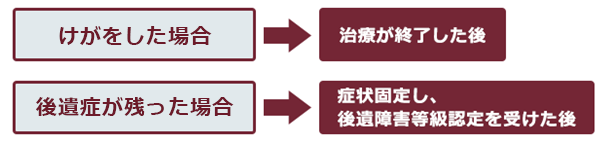

(1)【交渉術その1】適切なタイミングで示談交渉を開始すること

示談交渉を開始するタイミングは、主に次のとおりです。

ここで注意したいのは、本当は後遺症が残っているのに、後遺障害等級認定を受ける前に、保険会社から示談金の提示がある場合です。

まだ治療の途中なのに、保険会社から「治療費の打ち切り」を打診されて、その時点で示談金の提示があったという方は少なくありません。

ですが、保険会社に言われるままにそのタイミングで示談をするのは少し待ってください。

まだ痛みやしびれが残っているという場合には、その後も適切な治療を継続した上で後遺障害等級認定の申請をすれば後遺障害等級認定がされることもあります。

後遺障害等級認定を受けることができれば、受け取れる示談金が増額される可能性が高いです。

ですから、保険会社に言われるままに治療を終了して示談をすることのないよう注意が必要です。

保険会社から示談金の提示があったけれど、弁護士に相談して後遺障害等級認定を受けた後に示談をした事例を一部ご紹介しますので、ご参照ください。

(2)【交渉術その2】項目ごとに示談金を把握すること

先ほどもご説明しましたが、まずは、ご自身のけがについてどのような項目について賠償を請求できるのか把握しましょう。その上で、実際いくら請求できるかご自身で計算してみることが大切です。

実は、交通事故の示談では、賠償項目について保険会社との認識に差異がなくても、金額に折り合いがつかないことも多いのです。

それは慰謝料など形のないものに限りません。例えば、基本的には実費の賠償である治療費であっても、そもそもそれが必要な治療だったのかという観点から保険会社と意見が対立することがあります。

保険会社から「ここまでの治療費しか認められません」などと言われても、すぐにあきらめず、必要な治療であれば根拠を示し、示談交渉に臨みましょう。

交通事故の示談は、場合によっては、数百万円単位で示談金額が増額することも珍しくありません。本来受け取れるはずの示談金を最大限受け取れるよう、安易に示談はしないでください!

(3)【交渉術その3】交渉の場での即答は避けること

保険会社から提示される示談金額は、決して低額ではありません。

これまでご紹介した事例のように、数百万円から、場合によっては数千万円になることもあります。

「これだけもらえれば、十分なのかな……」そう思われるかもしれませんが、その場での即答は避けましょう。

弁護士の基準などを調べれば、更に増額される可能性はないか十分に検討した上で返答しても遅くはありません。

(4)【交渉術その4】早期解決にとらわれないこと

「交渉に時間がかかりいつまでも保険会社の対応に煩わされるくらいなら、早めに手を打ってしまおうか……」交通事故によってけがをすると、つい精神的にも弱気になることもあります。

ですが、十分な交渉を経ずに、保険会社の提示を承諾することはお勧めできません。

これまでご紹介しているとおり、交渉により示談金が増額されることは本当に多いのです。

もしもご自身で示談交渉をすることが苦痛だというのであれば、交渉は弁護士に任せてしまえば良いのです。弁護士は保険会社との交渉にも慣れていますし、保険会社の手の内もよく知っています。示談交渉を弁護士に依頼すれば、あなたに最大限利益になるよう、保険会社と示談交渉をします。

(5)【交渉術その5】示談金の総額で妥当性を判断することも大事なこと

示談交渉がまとまるためには、お互いに譲歩することも大切です。

例えば、損害賠償項目の1つ1つに全てこだわって、全てについて納得できる金額で示談をしようとすることは困難です。

もちろん、被害者が受けられる賠償が不当に低いことはあってはなりません。

ただ、細部にこだわるあまりに示談ができないという事態を避けるためには、項目ごとに示談金額を吟味しつつも、示談金の総額も意識しつつ、ある時点で受け入れることも必要なのです。

どうしても交渉がまとまらない場合には、裁判などをする必要がありますが、裁判をしたからと言って、示談交渉時に提示されている金額以上の示談金が支払われるとは限りません。

逆に、裁判では全ての医療記録を細かく検討するケースが多いので、交渉時には明らかとなっていなかった被害者にとって不利益な事情が明らかとなるケースもあります。

また、交渉では不問としていた被害者にとって不利益な事情を裁判上で主張されるリスクもあるのです。その辺りの見極めも、交通事故の示談交渉術にはとても重要です。

【まとめ】交通事故の示談交渉は、自分のけがはどの項目の賠償をいくら請求できるのか、保険会社がどんな基準で示談金を提示するのか知っておくことが大切

今回の記事のまとめは、次のとおりです。

- 交通事故の損害賠償の項目は多岐にわたる。まずは、自分のけがについてどの項目の賠償を請求できるかしっかり把握しておくことが大切。

- 保険会社から提示される示談金には、全ての賠償項目が網羅されているとは限らない。

- 保険会社が賠償の必要はないと判断する賠償項目であっても、当該項目が示談金に含まれるべき項目である場合もある。その場合には、交渉によって示談金に含むよう交渉する必要がある。

- 保険会社の提示する示談金は自社の基準によって算出されている。

- 交通事故の賠償金を算出するためには、「自賠責の基準」「任意保険の基準」「弁護士の基準」の3つの基準があり、通常は自賠責の基準が最も低額で弁護士の基準が最も高額になる。

- 保険会社が自社の任意保険の基準で算出した示談金であっても、弁護士が弁護士の基準に則って交渉した結果、示談金が増額されることは多い。

- 保険会社と示談交渉をする際、知っておきたい示談交渉術は次の5つ。

【交渉術その1】適切なタイミングで示談交渉を開始すること

【交渉術その2】項目ごとに示談金の算出基準を把握すること

【交渉術その3】交渉の場での即答は避けること

【交渉術その4】早期解決にとらわれないこと

【交渉術その5】示談金の総額で妥当性を判断することも大事なこと

交通事故の被害にあって弁護士に相談したという方のうち、相談したタイミングで多いのは、保険会社からの示談金の提示があったというタイミングです。

保険会社から提示された示談金の金額が適正なのか分からないという方や、インターネットである程度調べてみた金額と比較すると金額が低い気がする、という方など様々です。

交通事故の損害賠償項目は多岐にわたり、複雑な計算が必要な場合も少なくありません。

そんな場合、保険会社の提示を鵜呑みにしないで、まずは弁護士にご相談ください。

保険会社から「これ以上は出せません」などと言われたとしても、弁護士が根拠をもって交渉した結果、示談金が増額されたという事案は多いのです。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという完全成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2022年10月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。