「このまま財産を使い切れずに死んだら、相続税を取られてしまう…。だったら、生前贈与をしておいた方がお得?」

相続税の節税対策として「生前贈与」という言葉を聞いたことがあるかもしれません。

生前贈与には、基礎控除や非課税制度があり、それらを利用して生前贈与をすることで相続税を節税できる可能性があります。

一方で、生前贈与には気を付けるべきポイントがあり、そのポイントを押さえていないと節税のメリットを受けられないおそれがあります。

くわしく知らずに生前贈与をして、結局相続税の節税にならなかった!などということは避けたいものです。

生前贈与による相続税の節税を検討される前に、生前贈与の注意点や生前贈与以外の相続税の節税対策についても知っておきましょう。

また、実際に贈与を検討する前に、税理士や弁護士に相談することをおすすめします。

この記事を読んでわかること

- 相続税を節税できる可能性のある生前贈与

- 生前贈与(暦年課税)の基礎控除

- 生前贈与(暦年課税)の注意点

- 生前贈与の各種非課税制度

- 生前贈与以外の相続税の節税対策

ここを押さえればOK!

毎年110万円以下を贈与すれば贈与税はかかりません。これを計画的に実行することで相続財産を減らせるでしょう。

また、教育資金や結婚・子育て資金、住宅資金といった特定の目的の贈与には、高額な非課税枠が設けられています。

しかし、注意すべき点もあります。たとえば、贈与者が亡くなる直前(2024年1月1日以降は7年以内)の贈与は相続財産に加算されるため、節税効果が得られないことがあります。

さらに、現金での手渡しなど記録が残らない贈与や、毎年同額を贈与する「定期金贈与」とみなされると、後から贈与が否認されたり、一括で課税されたりする可能性も出てきます。

贈与契約書の作成や銀行振込を利用して、きちんと記録を残すことが大切です。

生前贈与以外にも、生命保険の非課税限度額(法定相続人1人につき500万円)を活用したり、養子縁組で法定相続人を増やしたりすることでも、相続税の節税が可能です。

ただし、養子縁組の場合、相続税が2割加算されるケースもあるため注意が必要です。

相続税対策は複雑で、誤るとかえって負担が増えることもあります。生前贈与やその他の対策を検討する際は、税理士や弁護士といった専門家に相談することをおすすめします。

遺言・遺産相続に関する無料相談はアディーレへ!

自宅でらくらく「おうち相談」

「相談会場が遠い」「外出するのが億劫」「人目が気になる」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

生前贈与とは

「贈与」は、当事者の一方がある財産を無償で相手方に与える意思を表明し、相手方が受諾することによって、その効力を生じます(民法549条)。

贈与は、基本的に「いつでも」「誰に対しても」「何回でも」することができます。

そして「生前贈与」とは、一般的に、「生前」に贈与することを言います。

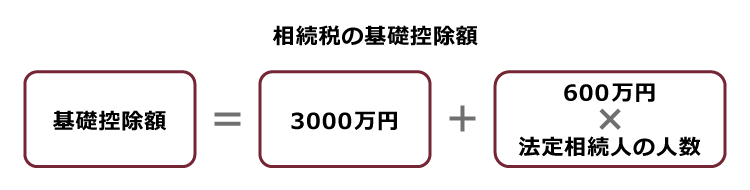

相続税の基礎控除額とは?

まず前提として、財産を残して死亡した場合、必ず相続税がかかるわけではありません。

相続税の課税対象となるのは、相続財産が相続税の基礎控除額を超える場合だけです。2023年8月現在、相続税の基礎控除額は、次の計算式で求めることができます。

例えば、相続人が被相続人(亡くなった方)の妻と2人の子どもの合計3人という場合には、基礎控除額は「3000万円+(600万円×3人)=4800万円」です。

ですから、相続財産が4800万円もないという場合には、そもそも(全額が控除されますので)相続税はかかりません。

そのため、生前贈与をして財産を減らして基礎控除額の範囲内に収めることで、相続税の節税になりうるのです。

また、相続税の税率は、基本的には相続財産が多くなればなるほど高くなります。生前贈与によって相続財産を減らすと、(基礎控除額を超えるとしても)低い税率で相続税が課税されて節税につながる可能性もあるのです。

生前贈与は相続よりもお得!?相続税節税のための生前贈与とは?

相続税を節税してお得に生前贈与をする方法は、主に次の2つです。

【相続税を節税できる可能性のある生前贈与】

- 贈与税の「基礎控除」を利用して生前贈与をする

- 贈与の「非課税制度」を利用して生前贈与をする

それぞれご説明します。

贈与税の「基礎控除」を利用して生前贈与をする

個人から財産の贈与を受けた場合、贈与税の課税対象となります。

生前贈与は、一般的に、『暦年課税』という課税制度がとられています。

「暦年課税制度」とは、1月1日~12月31日までの1年間に贈与された金額の合計額で贈与税額を計算する方法です。

そして、暦年課税では基礎控除額が110万円あります。

そのため、1年間に贈与された金額が110万円を超えない限りは、原則、全額が控除されて贈与税はかかりません(110万円を超えた場合、超えた部分に課税されます)。

したがって、毎年110万円を超えない範囲で生前贈与を行っておくことで、相続時における相続財産を減らすことができ、相続税の節税につながる可能性があります。

ただし、後でご説明する「生前贈与加算」などの注意点に注意してくださいね!

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

<コラム> 生前贈与における「相続時精算課税制度」とは

生前贈与には、暦年課税制度のほかに「相続時精算課税制度」という課税制度もあります。

相続時精算課税制度とは、60歳以上(贈与をした年の1月1日時点)の父母や祖父母が18歳以上(贈与を受けた年の1月1日時点。2022年3月31日以前の贈与については20歳以上)の子や孫に財産を贈与するときに選択することができる制度です。

相続時精算課税制度は、『贈与者』ごとに、2500万円の特別控除がありますので、1年間に贈与を受けた財産の価額の合計額が2500万円までの範囲で贈与税が非課税となります。

そして、1年間に贈与された金額の合計額から特別控除額2500万円(前年以前にこの特別控除を利用した場合にはその残額)を控除した残額が贈与税の対象となります(税率は一律20%)。

ただし、ここで注意したいのは、相続時精算課税制度の対象となった贈与財産は、相続時に相続税の対象となる相続財産に組み込まれることです。

つまり、相続時精算課税制度を利用した場合、確かに贈与時点において、贈与財産2500万円までは控除されることになり、その時点だけみると節税になります。

しかし、相続時精算課税制度を利用して贈与された財産は、実際に相続が発生した際、相続税の対象として相続財産に組み込まれることになるため、税金の支払いを相続時に先送りしているのと変わりがありません。

相続時精算課税制度を選択することが節税となりうるケースとは、例えば、贈与する対象の時価が、今後上がることが見込まれる場合などです。

つまり、通常通り相続をした場合には、相続時点での相続財産の時価を基準に課税がされますが、相続時精算課税制度を利用した場合には、贈与時点での時価を基準に相続税の課税がされることになります。そのため、時価が低い時点(贈与時点)での価格を基準に課税がされることになるため、節税につながります。

なお、一度「相続時精算課税制度」を選択すると、その後同じ贈与者からの贈与について「暦年贈与制度」へ変更することはできません。

また、相続時精算課税制度を利用する方は、贈与税の申告期間内(原則として、贈与を受けた年の翌年の2月1日~3月15日まで)に、贈与税の申告書とともに相続時精算課税選択届出書を所轄の税務署に提出する必要があります。

さらに、2023年度の税制改正により、2024年1月1日以後の贈与に関して、相続時精算課税に係る110万円の基礎控除を創設するなどの改正がされています。

制度を利用される方は、まずは税理士などの専門家にご相談ください。

2023年の税制改正で暦年課税と相続時精算課税がどう変わったのか、詳しくはこちらの記事をご覧ください。

生前贈与(暦年課税)の注意点

生前贈与(暦年課税)を利用して相続税を節税する場合、次の点に注意が必要です。

【生前贈与(暦年課税)の注意点】

- 死亡前「一定期間」の贈与は相続税の対象になる

- 贈与そのものが否認され相続税が課される可能性がある

- (暦年課税の場合)定期金贈与として一括課税される可能性がある

(1)死亡前「一定期間」の贈与は相続税の対象になる

暦年贈与は、1年間に110万円の基礎控除額がありますが、相続人などに対する「一定期間内」の贈与は、被相続人の死亡時にその分が(全額)相続財産に加算されます(これを「生前贈与加算」といいます)。

例えば、被相続人が死亡する前年に、子どもに100万円を生前贈与したとします。被相続人が翌年死亡して、死亡時に相続財産が5000万円あるという場合、子どもに贈与した100万円が計算上相続財産に加算されて、相続財産が5100万円として扱われるのです。

ですので、生前贈与加算により、相続財産が(相続税の)基礎控除額を超える場合には、結局、相続税が課税されてしまい相続税対策にはならないことに注意が必要です。

この加算対象となる「一定期間」は、従来、相続開始前3年以内(死亡日から溯って3年前の日から死亡日までの間)でした。

ですが、2023年度の税制改革により、2024年1月1日以降の贈与は、3年から7年に拡大されることになりました(※新たに対象となった4年間の贈与については、合計100万円の非課税枠が設けられます。)。

なお、「相続や遺贈を受けない者に対する贈与」は生前贈与加算の対象外です。そのため、例えば、孫に対して1年間で110万円以内の贈与であれば、基本的には贈与税・相続税ともにかかりません(※孫が代襲相続人などにならない場合)。

【生前贈与加算の対象となる例・ならない例】

- (財産を相続することになる)配偶者や子に対する贈与

⇒贈与税ではなく相続税の対象になる - (相続人にならない)孫に対する贈与

⇒相続税の対象とならない - (遺言によって財産を遺贈される)孫に対する贈与

⇒相続税の対象となる - 相続や遺贈を受けない甥・姪に対する贈与

⇒相続税の対象にならない

なお、暦年課税の基礎控除額を超えて贈与をして贈与税を納付したという場合には、生前贈与加算の対象となっても、納付済みの贈与税分は相続税から控除されます。贈与税と相続税が二重に課税されるわけではありません。

例えば、父親が子供に150万円を一括で生前贈与した場合、基礎控除額を超える40万円分について4万円分の贈与税がかかります。その翌年に父親が死亡して相続税を子供が支払うことになったとしても、4万円分は子供が支払うべき相続税から差し引いてもらえます。

(2)贈与そのものが否認され相続税が課税される可能性がある

現金の手渡しで贈与を行った場合など、後からみて生前贈与をしたことがはっきりわからないケースでは、贈与そのものが否認されて、相続税が課税される可能性があります。

贈与そのものが否認されないためには、生前贈与の際に贈与契約書を作成する、銀行振込で贈与した記録を残しておくなど、後から生前に贈与したことが分かるようにしておきましょう。

(3)(暦年課税の場合)定期金贈与として一括で課税される可能性がある

毎年決まった時期に同じ金額を贈与するという方法は、「定期金贈与」であるとみなされる可能性があります。

例えば、毎年110万円ずつ贈与している場合でも、「定期金贈与」とみなされてしまうと、一括で課税されてしまうおそれがあるため、注意が必要です。

「定期金贈与」とは、言葉の意味どおり、定期的に一定額を贈与することです(例えば、生活費として毎年4月1日に100万円払うと契約して贈与する場合など)。

定期金贈与とみなされないためには、たとえば次の方法をとっておくとよいと言われています(※)。

- 不規則な贈与(贈与する時期や贈与する金額を変化させる)にしておくこと

- 贈与の度に贈与契約書を作成しておくこと

※なお、実際に贈与を行う前に、税理士や弁護士などの専門家に相談することをおすすめします。

【具体例】贈与税と相続税の比較

ここで、具体例を用いて、生前贈与(暦年課税)を行った場合と行わなかった場合で、税金の金額を比較してみましょう。

【具体例】

- 被相続人の総財産:9000万円(わかりやすくするために全て現金として考えます)

- 相続人:子3人(子3人で均等に分けるケース)

(1)生前贈与を行なわなかった場合

<相続税の課税対象となる財産>

相続税の基礎控除額は、3000万円+(600万円×法定相続人の人数)で計算します。

この場合の基礎控除額は、3000万円+(600万円×3人)=4800万円となります。

⇒相続税の課税対象となる財産は9000万円-4800万円=4200万円です。

<相続税の総額>

4200万円÷3に=1400万円(課税対象となる財産のうち一人分の取り分)

1400万円×相続税率15%-控除額50万円=160万円(子1人あたりの相続税額)

⇒相続税は合計480万円(子3人にかかる相続税)となります。

| 取得金額 (取り分) | 1000万円以下 | 1000万円超~ 3000万円以下 | 3000万円超~ 5000万円以下 | 5000万円超~ 1億円以下 | 1億円超~ 2億円以下 |

|---|---|---|---|---|---|

| 相続税率 | 10% | 15% | 20% | 30% | 40% |

| 控除額 | ― | 50万円 | 200万円 | 700万円 | 1700万円 |

(2)孫に対して生前贈与を行った場合(孫3人に対し110万円ずつ10年間贈与)

孫への贈与は、基本的には生前贈与加算の対象にはなりません(*孫が相続・遺贈を受けない場合)。

そこで、子ども3人にそれぞれ1人ずつ子(贈与者から見て孫)がいたとして、その孫3人に対しそれぞれ110万円を10年間贈与するケース(孫1人に対して10年間で1100万円の生前贈与をした場合)では、孫3人対し総額3300万円を贈与税なしで贈与することができます。

この場合、相続税について計算すると、次のようになります。

<相続税の課税対象となる財産>

すでに3300万円を生前贈与したことで相続時の財産は、5700万円(9000万円-3300万円)となります。

その結果、相続時の課税対象となる財産は5700万円-4800万円(基礎控除額)=900万円となります。

<相続税の総額>

900万円÷3=約300万円(課税対象となる財産のうち一人分の取り分)

300万円×相続税率10%=30万円(子1人当たりの相続税額)

⇒相続税は合計90万円(子3人にかかる相続税)となり、生前贈与を全くしない場合に比べて390万円お得になります。

ただし、子どもや孫に対する援助に差があると、相続が発生した時点で「特別受益」などが問題になる可能性があります。

一部の子どもや孫に援助をする場合には、遺言などによって、相続時に子どもが不公平感を抱かないように工夫されることをお勧めします。

贈与の「非課税制度」を利用して生前贈与をする

生前贈与には、次のような非課税制度があります。

これらの制度を活用することで、非課税で多額の生前贈与ができますので、相続財産を減らし相続税を節税することが期待できますが、注意点もあります。

【贈与税におけるさまざまな非課税制度】

- 教育資金の贈与

- 結婚・子育て資金の贈与

- 住宅資金の特例

- 配偶者控除の特例

(1)教育資金の贈与

2013年4月1日~2026年3月31日までの間に、30歳未満の方が、教育資金に充てるため、教育資金口座の開設を行い、父母や祖父母から財産の贈与を受けた場合(※1)には、その贈与を受けた価額のうち1500万円までの部分(※2)について贈与税が非課税となります。

この非課税制度を利用するためには、教育資金口座の開設などを行った上で、教育資金非課税申告書について金融機関を通じて税務署に提出する必要があります。

なお、教育資金とは、子どもの入学金や学費、通学費用、制服代、留学費用や習い事の費用なども含みます。

教育資金贈与は、原則として受贈者が30歳に達した場合などに契約が終了します。契約終了時点で残額がある場合には、贈与税の課税価格に算入されますので、使いきれる金額を贈与することをお勧めします。

※1 教育資金口座の開設による贈与とは、金融機関で教育資金口座を開設した上1.信託受益権を取得した場合、2.書面による贈与により取得した金銭を預け入れした場合、3.書面による贈与により取得した金銭で有価証券を購入した場合をいいます。

※2 学校以外に支払われる金銭については、500万円を限度とします。

参考:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

もっとも、契約期間中に贈与者が死亡した場合、一定の事由(贈与を受けた人が23歳未満である場合など)に該当する場合を除き、管理残額について相続等により取得したものとみなされ、(基礎控除額を超える場合には)相続税の課税対象となります。そうなると、結局、相続税対策になりませんので注意が必要です。

孫に教育資金を贈与するという方も多いですが、2021年4月1日以降の孫への教育資金の贈与は、管理残額について相続等により取得したものとみなされた場合には「相続税額の2割加算」の対象になり、全く相続税対策にはなりません。新たに教育資金の贈与を検討されている方は、事前に要件等をしっかりご確認ください。

教育資金贈与は手続などに手間がかかりますよね。孫の学費などは、その都度、必要な金額を支払えば贈与税はかからないと聞いたことがあります。その都度、支払った方が節税になりますか?

確かに、孫の学費などに関して必要な時に必要な金額を支払う場合、基本的には贈与税はかかりません。

ただ、例えば、祖父が孫に教育資金を贈与した直後に祖父が死亡したような場合、孫が23歳未満であれば、残額に対して相続税はかかりません(*2023年4月1日以降の贈与の場合には、課税遺産総額が5億円未満の場合)。その場合、祖父から孫に贈与した教育資金分が相続財産から減りますので、その分に対する相続税を節税できると言えるでしょう。

(2)結婚・子育て資金の贈与

2015年4月1日~2025年3月31日までの間に、18歳以上(契約締結日時点。2022年3月31日以前の贈与については20歳以上)50歳未満の子などが、結婚・子育て資金に充てるため、金融機関等との結婚・子育て資金管理契約に基づき、父母や祖父母などから金銭等の贈与(※1)を受けて銀行等に預入をした場合には、贈与を受けた価額のうち1000万円(※2)までが非課税となります。

この非課税の制度を利用するためには、結婚・子育て資金口座の開設などを行った上で、結婚・子育て資金非課税申告書について金融機関を通じて税務署に提出する必要があります。

なお、この資金は、結婚式の費用や出産・育児に伴う費用(不妊治療に要する費用も含む)、結婚を機に新居に引っ越す費用も含みます。

※1 金融機関等との結婚・子育て資金管理契約に基づく贈与とは、結婚・子育て資金口座の開設を行った上で、1.信託受益権を付与された場合、2.書面による贈与により取得した金銭を銀行等に預入をした場合3.書面による贈与により取得した金銭等で有価証券を購入した場合をいいます。

※2 結婚に際して支払う費用は300万円までが非課税となります。

結婚・子育て資金の贈与は、受贈者が50歳に達した時などに契約が終了します。契約終了時に残額がある時は、贈与税の課税価格に算入されますので、やはり使い切れる分を贈与することをお勧めします。

参考:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

ただし、契約期間中に贈与者が死亡した場合、残額について相続等により取得したものとみなされ、(基礎控除額を超える場合には)相続税の対象となり、相続税対策にならない可能性があります。

孫に結婚・子育て資金の贈与をした場合、2021年4月1日以降の贈与に関しては相続税額の2割加算の対象になりますので、この点も注意が必要です。

(3)住宅資金の特例

18歳以上の方(※贈与を受けた年の1月1日時点。2022年3月31日以前の贈与については20歳以上)が父母や祖父母などの直系尊属から住宅取得・増改築のための資金の贈与を受けた場合に、一定の要件に当てはまれば、住宅取得等資金の非課税を受けることができます。

非課税限度額は、家屋の種類に応じて、次のようになっています(2023年8月時点の情報です。)。

【住宅資金の特例の非課税限度額】

- 耐震もしくは省エネ、バリアフリーの住宅用の家屋(※):1000万円

- その他の住宅用の家屋:500万円

※1.断熱等性能等級4以上または一次エネルギー消費量等級4以上であること、2.耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること、3.高齢者等配慮対策等級(専用部分)3以上であること)のいずれかが住宅性能証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

<コラム> 住宅資金の特例は2021年12月31日までだった!?税制改正により2年延長!

本来、住宅資金の特例措置は2021年12月31日までとされていました。しかし、令和4年度税制改正により期限が2023年12月31日までに延長されました。

延長はされましたが、非課税限度額が変わったことに注意が必要です。2021年12月31日までは省エネ等住宅では1500万円・その他の住宅では1000万円とされていましたが、それぞれ500万円引き下げされました。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

住宅資金の贈与は、全額が新築等に充てられる必要がありますので残額に関する相続税は原則として問題にならず、相続税対策としては有効です。

ただし、贈与を受けた年の翌年3月15日までにその家屋に居住すること(または同日後遅滞なくその家屋に居住することが確実であると見込まれること)等の要件がありますので、贈与を検討される方は要件をしっかりとご確認ください。

(4)配偶者からの贈与の特例

婚姻期間20年以上の夫婦の間で居住用の不動産の贈与があった場合には、一定の要件に当てはまれば、贈与税の申告をすることにより基礎控除額110万円のほかに最高2000万円までの配偶者控除を受けることができます。

控除を受けるための要件は、次の3つです。

【配偶者からの贈与の特例を受けるための要件】

- 夫婦の婚姻期間が20年を過ぎた後の贈与であること

- 贈与を受けた財産が国内にある居住用不動産であること

(またはその購入資金であること) - 贈与を受けた年の翌年3月15日までに贈与を受けた居住用不動産(または贈与を受けた金銭で取得した居住用財産)に、贈与を受けた者が実際に居住し、その後も引き続いて居住する見込みであること

なお、この配偶者控除は、同じ配偶者間で一生に一度しか受けることができません。

思いがけず、贈与を受けた配偶者の方が、贈与した配偶者より先に死亡することもあります。配偶者間の相続では配偶者控除がありますし、小規模宅地等の特例もありますので、配偶者間の贈与を受けた方が良いのかどうかは、まずは税理士などに相談することをお勧めします。

参考:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

上記でご紹介した教育資金の贈与、結婚・子育て資金の贈与、住宅資金の特例、配偶者控除の特例は、いずれも多額の贈与を非課税ですることができます。

ただし、各制度にはそれぞれ細かい要件がある上、教育資金の贈与や結婚・子育て資金の贈与は、一定期間内に使いきれなかった場合には贈与税がかかったり、契約期間中に贈与者が死亡した場合には、相続税がかかることがあります。

特に、2023年4月1日以降の教育資金の贈与や結婚・子育て資金の贈与は、契約期間終了時に残額がある場合の税率について、通常の子・孫に対する贈与の税率(特例税率)よりも高い税率(一般税率)になるなど、事前にしっかり検討せずに贈与してしまうと、節税のためにしたはずがかえって損をすることになりかねません。

それぞれの要件をしっかり確認して、どうすれば相続税を節税できるのか十分に理解した上で利用されることをお勧めします。

生前贈与以外での相続税の節税対策

生前贈与の方法以外でも相続税対策を行うことができます。

主な方法としては、例えば、生命保険の非課税限度額を利用することや相続人を増やすことなどです。

それぞれの方法について説明します。

(1)生命保険の非課税限度額を利用する

生命保険の非課税限度額(500万円×法定相続人の数)を利用することで、相続税の節税を行うことができます(被相続人を被保険者とし、受取人が相続人のケース)。

例えば、法定相続人が子2人であるケースで遺産が5200万円のケースで考えてみましょう。

全て現金で相続した場合には、基礎控除額は4200万円(3000万円+600万円×法定相続人2人)となり、1000万円が相続税の課税対象となります。

一方、5200万円のうち、基礎控除額を超える1000万円を子2人それぞれに生命保険金として500万円ずつ残した場合(現金で4200万円を残した場合)見てみましょう。

この場合、預金は基礎控除額4200万円で相続税の対象外となります。

そして、生命保険金として残した1000万円も生命保険の非課税制度(500万円×2(法定相続人の数))によって1000万円分が非課税となります。

預金(現金)としてではなく、生命保険金として残しておくことで、相続時点における相続税に対象となる財産を減らすことができ、相続税の節税につながります。

また、生命保険金は、相続発生時に支払われることになりますので、相続税の納税資金としても使うことができます。

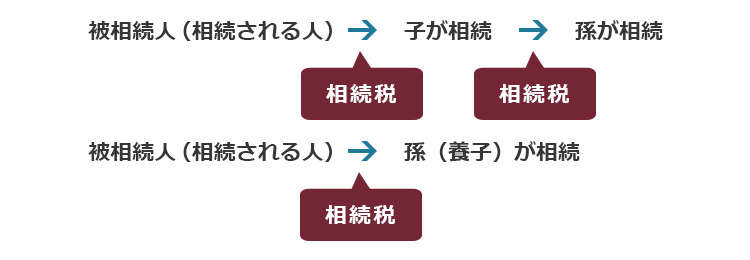

(2)養子縁組により法定相続人を増やす

養子縁組により法定相続人を増やすことも、相続税の節税につながります。

そもそも法定相続人を増やすことで、相続税の基礎控除額を増やすことができます。

また、孫を養子縁組することで、相続の回数(相続税のかかる回数)を減らすことができます(いわゆる「孫養子」)。

具体的には、次のようになります。相続税がかかる回数を減らすことで、相続税の節税につながります。

なお、民法上は何人でも養子にすることはできますが、相続税の取り扱いでは、次のとおり、考慮できる養子の数には制限があります。

- 実子がいる場合「実子+養子1人」まで

- 実子がいない場合「養子2人」まで

ただし、孫養子など、被相続人の一親等の血族や配偶者以外の人が相続人になる場合には、相続税が2割加算されて支払う相続税額が高額になる点に注意が必要です。

【まとめ】生前贈与はやり方次第で相続よりもお得!

非課税制度は細かな要件があり、場合によっては贈与税や相続税がかかり節税にならないこともあります。利用を検討している場合には事前に税理士等に確認しましょう。

「残された相続人が遺産で揉めないようにしたい」「自分で遺産の分け方を指定したい」という方は、遺言書の作成を検討するとよいでしょう。アディーレ法律事務所には、相続放棄、相続税、遺言書作成など、複雑な遺産相続の手続をまとめて依頼できますので、一度ご相談ください。