「どこかの返済が遅れて『ブラックリスト』に載ったら、他の金融機関にもバレるって本当?」

金融機関への返済が2、3ヶ月滞ったりすると、俗にいうブラックリスト(事故情報)に載ることがあります。

2、3ヶ月延滞したなどの事故情報は、返済先の金融機関のみならず、他の金融機関も知ることができます。

事故情報を含む信用情報は、信用情報機関の間で共有されているからです(CRIN)。

この記事では、次のことについて弁護士が解説します。

- ブラックリスト(事故情報)の概要

- 事故情報の金融機関の間での共有

- 事故情報が登録されている間の影響

- 事故情報が削除されるための条件

- 返済義務のある借金をなくすための5つの方法

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ブラックリスト(事故情報)って何?

まず、そもそもブラックリストとは何なのかご説明します。

金融機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうちいわゆる「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

「信用情報」とは、借入の申込みや契約などに関する情報のことをいい、信用情報機関が管理しています。

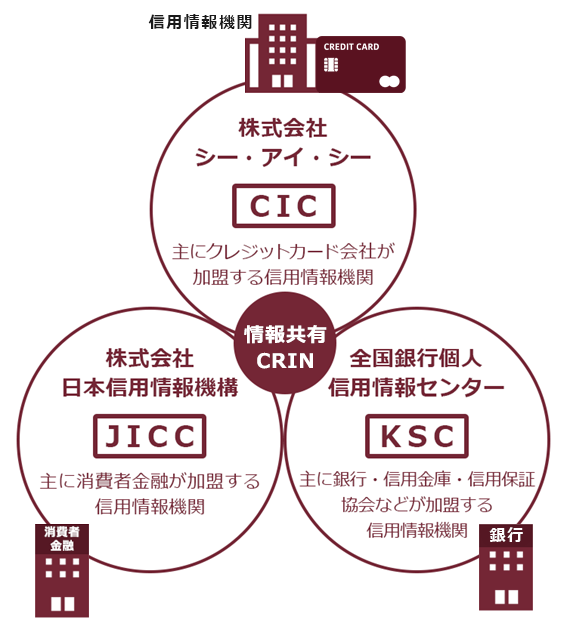

信用情報機関には、次の3つがあり、借入先の金融機関などが加盟している信用情報機関に、信用情報が登録されることになります。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社が加盟する信用情報機関

- 株式会社日本信用情報機構(JICC):主に消費者金融が加盟する信用情報機関

- 全国銀行協会(全国銀行個人信用情報センター・KSC):銀行や信用金庫、信用保証協会などが加盟する信用情報機関

また、「事故情報」とは、次のような情報のことです。

- 返済が長期間滞った(目安:2~3ヶ月以上)

- 残っている負債について債務整理をした

金融機関などから借り入れをしている場合に、事故情報が発生すると、当該金融機関などは加盟している信用情報機関に、当該事故情報を登録します。

事故情報は金融機関の間で共有されるの?

CICと、JICC、KSCは、延滞、代位弁済等の事故情報および本人申告情報を共有しています。

この共有の制度のことを、CRIN(Credit Information Network クリン)と呼びます。

このCRINの制度により、CIC、JICC、KSCのいずれかに加盟している金融機関などは、自身が加盟している信用情報機関の信用情報のみならず、それ以外の信用情報機関に登録された延滞等の事故情報も見ることができるのです。

事故情報が登録・共有されると、どのような影響があるの?

事故情報が信用情報に登録・共有されると、上記3つの信用情報機関に加盟している他の金融機関なども、延滞等の事実が登録されたことを知ることができるようになります。

事故情報が登録されている間は、貸しても返済されなくなるリスクが高い(経済的信用性がない)と判断して、金融機関などはお金を貸したがりません。

そのため、事故情報が削除されるまでの間、次のようなことなどがどこの金融機関でも原則としてできなくなります。

- 新たな借入れ

- クレジットカードの発行や更新

- 第三者の保証人になること

延滞の事故情報はどうやったら消える?

延滞の事故情報は、永遠に登録され続けるわけではありません。

登録・共有された延滞情報の事故情報は、一定の場合に削除されます。

信用情報機関により、削除されるための条件・削除されるまでの期間は次の通り異なります。

【延滞の事故情報が登録される期間】

※次の情報は随時、更新・修正されていく可能性があります。

| 信用情報機関 | 延滞に関し登録される主な情報 | いつまで載るか |

| CIC | ・延滞(返済日より61日以上または3ヶ月以上の延滞)・遅延 ・延滞・遅延の解消 | 契約期間中および契約終了後(完済など)から5年以内 |

| JICC 【キャッシングの契約】 | 延滞(元金・利息の3ヶ月以上の延滞) | 延滞解消まで |

| 延滞解消 | 【契約日または貸付日が2019年9月30日以前】 ⇒延滞解消後1年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 | |

| JICC 【クレジットや金融機関等の契約】 | ・遅延(元金・手数料の返済が、約定返済日から61日以上、または3ヶ月以上遅延している状態) | 遅延解消まで |

| 遅延解消(支払条件変更後に3回以上正常に入金が行われた場合を含む) | 【契約日または貸付日が2019年9月30日以前の登録】 ⇒遅延解消後1年以内 【契約日または貸付日が2019年10月1日以降の登録】 ⇒契約継続中+契約終了後(完済後など)から5年以内 | |

| KSC (全国銀行協会) | ・延滞 ・延滞解消日 | 【契約または借入日が2006年10月1日以前の登録】 ⇒延滞発生日等から5年 【契約または借入日が2006年10月1日より後の登録】 ⇒延滞解消日から5年 |

契約終了から5年経過しないと、延滞の事故情報が削除されないケースの場合(CICに登録された場合など)は、返済義務のある借金を失くさない限り、基本的には延滞情報の事故情報が削除されません。

そのため、このような場合に延滞の事故情報を消すためには、基本的には何らかの形で返済義務のある借金をなくす必要があります(業者が貸し倒れ処理などをした場合などを除く)。

参考:<詳細版>『信用情報記録開示書』項目説明書|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:登録情報開示報告書の見方|一般社団法人 全国銀行協会

返済義務のある借金をなくすための5つの方法

返済義務のある借金をなくす基本的な方法としては、主に次の5つがあります。

- そのまま自力で完済する

- 時効を援用する

- 任意整理をする

- 個人再生をする

- 自己破産をする

それぞれについてご説明します。

なお、任意整理、個人再生、自己破産といった債務整理をすると事故情報が登録されます。しかし、完済から5年以内、自己破産するなどしてから約5~7年以内など、一定期間経過すると事故情報は削除されます(※信用情報機関によって、登録情報や登録期間は異なります)。

事故情報が登録される期間について、詳しくはこちらをご覧ください。

(1)方法1 そのまま自力で完済する

借金をなくすための1つめの方法が、そのまま自力で完済することです。

しかし、すでに利息しか返済できないような経済的に苦しい状況になっている場合には、自力での完済は難しい場合が少なくありません。

借金を自力で完済することができるかどうかの目安について、詳しくはこちらをご覧ください。

(2)方法2 時効を援用する

借金をなくすための2つめの方法が、時効を援用することです。

借金の場合、基本的には、最後の返済日の翌日から5年経つ(※)と、消滅時効を援用(消滅時効を利用するという意思表示)すれば、借金を返済する義務がなくなります。

※裁判など、時効をリセットしたり引き延ばしたりする措置がされていない場合。

なお、2020年3月以前は、借入先によって、時効期間が5年であったり、10年であったりと、時効の期間が異なります。

しかし、金融機関なども返してもらわないと困るため、裁判をするなどして、時効をリセットすることも少なくありません。

借金の存在を認める判決が確定した場合、確定した日の翌日からさらに10年経過しないと借金の消滅時効は完成しません。

消滅時効の完成する期間や、債権者が時効をリセットする方法について、詳しくはこちらをご覧ください。

時効援用をすることで、実際に支払義務から解放されることができたケースをご紹介します。

(3)方法3 任意整理をする

借金をなくすための3つめの方法が、任意整理をすることです。

任意整理では、まず、利息制限法の上限金利(15~20%)を超える利率での借入である場合、利息制限法の上限金利に引き下げて再計算(引き直し計算)します。

そのうえで残った債務につき、今後発生するはずだった利息等のカット・長期分割による毎月の返済額の減額を目指して貸金業者と交渉します。

貸金業者との和解が成立すれば、これに従って返済をしていきます。

※払いすぎた利息が多い場合には、負債がなくなるどころか、負債を差し引いてもなおも払いすぎになっている利息を(元)借入先から返還請求できることもあります(過払い金返還請求)。

任意整理の場合、当事者同士の合意で解決するため、後述の個人再生や自己破産と比較すると比較的自由度は高いです。

その一方、個人再生と比べると、負債の減額幅は小さいことが多いです。

また、破産のような資格制限(一部の資格が、手続き中使えなくなる)などの制約はありません。

任意整理によって、支払いの負担を軽減できたケースをご紹介します。

(4)方法4 個人再生をする

借金をなくすための4つめの方法が、個人再生をすることです。

「個人再生」は、裁判所を通す手続きです。

完済することが困難な方が、引き直し計算後、さらに減額された負債(※)を、原則3年間で分割して返済していくという手続です(裁判所の認可が必要です)。

※保有している資産の額が負債額より多い方などの場合は、そもそも手続きを取れない場合もあります。

個人再生で返済すべき金額は、借金の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです(公租公課など減額されない負債が一部あります)。

基本的には保有している財産の総額に相当する額以上の返済が必要となります。

なお、一定の少額の財産は、この支払うべき財産の総額に相当する額から控除されます(何がいくら控除されるかは申立てをする裁判所によって異なります)。

後述の破産とは異なり、資格制限はありません。

また、条件を満たしていれば、住宅ローンの残った自宅を手元に残し、住宅ローン以外の借金を減額できる場合があります。

(5)方法5 自己破産をする

借金をなくすための5つめの方法が、自己破産をすることです。

「自己破産」とは、裁判所を通す手続きであり、完済することができないような状態に陥った方が裁判所から免責許可決定を得た上で、負債の返済義務を免れる手続きです(公租公課など、返済義務が免除されない負債が一部あります)。

自己破産には、次のような注意点があります。

- 基本的に高額な財産は処分される

※自己破産といっても全ての財産が処分されてしまうわけではありません。

手元に残すことができる財産について、詳しくはこちらをご覧ください。

- 破産開始決定後から免責許可決定の確定までの間、一定の資格制限がある(警備員、生命保険募集人など)。

資格制限がされると、一定の資格について登録等ができなくなったり、資格が取り消されたりすることがあります(業種によっては資格取り消しが必須ではない(取消しが任意の)場合もあります)。

資格制限について、詳しくはこちらをご覧ください。

自己破産にはこのような注意点があるものの、任意整理や個人再生よりも支払いの負担を大きく減らせる可能性があります。

【まとめ】事故情報は金融機関の間で共有される

今回の記事のまとめは次のとおりです。

- 借入れの申込みや契約状況についての情報である「信用情報」に、返済が2、3ヶ月滞ったなどの情報(事故情報)が登録されていることを、俗に「ブラックリストに載っている」と言う。

- 事故情報を含む信用情報は、信用情報機関(信用情報を管理する組織)の間で共有されている。

→そのため、いずれかの信用情報機関に加盟している金融機関であれば、他の信用情報機関の信用情報もチェックできる。

- 事故情報が登録されている間は、金融機関から支払能力を疑われるため、次のようなことが原則としてできなくなる。

- 新たな借入れ

- クレジットカード発行や更新

- 第三者の保証人になること

- 事故情報は永遠に登録され続けるわけではなく、一定の場合に削除される。

- 返済義務のある借金をなくすための方法は、主に次の5つ。

- そのまま自力で完済する

- 時効になるのを待って、時効を援用する

- 任意整理をする

- 個人再生をする

- 自己破産をする

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年11月時点)

ご自身の抱えている借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。