「住宅ローンのある家を残すには『個人再生』っていうけど、家族にバレるのは困る……」

「個人再生」は、借金などの負債を大幅に減額できたり、住宅ローンの残った自宅を手放さずに済む可能性のある方法ですが、家族にバレずに手続きを進めることは難しいでしょう。

特に、個人再生が家族にバレやすい代表的なケースは次の4つです。

- 同居家族がいる

- 車のローンが残っている

- 家族から借金をしている

- 家族が保証人になってくれている

しかし、家族にバレるのが嫌で個人再生をためらっていては、もっと負債が膨らんでしまい、自己破産以外に選択肢がなくなってしまうおそれがあります。

自己破産の場合、住宅ローンの残った自宅を手元に残すことは基本的に困難です。

早めに個人再生に踏み切ることで、たとえバレたとしても家族への影響を最小限に抑えられる可能性があります。

この記事を読んでわかること

- 個人再生が家族にバレる4つの場合

- 自己破産だと個人再生以上に家族に影響が出る理由

個人再生が家族にバレる4つの場合

個人再生の手続きをしていることが家族にバレやすいのは、主に次の4つの場合です。

- 同居家族がいる

- 車のローンが残っている

- 家族から借金をしている

- 家族が保証人になってくれている

それぞれの場合について、理由をご説明します。

(1)同居家族がいる

個人再生が家族にバレやすい場合の1つめが、同居家族がいる場合です。

裁判所に提出する書類の作成時に、家族の協力が必要となるからです。

裁判所に個人再生を申立てるときには、家計収支表(家計簿のようなものです)を提出しなければなりません。

この家計収支表は、基本的に家計を同一にしている人全員分の収支を書き込む必要があります。

そのため、同居家族がいる場合には、家計収支表を作成することがきっかけで個人再生の手続きについてバレる可能性があります。

参照:家計収支表|裁判所 – Courts in Japan

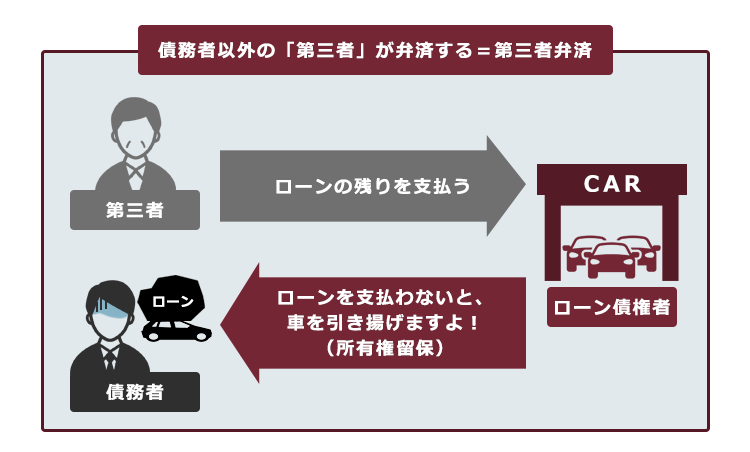

(2)車のローンが残っている

個人再生が家族にバレる可能性のある場合の2つめが、車のローンが残っている場合です。

個人再生の申立て準備を始めると、ローン会社が契約に基づき車を引き揚げてしまうおそれがあるためです。

車のローンの契約の際、「ローンを支払い終わるまで、所有権はローン会社側にある」という条項が設けられているケースが多いです。このような取決めを、所有権留保といいます。

ご自身の車に所有権留保があるかどうかは、ローンの契約書や車検証などを見ることで確認できます。

車検証の場合、所有者の欄がご自身名義ではなくローン会社になっていれば所有権留保が残っています。

個人再生の場合、原則として全ての債権者が手続きの対象となります。車のローンについても、基本的には個人再生の手続きの対象です。

弁護士に個人再生の手続きを依頼すると、その時点で車のローンの支払もストップすることとなります。

そのため、ローン会社が「ローンを支払ってくれないなら、所有権留保に基づき車を引き揚げる」と主張することとなるのです。

日常的に使っていた車が引き揚げられてしまえば、(特に同居家族には)個人再生の手続きをしていることが知られてしまう可能性があります。

後ほどご説明するように、家族などの第三者が代わりに車のローンを支払う(第三者弁済)などの対処をすれば、個人再生でもローンの残った車を手放さずに済む可能性はあります。

しかし、引揚げを避けられるにしても、家族に第三者弁済をしてくれないか求める際には事情を話す必要が出てきます。

ですので、車のローンが残っている場合には、家族バレを避けにくいと言えます。

(3)家族から借金をしている

個人再生が家族にバレやすい場合の3つめが、家族から借金をしている場合です。

繰り返しになりますが、個人再生では原則全ての負債が手続きの対象となります。

家族からの借金であっても、例外ではありません。

そして、手続きの対象となる負債は全て裁判所に提出する「債権者一覧表」に記載する必要があります。

裁判所は債権者一覧表に載った全ての債権者に対して、個人再生の手続きが始まったことを通知します。

そのため、遅くとも裁判所での個人再生の手続きが始まったタイミングで、お金を貸してくれていた家族にバレることとなります。

参考:債権者一覧表|裁判所 – Courts in Japan

「家族にだけこっそり返済」「家族からの借金は裁判所に言わない」はNG

「家族にだけこっそり返済してしまえば、お金を貸してくれた家族にバレずに済むのでは?」と考えるかもしれません。

しかし、個人再生をすると決めた場合、一部の債権者にだけ支払うことは避けるべきです。

一部の債権者にだけ支払うことを、「偏頗(へんぱ)弁済」と言うのですが、偏頗弁済をしてしまうと次のようなリスクが生じるからです。

- 偏頗弁済した分の金額が、個人再生で支払うこととなる金額に上乗せされるリスク

- 裁判所によって、個人再生の申立てを棄却されたり(民事再生法25条4号)、手続きを廃止されるなどして(民事再生法191条1号等)、個人再生の手続きがとん挫するリスク

また、「債権者一覧表に家族からの借金は載せないでおいて、個人再生がバレないようにしよう」というのもNGです。

このようなことをしては、「虚偽の債権者一覧表を提出した=不誠実な申立てである」と判断されて、個人再生の申立てが棄却されるリスクがあるからです(民事再生法25条4号)。

一方、「お金を貸してくれた家族を、裁判所での手続きに巻き込んでしまう事態」であれば、避けられる可能性があります。

具体的には、お金を貸してくれた家族に「債権放棄書」(※)という書面を作ってもらうという方法です。この書面があれば、その家族はもう「債権者」ではないこととなるので、裁判所での手続きには巻き込まずに済みます。

(※債権放棄書:貸したお金を返してもらう権利などの「債権」を放棄するという内容の書面)

(4)家族が保証人になってくれている

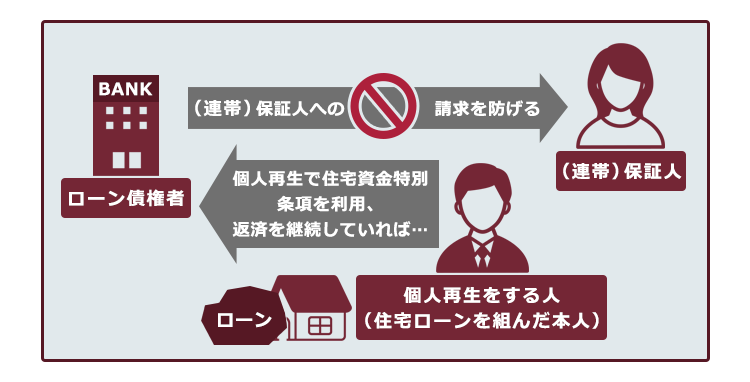

個人再生が家族にバレやすい場合の4つめが、家族が負債について保証人になってくれている場合です。

個人再生の申立てをすれば、債権者が保証人となっていた家族に支払うよう請求するのが通常だからです。

そのため、家族が保証人になってくれていて、個人再生せざるを得なくなった場合には、次のようなことをその家族に伝える必要があります。

- 借金返済などが苦しくなって、個人再生しなければならなくなったこと

- 自分が個人再生の手続きを始めると、保証してくれていた負債について家族が請求を受けることとなること

- 支払いが難しい場合には、保証人となってくれていた家族も、債務整理を検討することによって負担を軽減できる可能性があること

※住宅ローンについて、家族などが保証人となっているケースもあります。個人再生で、住宅ローンを残してそれ以外の負債を減額する「住宅資金特別条項」を利用できて、個人再生をした本人が滞りなく住宅ローンを支払えている場合、基本的には保証人への請求を避けることができます。

個人再生で住宅ローンのある自宅を残すための「住宅資金特別条項」について詳しくはこちらの記事をご覧ください。

住宅ローンに保証人がついている場合、個人再生でどのような影響があるかについて詳しくはこちらの記事をご覧ください。

自己破産となれば、個人再生以上に家族に影響が出る

ここまで読んで、「特に同居家族がいる場合、個人再生がバレる可能性は高いんだな…」と、個人再生をためらってしまうかもしれません。

しかし、個人再生をためらっているうちにも利息や遅延損害金で支払うべき金額は膨らんでいきます。

減額の可能性があるとはいえ、数年間支払い続けることが前提の個人再生の見込みがなくなれば、原則全ての支払義務(※)を免除してもらえる可能性がある「自己破産」を選ぶしかなくなってしまうおそれがあります。

(※税金など一部の支払義務は免除の対象となりません。もっとも、銀行や消費者金融などからの借金の場合であれば、「職業や年収を詐称して借りた」「最初から踏み倒すつもりで借りた」などの例外でない限り、基本的には免除の対象です。)

なお、自己破産の場合でも、裁判所に提出する家計収支表を作成するタイミングや車を引き揚げられたタイミングなどで家族にバレる可能性が高いのは同様です。

自己破産について家族にバレるタイミングなどについて、詳しくはこちらの記事をご覧ください。

しかも、自己破産となると、一定の財産は手放さなければなりません。住宅ローンの残った家を手元に残すことも困難です。

それでは、

- 自己破産では、一定の財産を手放すのが原則であること

- 個人再生の方が、ダメージが少ない可能性があること

についてご説明します。

(1)自己破産だと、一定の財産は手放すのが原則

自己破産の場合、一定の財産は債権者への配当などのために手放さなければならないというのが原則です。

自己破産の手続きにおいて、手放さなければならない可能性がある財産をまとめて「破産財団」と呼びます。

例えば次のようなものが破産財団に当たります。

- 99万円を超える現金(破産手続開始決定時にあるもの)

- 自宅などの不動産

- 一定以上の価値のある自動車やバイク 等

破産財団にどのようなものが含まれるのか、詳しくはこちらの記事をご覧ください。

また、自己破産の場合、住宅ローンのある家を手元に残すことも困難です。自己破産の手続きには、個人再生の場合の「住宅資金特別条項」にあたる仕組みがなく、申立て準備を始めれば基本的にローン債権者が自宅を競売にかけてしまうためです。

自己破産で持ち家がどうなるかについて、詳しくはこちらの記事をご覧ください。

(2)個人再生なら、車やローンの残った自宅を残せる可能性も

一方、個人再生の場合、基本的に財産を手放す必要がありません。

高額な財産があると、個人再生で支払うこととなる金額が上がる可能性はあるものの、支払っていける見込みがあれば財産を手放さずに済みます。

※ローンの残った財産(車など)については、引き揚げられたり、競売にかけられたりするおそれはあります。

ローンの残った車などを手元に残すための代表的な方法は、家族などの第三者に支払ってもらう「第三者弁済」です。

個人再生の手続きで車を手元に残すための対処法について、詳しくはこちらの記事をご覧ください。

また、繰り返しになりますが、住宅ローンの残った家については、先ほどから何度か出てきている「住宅資金特別条項」を使うことができれば手放さずに済みます。

この場合、住宅ローンは基本的にそのまま支払い続け、他の負債について減額を図ることとなります。

このように、「いずれにせよ家族に手続きがバレるなら、財産を残せる可能性が高い個人再生の方が、自己破産よりも影響が少ない」可能性があるのです。

【まとめ】自己破産よりも個人再生の方が、家族への影響は少ない可能性がある

今回の記事のまとめは次のとおりです。

- 個人再生の手続きが家族にバレる可能性があるのは、主に次の4つの場面。

- 同居家族がいる

- 車のローンが残っている

- 家族から借金をしている

- 家族が保証人になってくれている

- 原則全ての支払義務(※)を免除される可能性がある自己破産では、一定の財産を手放さなければならない可能性がある。また、個人再生と同様、手続きをしていることが家族にバレる可能性もある。

→財産を手元に残せる可能性がある個人再生の方が、家族への影響は少なくて済む可能性がある

※税金など、一部の支払義務は免除の対象外

「自分の借金のことで、家族に心配や迷惑を掛けたくない」という方は多いです。

ですが、このまま負債を抱えていても、事態がよくなる可能性は決して高くありません。

今後、何もせずに借金がどうにかなる見込みはありますか?

借金を払うためにはお金が必要ですが、お金を入手できる見込みがあるのか考えてみましょう。借金を自力で払えるだけのお金が入ってくる確実な予定はありますか?近々収入が増える確実な予定はありますか?

このような見込みがない限り、利息や遅延損害金で総支払額はどんどん膨らんでいき、事態はますます悪化してしまうと考えられます。

そして、減額される可能性はありますが、個人再生では数年間支払を続ける必要がありますので、「減額された金額ですら、支払っていける見込みがない」という段階になってしまえば、自己破産を選択せざるを得ない可能性があります。

個人再生をしたい方には、「家族のために、住宅ローンの残った家は手放したくない」などの理由で自己破産は避けたいという人が少なくありません。

「家族のため」という理由がある人にこそ、早めに個人再生を検討して自己破産を避けることがおすすめなのです。

また、特に生活費の補填などのために借金を抱えた方の場合、その借金は「家族のためのものだった」ともいえるのではないでしょうか。

家族の生活を支えるために抱えた借金の場合、今後これ以上借金に頼らないようにするためには、家族全体でお金の使い方を見直す必要があるといえます。

「やっぱり、個人再生してみようかな」と思った方は、まずはお気軽に弁護士にご相談ください。

アディーレ法律事務所では、万が一再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年8月時点)。

個人再生をしたいとお悩みの方は、個人の破産や民事再生を得意とするアディーレ法律事務所にご相談ください。