「この借金はとても返しきれないけど、20代から自己破産なんてしたら将来に響くんじゃないか……?」

「年金生活で、自己破産なんてできるのかな?」

年齢を理由に、自己破産の手続を取れるのか悩んでいる方がいます。

しかし、自己破産の手続に年齢制限はありません。

返しきれない負債を抱えた全ての年齢の人に、自己破産の門戸は開かれています。

この記事を読んでわかること

- 自己破産と年齢に関係はあるのか

- 20代から30代の自己破産にリスクはあるか

- 高齢の方が借金を抱えている場合、自己破産の手続を取るべきか

自己破産と年齢に関係はあるのか

まず、自己破産の手続には年齢制限や年齢による手続の変化があるのかを説明します。

(1)自己破産に年齢制限はない

自己破産の手続については、破産法で要件が定められています。

破産法に、年齢を制限する規定はありません。

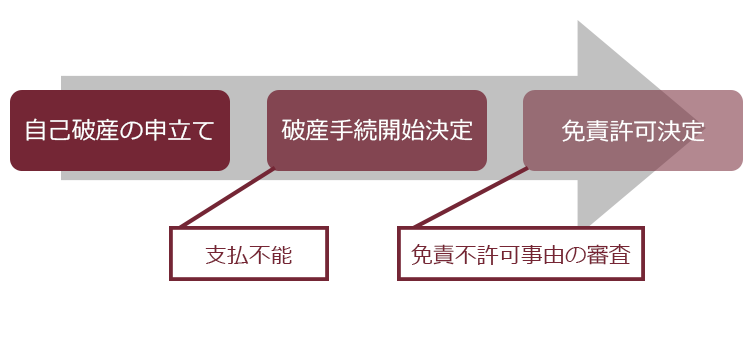

自己破産の手続における主な審査のポイントは、次の2つです。

- 支払不能

- 免責不許可事由がないこと

それぞれについて説明のうえ、手続と年齢の関係について改めて説明します。

(1-1)支払不能とは

裁判所における自己破産の手続は、「支払不能」になっている場合に開始します(破産法15条1項)。

支払不能とは、

債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態

引用:破産法2条11項

を指します。

支払不能であるかどうかは、債務者の収入や財産等から総合的に判断されるため、「借金がいくら以上ないと手続を取れない」というわけではありません。

「支払不能」はどのような場合に認められるかについて、詳しくはこちらの記事をご覧ください。

(1-2)免責不許可事由とは

自己破産の手続で、原則全ての支払を免除される「免責許可決定」が出れば、債務者は家計の立て直しに向けて一歩踏み出すことができます。

しかし、債権者は配当を得られなかった分の債権の回収を諦めなければならなくなります。

そのため、借入れが膨らんだ経緯や裁判所での手続における債務者の態度等に一定の問題がある場合には、免責許可決定は出ないというのが法律上の原則となっています(破産法252条1項)。

免責許可決定が出ない可能性がある一定の事由を、「免責不許可事由」といいます。

例えばギャンブルや投資、浪費等が原因で返しきれない借金を負うこととなった場合が、代表的な免責不許可事由のあるケースです。

免責不許可事由にどのようなものがあるかについて、詳しくはこちらの記事をご覧ください。

もっとも、免責不許可事由があると、必ず免責許可決定を得られないというわけではありません。

裁判所がさまざまな事情を考慮の上、職権により免責許可決定を出す場合があります(破産法252条2項)。

このように免責不許可事由がある場合に出る免責許可決定を、特に「裁量免責」と呼びます。

免責不許可事由があるのではないかと考えられる場合には、裁量免責の見込みがあるか弁護士に相談することをおすすめします。

(2)自己破産と年齢

それでは、年齢の話に戻ります。

自己破産の手続は、「支払不能」に陥っていない人の場合、裁判所での手続を始めてもらえない可能性があります。

また、重大な「免責不許可事由」があれば、裁量免責にならない可能性があります。

しかし、年齢が原因で手続が始まらない、免責が認められないということはありません。

むしろ、年金生活で返済に充てるお金があまりない場合や、働きだしたばかりで収入もそれほどなく貯蓄もできていないという場合には、「支払不能」がより認められやすくなる可能性があります。

実際に、日本弁護士連合会の2017年の調査では、自己破産の手続を取った人のうちの4分の1以上が20~30代、5分の1以上が60代以上の人でした。

年齢が原因で自己破産の手続を利用できないということはありませんので、ご安心ください。

20~30代での自己破産にリスクはある?

それでは、特に20~30代の方が自己破産の手続について不安に感じることの多い点について、説明します。

(1)必ず勤務先に知られてしまうというわけではない

自己破産の手続を取ると、会社に自己破産や借金の事実を知られてしまうのではないかと不安になる方もいますが、会社に自己破産や借金の事実を知られる場面は限定的です。

しかし、主に次の2つの場合には、会社に知られることは避けられないでしょう。

- 会社から借金をしている場合

- 自己破産の手続をしている間、従事に制限がかかる仕事に就いている場合

1つめが、会社から借金をしている場合です。

自己破産の手続では、全ての債権者が対象となります。たとえ勤務先でも、対象から外すことはできないため、自己破産の手続をしている事実が伝わることとなります。

また、会社に迷惑をかけないために、会社に返済をしてしまうことは「偏頗(へんぱ)弁済」という免責不許可事由に該当しますし、既に返済した金額分の返還を求められる場合もありますので、避けてください。

偏頗(へんぱ)弁済について詳しくはこちらの記事もご確認ください。

なお、会社から借金をしている場合で自己破産をせざるを得ない場合には、会社からの借金を第三者からの援助によって完済してもらうことで、会社には知られずに自己破産の手続を進めていくことが出来る場合があります。

また、自己破産手続を検討しているという事情は話さなくてはならないかもしれませんが、会社に借金返済を求める権利を放棄してもらうことができれば、以後は会社を自己破産手続に巻き込むような事態を避けられることでしょう。

2つめが、制限職種に従事している場合です。

裁判所での自己破産の手続中、従事が制限される職種があります。

制限職種の仕事をしている場合、会社は社員が自己破産の手続をしていないか定期的にチェックしている場合もあると考えられます。

そのため、こうした場合も会社に知られてしまう可能性があります。

しかし、これらの事由に当てはまっていない場合、会社に手続について伝わる可能性は低いといえます。

むしろ、手続を始めるかどうかためらっているうちに、借金を長期間滞納してしまって裁判を起こされた挙句、給与の差押えを受けることで、会社に借金の事実が伝わる可能性の方が高いです。

仮にこれらの事由に当てはまっていたとしても、条件を充たしていれば任意整理や民事再生といった別の手続により債務整理手続を進めていくことができる場合もあります。

また、会社によっては、自己破産の手続中のみ別の職種等に配置換えしてもらうことにより、自己破産手続を進められることもあります。

さらに、会社に自己破産について伝わったとしても、自己破産の事実を理由にクビになることは法律上原則として認められません。

自己破産について会社に伝わるのかどうかについて、詳しくはこちらの記事をご覧ください。

(2)就職や転職への影響は限られている

自己破産の手続を取ると、破産手続開始決定と免責許可決定のタイミングで官報に情報が掲載されます。

そのため、官報を閲覧する機会のある公務員や金融機関、制限職種に該当する会社等に応募した際には、自己破産について把握されている可能性は否定できません。

自己破産の手続についての官報への掲載について詳しくはこちらの記事をご覧ください。

しかし、それ以外の会社においては、官報をチェックしている可能性は低いです。

また、履歴書等に自己破産について記載する必要も原則としてありません。

そのため、就職や転職の場面で、自己破産の手続を取ったことが影響する場合は限られているといえます。

(3)結婚に響く可能性は低い

自己破産の手続については、官報に掲載されるのは事実です。

しかし、官報は日常生活において非常になじみの薄いものなので、知人等に官報を通じて自己破産について伝わる可能性は極めて低いといえます。

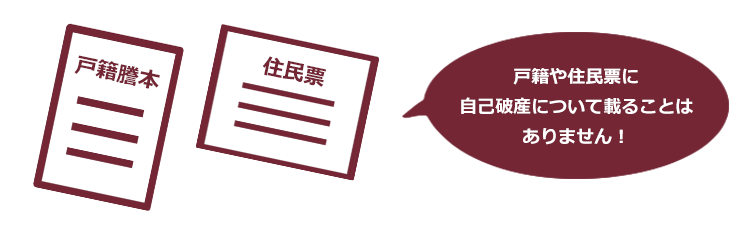

また、自己破産歴が戸籍や住民票に記録されることもありません。

そのため、結婚の際に自己破産の事実が知られる可能性は低いでしょう。

もっとも、自己破産の手続後、5~10年間程度、クレジットカードやローンの新規利用、保証人になる等が困難となります。

詳しくはこちらの記事をご覧ください。

結婚の際に自己破産の事実が知られる可能性は低いとはいえ、将来のライフイベントを考え、パートナーにはきちんと伝えておくことがおすすめです。

高齢者の借金は自己破産するべき?

次に、高齢者の方が自己破産の手続について抱えていることの多い不安について説明します。

(1)借金を抱えて死亡すると、借金が相続されてしまう

借金を抱えたまま亡くなると、基本的に全ての返済義務が相続人に移ります。

不動産や預貯金等のプラスの財産だけでなく、借金等のマイナスの財産も相続の対象となるためです。

相続人は、相続放棄等を行うことで負債の返済を免れることができるものの、生前に自己破産の手続を取っておけば予め相続人の負担を減らすことができる場合があります。

借金と相続について、詳しくはこちらの記事をご覧ください。

(2)自己破産の手続を取っても公的年金は基本的に無事

破産手続においては、一定の財産が債権者への配当等のために処分されます。

詳しくはこちらの記事もご確認ください。

しかし、全ての財産が処分されてしまうわけではありません。

債務者の生活のため、一部の財産は「自由財産」として確保されています。

詳しくはこちらの記事もご確認ください。

国民年金や厚生年金も「自由財産」ですので、破産手続で差し押さえられてしまうことは原則としてありません。

自己破産の手続を始めたからといって、年金が途絶えてしまうということにはなりませんのでご安心ください。

(3)他の債務整理は、安定した収入がないと難しい……

「自己破産」という言葉の響きから、「自己破産なんてしたらもう終わりだ」と恐れている高齢者の方は少なくありません。

しかし、自己破産の手続は、家計を立て直すための「始まり」です。

なお、借金の返済の負担を減らせる可能性がある手続は、自己破産だけではありません。

他にも、任意整理や個人再生等があります。

任意整理とは、支払い過ぎた利息がないか負債を再計算し、残った負債について将来利息のカットや数年間での分割払などでの負担減を目指し個々の債権者と交渉する手続です。

個人再生とは、抱えている負債を支払えなくなってしまうおそれがあることを裁判所に認めてもらい、基本的に減額された金額(所持している財産の価額などによっては、あまり減額できない場合もあります)を原則3年間で支払っていく手続です。

また、条件を充たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

しかし、任意整理や個人再生は、原則として数年間は支払を続けることとなります。

2019年に厚生労働省が実施した国民生活基礎調査では、高齢者世帯の51.7%が、生活が苦しいと回答しています。

年金から返済のためのお金をやり繰りし続けることは、困難なことも少なくありません。自身や家族の思わぬ病気等で、返済が行き詰ってしまう可能性もあります。

返済についてお悩みの場合は、抱え込まずに弁護士に相談することをおすすめします。

思わぬ負担減の可能性も!過払い金がないかをチェック

この記事を読んでいる方の中には、長年借金をしていた人もいるかもしれません。

消費者金融との長期の取引がある場合、支払い過ぎた利息である「過払い金」が発生している可能性があります。

過払い金があれば、その分を借入れの元本の返済に充てることとなるので、大幅に支払額を減らせたり、それでも余っている過払金を逆に消費者金融に請求することもできます。

過払い金が発生している可能性があるのは、次の2つの条件を満たす場合です。

- 2010年6月17日以前に借入れを開始した

- 借金を完済してから10年以内である

過払い金があるかもしれないと思った方は、弁護士に相談することがおすすめです。

【まとめ】自己破産の手続に年齢制限はない!

今回の記事のまとめは次のとおりです。

- 自己破産の手続の主な要件は「支払不能」と「免責不許可事由がないこと」。法律上、年齢についての制限はない。

- 自己破産の手続について会社に知られたり、就職や転職で支障が出たり、結婚する際の障壁になることは限定的。

- 自己破産の手続を取らず借金を遺して亡くなった場合、相続人に思わぬ負担をかけることとなりかねない。また、年金から長期間の返済をすることには困難も伴う。

- 自己破産の手続を取っても国民年金や厚生年金を受け取れなくなるわけではない。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2023年10月時点。)

自己破産についてお悩みの方は、自己破産などの債務整理を得意とするアディーレ法律事務所にご相談ください。