「給料日が来ればすぐ返せると思って始めた借金だけど、いつの間にか返済が大変になってきた……。このまま返済できなくなったら、預貯金が差押えを受けるって本当?」

借金の返済が長期間滞っていると、銀行や消費者金融といった債権者は、貸したお金を回収するために差押えを図ります。

そして、差押えのターゲットとなりやすいのが、預貯金です。

ですが、「返済が大変」と感じた段階であれば、まだ預金差押えを受けずに済む可能性が残っています。

借金返済の負担を軽減するための「債務整理」を早めに始めれば、差押えを回避できる可能性があるのです。

ここを押さえればOK!

特に、任意整理や個人再生では、特定の借金を対象から外すなど柔軟な対応が可能なため、自分の状況に合った最適な方法を選ぶことができます。借金問題でお悩みの方は、アディーレへご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

預金差押えとは

差押えとは、借金を返済する義務などの債務が果たされない場合に、債権者が債権を回収できるようにするため、特定の物や権利について、自由な処分を禁じる法的な手続きです。

借金を滞納した場合には、債権者が裁判所に対して差押えの申立てをすることで、財産への差押えに至ります。

銀行や消費者金融といった債権者がまず差押えを図ることが多いのは、預貯金や給与です。

預貯金や給与が差押えのターゲットとなりやすいのは、借入れの際に債務者から融資先の口座や勤務先を伝えていることが多いことなどが理由です。

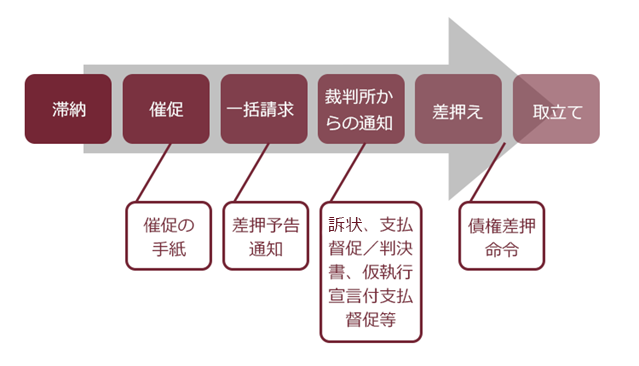

滞納から預金差押えまでの流れ

預金差押えの日時は、事前には分からないって聞きました。ということは、ある日いきなり口座が空になるってことですか?

確かに、預金差押えの日時が債務者に対して事前に伝えられることはありません。

ですが、借金の滞納から預金差押えまでは、段階を踏むのが通常です。そのため、差押えがどれくらい差し迫っているかは、ある程度察知できることがあります。

預金差押えの日時が事前に分かれば、債務者が預金差押えの直前に預金を引き出してしまい、預金差押えが空振りに終わるおそれがあります。そのため、預金差押えが行われる具体的な日時が事前に債務者に伝えられることはありません。

しかし、銀行や消費者金融などからの借金を滞納したとたんに差押えを受けるといったことは原則としてありません。次の図のように、 滞納から差押えまでは段階を踏むのが通常です。

差押えに至るまでの段階ごとに、債務者に書面が届くのが通常ですので、どのくらい差押えが迫ってきているかはある程度分かることが多いです。

それでは、預金差押えに至るまでの流れについて説明します。

(1)滞納~催促

返済期日を過ぎると、まずは債権者から早く支払うようにとの催促が電話や手紙などでなされます。

また、返済が遅れた日数分の遅延損害金も発生します。

銀行や消費者金融の場合、遅延損害金の利率は法律上の上限である「年20%」ギリギリに設定されていることが多いです。そのため、返済が遅れていると、総返済額が雪だるま式に膨らんでしまうおそれがあります。

これは差押えの準備というわけではありませんが、催促に応じられず滞納が長引くと、債権者は信用情報機関に「延滞」の情報を登録します。

延滞や債務整理など、当初の契約どおりの返済ができていないという情報を「事故情報」と呼ぶことがあるのですが、事故情報が登録されている間は他社含め新規の借入れ・ローン利用などが困難になります。

(2)一括請求

滞納が長引いていると、それまでは分割払いでよかったところ、「期限の利益の喪失」が起こって、一括請求を受けることとなります。

期限の利益とは、返済の期限を定めた場合、その期限が来るまでは返済しなくてよいという、債務者にとっての利益です。分割払いについて契約で定められていれば、それぞれについて返済期日までは返済しなくてよいということになります。

そして、貸付の契約においては、一定以上の滞納があれば期限の利益を喪失すると定められていることが多いです。そのため、滞納が続いていると、本来はまだ期限が来ていなかった分も含めて残額を一括請求されてしまいます。

一括請求は、多くの場合「差押予告通知」という書面でなされます。

この書面には、いつまでに一括で支払わねば差押えの準備をする旨が記載されています。

一括請求を行うのは、もともとの債権者の場合も、その債権者へ代位弁済を行った保証会社や債権回収を依頼されるなどした債権回収会社の場合もあります。

(3)裁判所からの通知

一括請求を受けても何らの対処もしないでいると、債権者は貸したお金を回収するために、裁判所での手続きを始めます。

債権者が訴訟の提起や支払督促の申立てを行い、裁判所がこれを受理すると、債務者宛てに「訴状」や「支払督促」などと書かれた書面が届きます。

裁判所での手続きに対応しないでいると(※)、債権者の主張どおりの金額が未払いになっていると認められ、債権者は「確定判決」や「仮執行宣言付支払督促」を取得します。また、債務者宛てに「判決書」や「仮執行宣言付支払督促」が届きます。

※答弁書を出す等の対応をしても、消滅時効が完成している等の債務者にとって有利な事情がなければ結局債権者の主張が認められます。

債権者が差押えの申立てをするためには、「確定判決」や「仮執行宣言付支払督促」などの、権利があることを公的に証明する書面(「債務名義」といいます)が必要です。

(4)預金差押え

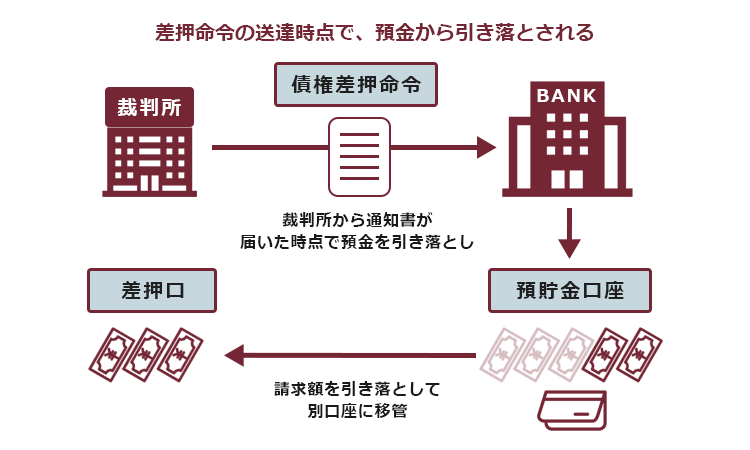

確定判決などの債務名義を取得した債権者は、これに基づき差押えの申立てを裁判所に行います。

裁判所は申立てを認めると、まずは銀行に対して「債権差押命令」を送付します。

債権差押命令を受け取った銀行は、命令に記載されている差押債権額を債務者の口座から預金を引き出し、別の口座に移動します。

例えば、債権の額と差押えに必要な費用が合わせて60万円で、債権差押命令の送達時点での預金残高が40万円だった場合は、40万円全てが引き出されます。

債務者に対して債権差押命令が送付されるのは、銀行に対して債権差押命令が送付された後です。そのため、債務者が差押えがあったと知ることができるのは、基本的には「預金が既に引き落とされた後」ということになります。

(5)債権者による取立て

裁判所が債務者に対しても債権差押命令を送達してから1週間経過すれば、債権者は銀行から直接お金を取り立てられるようになります(民事執行法155条1項本文)。

預金差押えによる影響

預金差押えが起こったら、その後に振り込まれたお給料も無くなってしまうんですか?

預金差押えの対象となるのは、「債権差押命令が銀行に送達された時点の預金」に限られます。

ですので、預金差押えの後に入金されたお金は、基本的には問題なく引き出すことができます。

預金差押えにより、口座自体が今後使えなくなってしまうのではないかといった不安を持たれている方もいます。

それでは、預金差押えの範囲や、どのような影響が出るかを説明します。

(1)預金差押えの対象は、いつまでの預貯金?

預金差押えの対象となるのは、債権差押命令が銀行に送達された時点での預貯金です。

ですので、それ以降に入金されたお金には債権差押命令の効力が及ばず、引き出すことができます。

また、債権差押命令によって口座自体が凍結されてしまうわけではないので、預金差押え以降もその口座を利用できます。

もっとも、一回の預金差押えだけでは満額の回収に至らなかった場合には、債権者が繰り返し預金差押えを図るおそれがあることには注意が必要です。

例えば、債権者に給料日を把握されている場合には、給料が入金された直後を狙って預金差押えが行われる懸念があります。

(2)預金差押えによる生活への影響

預金差押えのタイミングは事前には分かりませんので、突然預金が無くなることで、予定していた公共料金等の引落しができなくなってしまうことがあり得ます。

このような場合は、のちに送られてくる払込用紙を用いるなどして支払いましょう。

差押えを受ける可能性を下げるためには

このまま返済できなくなったら、やっぱり差押えを受けるかもしれないんですね……。どうすればいいですか?

借金を返済できなくなってしまえば、差押えのリスクが高まるのは事実です。

ですが、早めに「債務整理」を始めることで、預貯金などへの差押えを受けずに済む可能性があります。

債務整理とは、借金を始めとする負債の支払いの負担を軽減するための手続きで、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それでは、それぞれの手続きの概要とメリットを説明します。

(1)任意整理について

任意整理では、まず、払い過ぎた利息はないか、利息制限法で定められた上限を超える部分を上限となる利率に基づいて計算します。

次に、残った借金について、今後発生するはずだった利息(将来利息)のカットや、長期分割にすることで月当たりの返済額を減らすこと等による総合的な返済の負担の軽減を目指して、個々の借入先と交渉します。

任意整理の大きな特徴の一つに、全ての債権者に対して滞りなく支払っていける確実な見通しがあれば、

一部の債権者を手続きから除外できるというものがあります。

例えば、住宅や車のローン、迷惑をかけたくない保証人がいる負債を任意整理から除外できれば、住宅や車を手放さなければならない事態や、保証人が一括請求を受ける事態を避けられる可能性があります

任意整理は、あくまで「任意の」交渉なので、交渉に応じてくれるかどうかは債権者次第ではあります。

しかし、弁護士に任意整理を依頼すると、「弁護士が間に立って、充分実現可能な返済計画ができるかもしれない」という期待から、一旦差押えの準備をしないでおいてくれる債権者も少なくありません。

(2)個人再生と自己破産について

個人再生とは、このままでは負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、法律に基づいて決まった金額を原則3年で支払っていく手続きです。

個人再生で支払うこととなる金額は、負債の額や所持している財産の価額等をもとに決まります。基本的に、任意整理よりも大幅に総支払額をカットできるケースが多いです。

自己破産とは、負債を支払えなくなってしまった場合に、裁判所から「免責許可決定」が出れば、原則全ての負債についての支払義務が免除される手続きです。

個人再生と自己破産の場合、裁判所への申立ての準備が滞りなく進んでいれば、債権者が差押えの準備を一旦止めておいてくれることが少なくありません。

また、業者によっては早急に差押え準備を進めるところもあります。しかし、個人再生と自己破産の場合、裁判所での手続きが始まれば、借金について新規の差押えができなくなります。また、それまでに始まった借金についての差押えも中止・失効させることができます(※)。

(※)差押えを阻止できるタイミングは、個々の手続きによって異なります。

(3)どの債務整理を選べばいい?

どの債務整理が自身に適しているかは、負債の総額や、毎月いくらまで返済に充てることができるか(家計の状況)等によって変わります。弁護士に相談の上お選びいただければと思います。

【まとめ】借金の返済が滞ると、預貯金などが差押えを受けるリスクがある

この記事をお読みの方は、「このまま借金を返済できなくなって、預金差押えを受けたらどうしよう!」と思って色々調べていた方だと思います。

確かに、「このまま」だと預金差押えのリスクがあります。

実際に、返済できないまま借金を抱え続け、結局預金差押えを受けてしまったという相談者の方もいらっしゃいます。しかし、預金差押えがひとたび起きてしまうとお金を取り戻すことは非常に難しいので、「これ以上差押えを受けずに済むように債務整理をして、返済の負担を見直しませんか」というご案内しかできないことも多いです。

一方、

まだ差押えを受けていない方であれば、「早めに」債務整理を始めることで、そもそも差押えを受けずに済む可能性も残っているかもしれません。

まだ差押えを受けずに済むかもしれない段階で、債務整理を扱っている弁護士に相談してみませんか?

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております(2025年8月時点)。

借金問題でお困りの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。