※利息(未払いの利息、将来の利息)のカットなどができるかどうかは、カード会社との和解内容によります。

※利息(未払いの利息、将来の利息)のカットなどができるかどうかは、カード会社との和解内容によります。

弁護士がカード会社等と利息のカットや長期分割払いの交渉をし、毎月の返済負担の軽減を目指します。

任意整理であれば、一部のカード会社に対してのみ手続を行うことも可能です。

任意整理ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする

任意整理について

何が気になりますか?

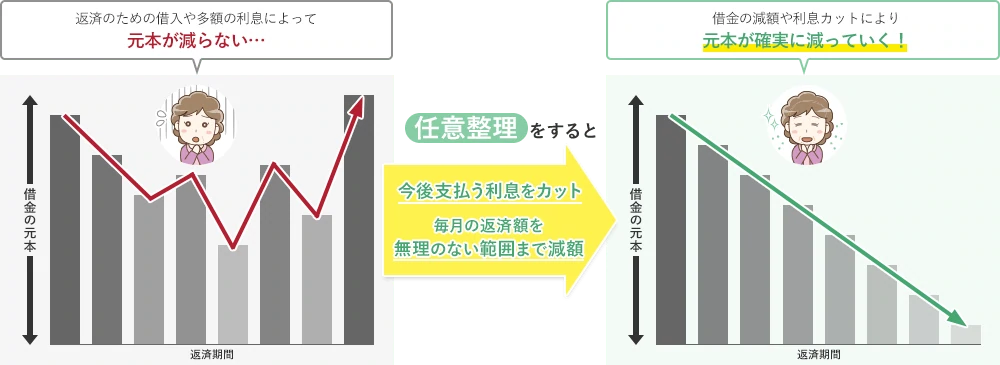

任意整理は債務整理の1つで、利息のカットや長期分割払いの交渉をカード会社等と行い、毎月の返済を楽にする手続です。

手続後は原則として元金を返済するだけでよくなるため、毎月確実に借金が減っていきます。

また、過去の取引状況によっては、引き直し計算を行うことで借金の減額や過払い金の獲得ができる場合もあります。

あなたの借金も

任意整理で軽くしませんか?

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする任意整理を行うメリットは以下のとおりです。

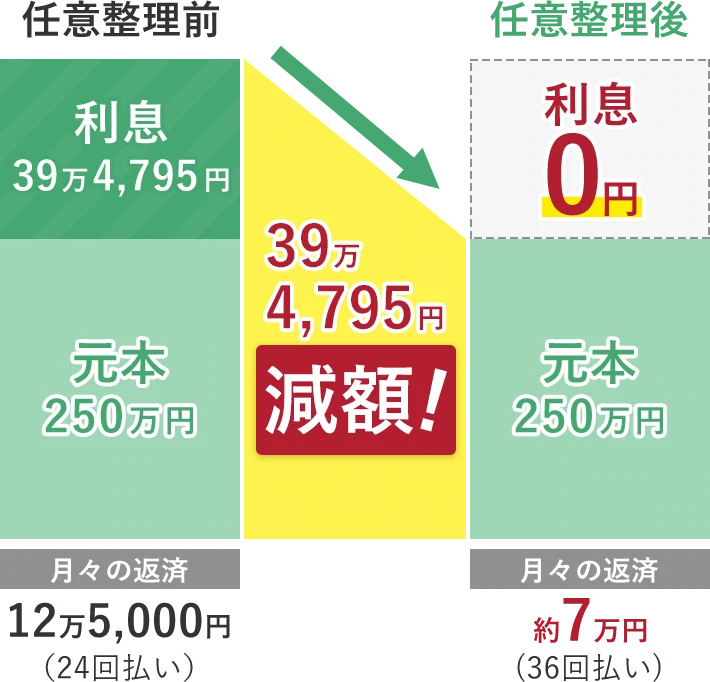

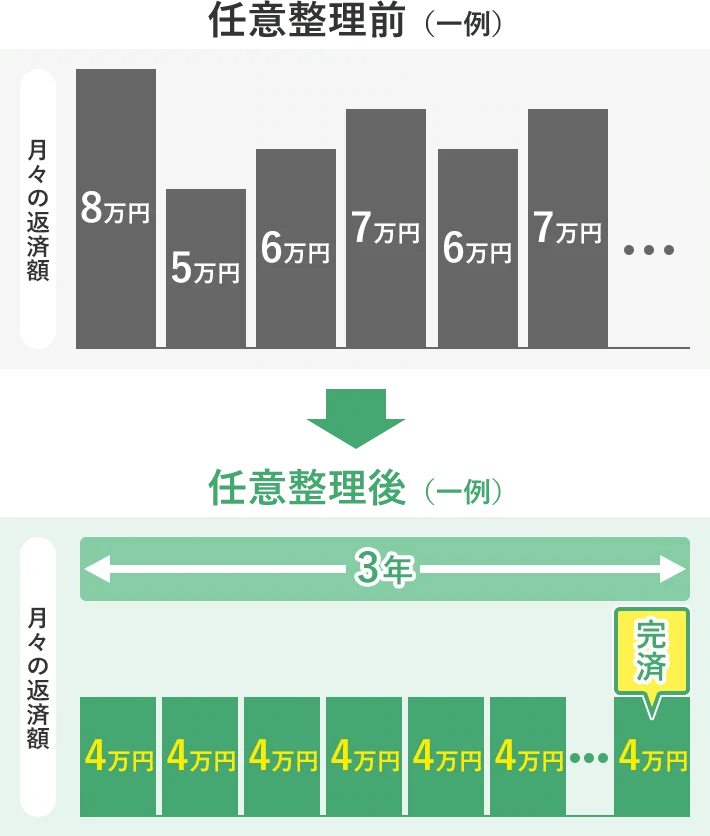

弁護士が交渉を行うことで、将来発生する利息や遅延損害金を基本的にカットできます。任意整理を行ったあなたは、借金の元本を返すだけでよくなりますので、利息分を返すので精一杯だったころよりも、確実に借金が減っていきます。

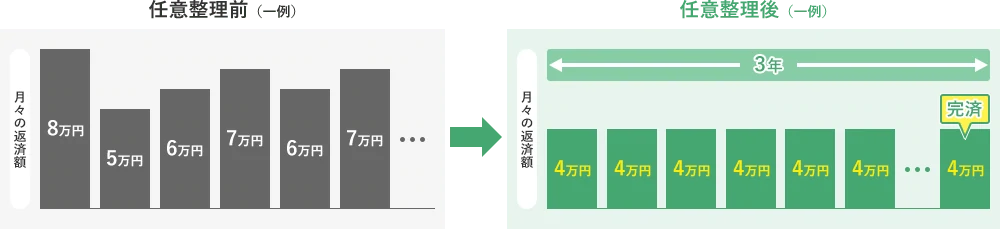

任意整理の和解後は、原則3年(最長5年)の分割払いで元本だけを返済していくことになります。

これにより、月々の返済額は、無理のない金額に設定され、毎月一定になります。

そのため、「利息を支払いたくないから少しでも早く完済しなきゃ…」と考えて月々の返済が大きな負担になっていた方も、ゆとりをもって返済できるようになるでしょう。

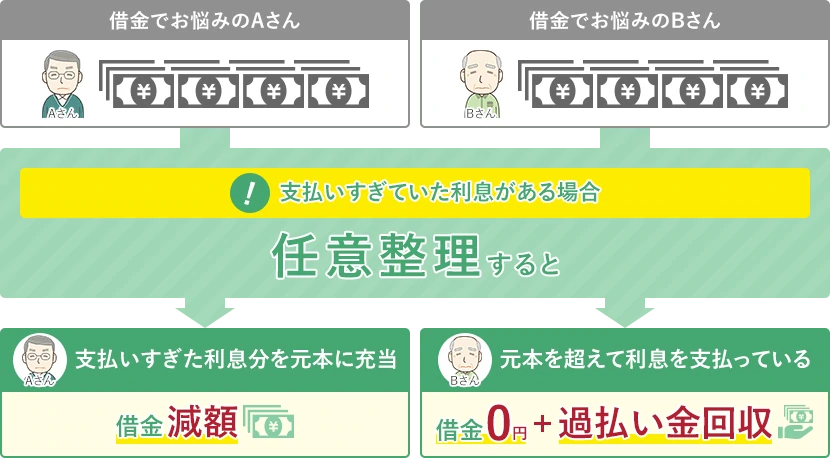

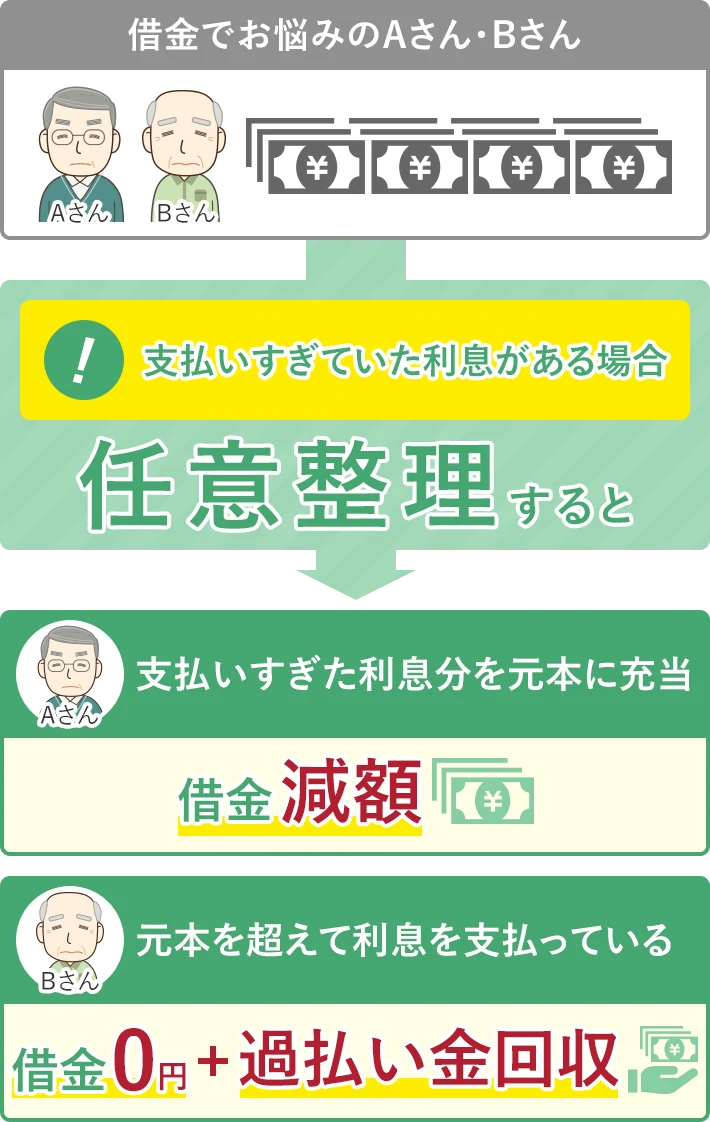

ある時点より前から取引を行っている場合、違法な利息で返済を行っている可能性があります。

その場合、支払いすぎた利息分を元本に充当し、借金を減額することができます。なかには、元本を超えて支払いすぎているケースもあります(過払い金)。

回収した過払い金をほかの返済に充てれば、借金の減額や完済をできることも珍しくありません。

※下記は、当事務所が実際に扱った事例ではありません。どういった方が手続を行い、借金を減額できているのか、わかりやすくイメージしていただくために作成しています。

任意整理ならこういう状況でも解決できるかも!

借金総額

月々の返済額

借金総額

月々の返済額

※事例の内容はご相談当時の状況や条件等によります。

借金総額

月々の返済額

借金総額

月々の返済額

※事例の内容はご相談当時の状況や条件等によります。

借金総額

月々の返済額

借金総額

月々の返済額

※事例の内容はご相談当時の状況や条件等によります。

借金総額

月々の返済額

借金総額

月々の返済額

※事例の内容はご相談当時の状況や条件等によります。

「少しでも返済をラクにしたい」

そう思った方はお電話を!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする任意整理の対象になる借金には、主に以下のようなものがあります。

一方で、住宅ローンなどの「担保がついた借金」は、任意整理の対象から外すのが一般的です。

任意整理ができる主な条件は以下のとおりです。

任意整理をするためには安定した収入が必要ですが、職業などは問われません。

たとえば、学生の方や、パート・アルバイトの方でも、継続して返済していけるだけの返済原資が確保できるのであれば、任意整理を利用できます。

以下のようなケースでは、任意整理の手続ができない可能性があります。

収入に対して借金の額が大きすぎると、3~5年で完済を目指すのが現実的ではなくなります。そのため、借金そのものを減免する手続(個人再生や自己破産)を検討する必要があるでしょう。

また、すでに訴訟や差押えをされている場合、債権者は強制的に債権を回収できるため、和解条件が悪化したり、交渉に応じてもらえないケースがほとんどです。

任意整理で返済が楽になる仕組みをご説明しましたが、メリットしかないというわけではなく、次のようなデメリットもあります。

なお、信用情報機関に事故情報が登録されると、クレジットカードの新規発行や新たなローンの契約ができなくなります。

ただし、事故情報が登録されるのは一時的(任意整理の場合は完済からおよそ5年間)です。

時間が経てば、再びクレジットカードの発行や、車や家のローンの契約ができるようになるため、過度に心配する必要はありません。

デメリットを解消・軽減する方法は下記のページで解説しています。

たとえば毎月3万円を返せる方なら、3年間で108万円、5年間で180万円を返済できる計算となります。借金がこの金額の範囲内であれば、任意整理をおすすめできます。

特に、毎月返済はできているのに利息ばかりを支払っていて元本が減らない方におすすめです。

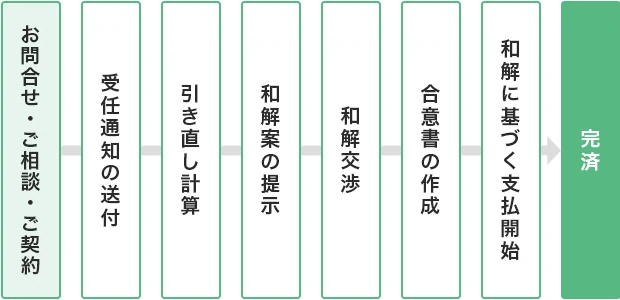

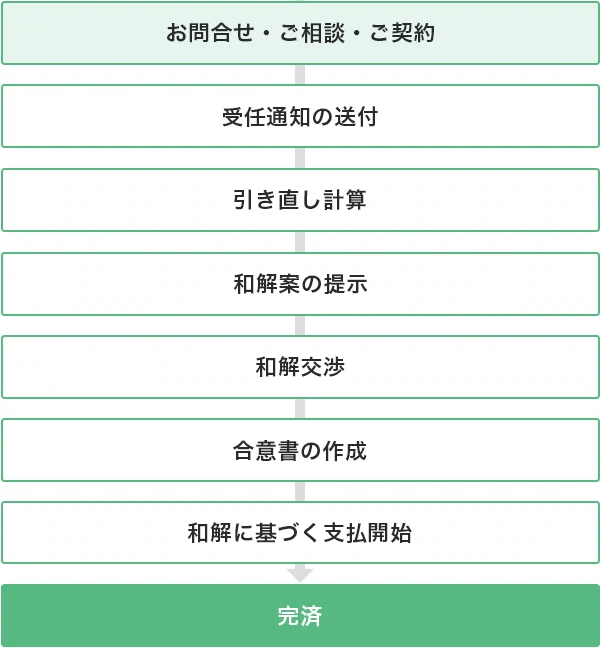

アディーレに任意整理をご依頼いただいた場合、図の流れで手続が進んでいきます。

なお、「受任通知の送付」から「合意書の作成」までは、アディーレの弁護士が行います。難しい手続はすべてお任せいただけますので、あなたの負担は最小限で済みます。

和解後は、原則3年(最長5年)の返済計画に従って、元本だけを返していきます。元本のみの返済になれば、今までよりも借金が減っていくことを実感できると思います。

一般的な任意整理の手続期間の目安は、弁護士にご依頼いただいてから和解成立まで、6ヵ月~8ヵ月程度であることが多いです。

なお、弁護士に依頼した時点で、和解が成立するまでの間、債権者からの取り立てや月々の返済はストップします。そのため、手続中は精神的な負担を減らし、落ち着いて生活再建の準備を整えることが可能です。

※実際の手続期間は、債権者からの取引情報の開示状況などによっても異なります。

ご来所は1回だけでOK

土日祝日もご相談受付中!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする任意整理の場合、借金の元金は減りませんが、利息や遅延損害金をカットすることで返済の負担を軽減できます。

ただし、過払い金が発生しているケースでは、返還された過払い金で繰り上げ返済を行うことで元金が減ることがあります。

※利息や遅延損害金のカットなどができるかどうかは、カード会社との和解内容によります。

任意整理の場合、借金をした理由は問われません。

そのため、交際費や、競馬・パチンコなどのギャンブルが原因でも、任意整理の手続をすることが可能です。

任意整理・個人再生・自己破産の大まかな違いは以下のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 手続方法 | カード会社と交渉する | 裁判所に申し立てる | 裁判所に申し立てる |

| 借金減額の 程度 |

将来利息や遅延損害金のみカットされる | 借金が大幅に減額される | 借金がゼロになる |

| 手続する 借金 |

選べる | 選べない(一定の要件を満たす住宅ローンなどは除く) | 選べない |

| 職業制限 | なし | なし | あり |

| 官報への掲載 | 掲載されない | 掲載される | 掲載される |

| 事故情報の 登録 |

登録される | 登録される | 登録される |

任意整理は基本的に裁判所を介さないため、比較的簡単に手続ができます。

任意整理の手続中であっても、収入の減少や生活状況の変化により返済が困難になった場合、自己破産へ切り替えることができます。

訴訟を起こされたあとでも、債権者と交渉すること自体は可能です。

ただし、交渉に応じてもらえないケースや、和解条件が厳しくなるケースが多いといえます。

任意整理の場合、特定の業者を手続の対象から外すことが可能です。

住宅ローンや自動車ローンがある方は、そのローン会社のみを任意整理の手続から外して、これまでどおり支払っていくこともできます。

ただし、同じローン会社からの複数の借入のうち、一部だけを手続の対象から外すことはできません。

交渉自体は可能ですが、住宅ローンは抵当権によって担保されているため、任意整理をすると住宅を手放さなければなりません。

そのため、住宅ローンは手続の対象から外すのが一般的です。

住宅ローンは通常、借入金額も大きいため、支払いが難しい場合は個人再生や自己破産を検討すべきでしょう。

保証人のついた借金に対して任意整理の手続をすると、保証人に請求が行くことになります。

任意整理は手続する業者を選べるため、保証人がついている借金を整理対象から外せば、保証人に影響が出ることはありません。

和解後に一定期間、返済が滞ると、最終的に借金の残額を一括請求されるおそれがあります。

そのため、計画通り返済できなくなった場合は、すぐに弁護士に相談してください。

一時的に返済できないだけであれば、カード会社に支払いの猶予をもらえるように交渉することなども可能です。

任意整理は債務整理手続の1つです。そして債務整理は、任意整理・個人再生・自己破産の総称です。債務整理では、手続ごとにどれくらいの借金が減額されるのか、どのようなデメリットがあるのかが異なります。各手続の違いについては、以下のページをご覧ください。

クレジットカードのキャッシング機能を利用した借入や、ショッピングのリボ払いについて、任意整理をすることは可能です。アディーレにご依頼いただき、借金が減額できた方のなかにも、キャッシングやリボ払いによる借金が原因だった方はたくさんいらっしゃいます。

任意整理をすると、手続対象のクレジットカードは強制的に解約され、使えなくなります。解約されたカードに付随する家族カードも使えなくなるため注意しましょう。

手続をしなかったクレジットカードは、滞納をしていなければ一定期間は使い続けられる可能性があります。

ただし、任意整理をしたことは事故情報として信用情報機関に登録される(いわゆるブラックリストに掲載される)ため、更新のタイミングなど、カード会社が信用情報を確認するタイミングで使えなくなる可能性が高いです。

また、事故情報が登録されている間は、基本的に新たにクレジットカードを作ることができなくなります。

しかし任意整理後、クレジットカードが一生使えなくなるわけではありません。任意整理を行い、完済から約5年が経過すれば、事故情報が削除されクレジットカードの審査に通る可能性が高くなるといわれています。

ブラックリストに登録されても、すでに審査に通っていて返済を行っているローンには、基本的に影響しません。そのため、ローン返済中にブラックリストに登録されても、ローンで購入した車や家などに影響はなく、引き続きローンを返済することが可能です。

任意整理をしても、ご家族に影響はありません。あなたが任意整理を行ったとしても、ご家族は引き続き自分のクレジットカードを利用したり、ローンを組んだりできます。

ご依頼後、アディーレの弁護士がカード会社へ受任通知を送ります。こうすることで、カード会社からあなたに対する取立てと、カード会社への返済がストップします(※)。

つらい取立てから解放されれば、きっと借金のお悩みも軽減されます!

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

手続のほとんどをアディーレの弁護士に任せられます。ですから、難しい知識の理解や複雑な手続は不要です。アディーレにご依頼いただくだけで、あなたは借金問題の解決へ近づくことができるのです!

アディーレでは書面の送付先指定や郵送物を個人名で送るなどの対策を行っています。また個人情報を管理する体制を構築しています。プライバシーに最大限の配慮をしつつ借金問題を解決していきますので、安心してご相談ください。

カード会社との和解後には返済が再開します。その際、各カード会社への返済総額をアディーレに振り込んでいただくだけで、アディーレがすべて対応いたします(※)。

そのため、あなたがカード会社と直接やり取りをする必要はありません!

※銀行の振込手数料を含めた送金手数料として、債権者1社あたり1,100円(税込)/回が必要となります。

弁護士費用の分割払いは無理がないので助かりました

心配ごとなどを聞いてくださり任せてよかったです

勝手に悩んで結論を出すのではなく、プロに相談するのが近道かもしれません

| 基本費用 | 44,000円(税込)

|

|---|

| 債権者数ごと(またその負債額に応じて)に加算される基本費用 | 債務額(約定残額)に応じて変動します。

|

|---|---|

| 報酬金 |

|

アディーレは債務整理の

相談実績が豊富!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。