「クレジットカードを申し込んだけど、審査に通らなかった。収入はあるのになぜ?」

あなたが借金やローン、クレジットカードなどを申し込むと、各会社で審査があります。

審査の際、あなたが過去行った借り入れや、返済に滞納があるかどうかなどの信用情報がチェックされます。

信用情報の内容は、審査の結果に大きく影響します。信用情報に、一定期間の滞納などの事故情報があると、俗にいう「ブラックリスト」に載っている状態です。ブラックリストに載っていると、審査に通ることは難しくなるでしょう。

信用情報機関に登録されている情報は、情報開示をすれば確認できます。

今回は、信用情報の開示について弁護士が説明します。

この記事を読んでわかること

- 信用情報機関は3つある

- 信用情報機関に登録される事故情報とは

- 事故情報があると審査に通りにくい仕組み

- 信用機関別信用情報開示の方法

- 信用情報開示でよくある疑問

ここを押さえればOK!

信用情報は、信用情報機関で開示請求を行うことで確認できます。主に3つの信用情報機関(CIC・JICC・KSC)があり、それぞれに開示請求の方法や手数料が異なります。開示請求はインターネットや郵送で行うことができ、インターネットでの請求では最短で当日に開示されることもあります。

信用情報開示の目的は、自分の信用情報を正確に知ることです。クレジットカードの審査に通らない理由や、過去の滞納情報などがまだ登録されているかを確認するために利用されます。また、誤った情報が登録されている場合には、情報の修正を求めることも可能です。

信用情報機関に登録された情報は永久に残るわけではなく、一定期間が経過すれば抹消されます。しかし、事故情報が抹消されても、情報を提供した金融機関やそのグループ会社内では情報が残る可能性があります。

滞納して返済できないなど、借金問題がある場合には、今後のためにも弁護士に相談することをお勧めします。アディーレ法律事務所では、債務整理に関する相談を無料で受け付けていますので、一度ご相談ください。

債務整理に関するご相談は何度でも無料!

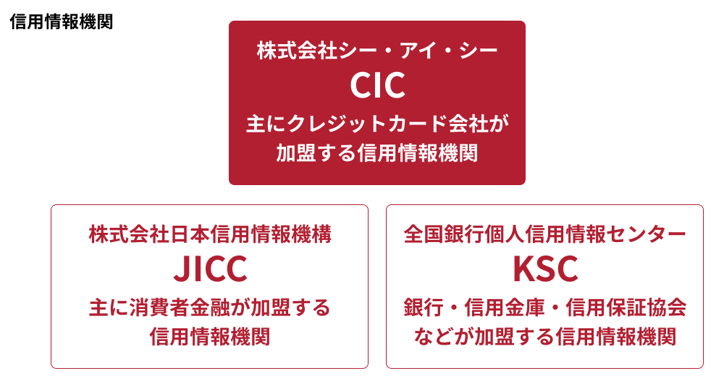

信用情報機関とは?

信用情報機関とは、個人の信用情報を保有・管理する機関です。

現在、わが国には主に次の3つの信用情報機関があります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

それぞれの特徴は次のとおりです。

「信用情報」とは、ローンやクレジットの利用など、信用取引における契約内容や返済状況に関する、過去から現在までの客観的な取引事実を表す情報です。

例えば、クレジットカードを作ったりローンを組んだりする際、金融機関に申込みをして契約をします。

そのような申込みの内容や契約内容は、各金融機関を通じて、その金融機関が加盟している信用情報機関に登録されているのです。

信用情報機関に登録される、事故情報とは?

信用情報の中でも、個人の経済的信用力に疑問を生じさせるような事情は「事故情報」と呼ばれています。

信用情報機関に事故情報が登録されることを、俗に「信用ブラック」や「ブラックリストに載る」などというのです。

(1)主な事故情報

各信用情報機関によって、登録される情報の詳細や登録項目は少しずつ異なります。主な事故情報には、次のようなものがあります。

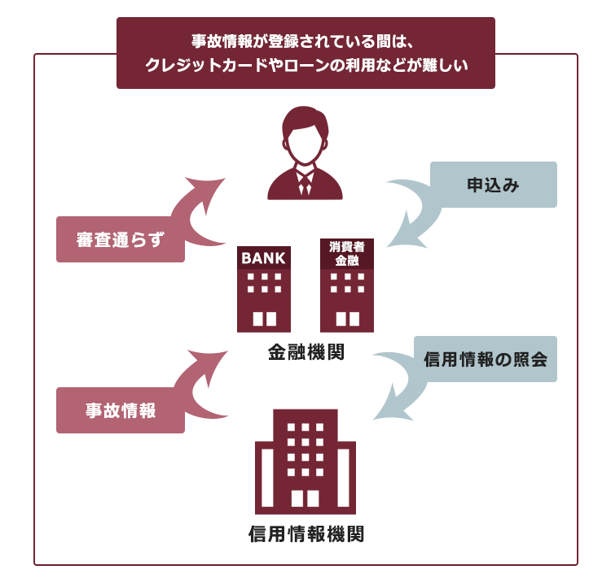

(2)事故情報が登録されている結果、審査に落ちる仕組み

金融機関などは、クレジットカードの作成やローンなど借入れの申込みを受けると、信用情報機関に対して、申込みをした人の信用情報を確認します。

その際、信用情報機関に事故情報が登録されていると、申込者の経済的な信用力が低いということになります。

したがって、通常は、新たな借入れなどの申込みを断られてしまうでしょう。

クレジットカードの審査に落ちてしまう理由などについて詳しく知りたい方は、こちらの記事をご覧ください。

消費者金融のクレジットカードでキャッシングをして、返済を滞納しました。

信用情報機関に事故情報が登録されますか?

基本的に、約束の返済日までに返済ができなければ、その情報は信用情報機関に登録されます。もっとも、そのすべてが事故情報と扱われるわけではありません。

消費者金融会社のクレジットカードであれば、通常はCICやJICCに加盟しているかと思われますが、CICやJICCにおいて事故情報(異動情報)として扱うのは、主として次のような滞納です。

- 返済日より61日以上又は3ヶ月以上の支払遅延(延滞)があるもの又はあったもの など

- 延滞:入金予定日から3ヶ月以上何ら入金がなく元金、利息ともに遅延している情報

- 元金延滞:入金予定日から3ヶ月以上何ら入金がなく元金のみ遅延している情報

- 利息延滞:入金予定日から3ヶ月以上何ら入金がなく利息のみ遅延している情報 など

参考:<詳細版>『信用情報記録開示書』項目説明書|JICC

返済日を数日過ぎてしまったとしても、すぐに解消できたような場合には、通常は記録には残りますが事故情報とは扱われません。他方、上記のような、一定期間以上の滞納があれば、事故情報として取り扱われている可能性があります。

信用情報機関に登録されるケースについて詳しくはこちらをご覧ください。

自分の信用情報を確認する方法|信用情報開示請求

各信用情報機関に登録されている信用情報は、ご自身で情報の開示を請求して確認することができます。

いずれの信用情報機関も、インターネット又は郵送で開示の請求ができます。インターネットで開示を請求する場合、最短で、請求をした当日に開示されますから時間もかからず便利です!

信用機関別に、本人による信用情報開示請求の方法を説明します(2024年7月時点)。

各信用情報機関によって、開示請求の方法は少しずつ異なりますし、費用なども変更されることがあります。

開示方法は、CIC、JICC、KSCのホームページに記載がありますので、事前に、開示を請求したい信用情報機関の最新の請求方法をご確認ください。

ここでは、機関ごとに本人が信用情報開示請求をするときの方法を説明します(法定代理人や相続人が請求をするときの書類は異なります)。

(1)CICへ信用情報開示請求

| 申請方法 | 準備するもの/ 原則的な提出書類など | 手数料など |

|---|---|---|

| パソコン又は スマホ | ・クレジット等の契約に利用した電話番号 ・メールアドレス等 | 500円(税込) ※初回開示から96時間以内に再開示を行った場合、手数料は無料 ※本人名義のクレジットカードでの一括支払又はキャリア決済による支払 |

| 郵送 | ・開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・1500円分の定額小為替証書又は開示利用券 | 1500円(税込) ※速達による送付などを希望する場合は、追加分の費用が必要 ※定額小為替証書(発行には別途手数料がかかる)又は開示利用券購入(発行には発券手数料がかかる)により支払い |

(2)JICCへ信用情報開示請求

| 申請方法 | 準備するもの/ 原則的な提出書類など | 手数料など |

|---|---|---|

| スマホの専用アプリ | ・クレジット等の契約に利用した発信番号を通知できる電話等 ・郵送で結果を受け取る場合等は本人確認書類2点(運転免許証、マイナンバーカード等)が必要 | 1000円(税込) ※スマホアプリでの開示請求は本人名義のクレジットカードでの一括支払、コンビニ払等のオンライン収納代行又はキャリア決済による支払 |

| 郵送 | ・信用情報開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・郵送開示利用券 | 1300円(税込) ※速達による送付等を希望する場合には、別途費用が必要。 ※コンビニで郵送開示利用券を購入する(別途チケット発券手数料がかかる) |

(3)KSCへ信用情報開示請求

| 申請方法 | 準備するもの/ 原則的な提出書類など | 手数料など |

|---|---|---|

| パソコン又はスマホ (専用アプリ「TRUSTDOCK」が必要) | ・SMSが受信できる携帯電話やスマホ、メールアドレスが必要 ・マイナンバーカードによる公的個人認証(NFCを搭載したスマホ、専用アプリが必要)又は顔写真付き本人確認書類と申込者の顔の撮影が必要 | 1000円(税込) ※インターネットでの開示請求は本人名義のクレジットカードでの一括支払、PayPay又はキャリア決済による支払 |

| 郵送 | ・開示請求申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・本人開示・申告手続利用券 | 1500円(税込) (別途、発券手数料が必要) ※速達による送付を希望する場合は、追加費用が必要 ※コンビニで「本人開示・申告手続利用券」を購入する(※コンビニによって手数料が異なる) |

信用情報開示を求める理由

信用情報開示請求をして、結果を確認すると、その時点で登録されている信用情報の内容を正確に知ることができます。

そこで、次のような理由で信用情報を確認したいという方にはお勧めです。

- クレジットカードの審査に通らない理由を知りたい

- 過去に滞納や自己破産歴があり、現在も事故情報が登録されているか知りたい

- 借金の消滅時効が完成していないか確認したい

- 住宅ローンなどのローンを組む予定があり、その前に信用情報に問題がないか確認したい

- 過去の借金について過払い請求をするにあたり、どこから借りたか確認したい

- 債務整理にあたり、借入先を調べたい など

※開示請求により確認できるのは、現在登録されている情報です。信用情報の登録期間が経過して抹消された情報は、開示請求によっても確認できません。

※信用情報機関に加盟していない個人からお金を借りた場合などは、信用情報機関に対する情報開示請求では判明しません。

信用情報開示でよくある疑問

最後に、信用情報開示請求をするにあたって、よくある疑問にお答えします。

(1)開示請求して登録されている情報が間違っていたら?

万が一、信用情報開示により、事実と違う内容が登録されていることが分かった場合には、その情報を提供した金融機関に情報の訂正や削除を求めることができます。

信用情報機関ではなく、金融機関に情報の訂正や削除を求めるのですか?

信用情報機関によって異なりますが、基本的に金融機関に情報の訂正や削除を求めます。

信用情報機関は、あくまでも加盟会員が提供した信用情報を保有・管理しているにすぎませんので、信用情報機関独自の判断だけで信用情報を修正できないためです。

信用機関別に、誤った情報が登録されていた場合の手続きを説明します。詳しくは、各信用情報機関のサイトをご確認ください。

(1-1)CICに誤った情報が登録されていた場合

CICに誤った情報が登録されている場合、CICでは修正の申入れを受け付けていません。その情報を提供した加盟会員に修正を求め、加盟会員を通じてCICに信用情報を修正してもらうことになります。

参考:登録されている情報を訂正・削除できるのですか?|CIC

(1-2)JICCに誤った情報が登録されていた場合

JICCに誤った情報が登録されている場合、JICCでは修正の申し入れを受け付けていません。その情報を提供した加盟会員に連絡し、調査を依頼して間違っていれば訂正されます。

ただし、加盟会員に連絡しても解決できない場合で、かつ誤った情報が登録されている可能性が高い場合には、開示日から2ケ月以内であれば、例外的にJICCを通じて加盟会員に問い合わせをしてもらうことができます。

参考:開示結果の内容に心当たりがない場合や事実と異なる場合は、JICCが訂正してくれますか?|JICC

(1-3)KSCに誤った情報が登録されている場合

KSCに誤った情報が登録されている場合、他の信用機関と異なり、直接、KSCに情報の訂正・削除を求めることができます(開示から2ケ月以内)。KSCだけでなく、情報を登録した加盟会員にも情報の訂正・削除を求めることができます。

ただし、KSCに訂正・削除を求めても、KSCから加盟会員に確認の連絡がいくことになると思われます。なので、最初から加盟会員に訂正・削除を求める方が早い場合もあるでしょう。

参考:苦情受付の手続き|全国銀行個人情報信用センター(KSC)|一般社団法人全国銀行協会

(2)信用情報は回復しますか?

信用情報機関に登録された信用情報は、永久に登録されているわけではありません。

事故情報などは、登録されることになった原因がなくなって一定期間が経過すればいずれ抹消されます。

ですから、信用情報機関に情報の開示を請求し、いつ、どのような情報が登録されたのか知ることができれば、事故情報がいつ頃抹消されるのか知ることができる可能性があります

ただし、信用情報機関の事故情報が抹消されても、事故情報を登録した加盟会員やグループ会社の中ではその情報が残る可能性があります(いわゆる社内ブラック)。

事故情報を早く消したいという場合について、詳しくはこちらをご覧ください。

【まとめ】信用情報開示を請求すれば、どのような信用情報が登録されているのか確認できる

今回の記事の内容は、次のとおりです。

- 信用情報とは、信用取引における契約内容や返済状況に関する、過去から現在までの客観的な取引事実を表す情報のこと。現在、日本には主に3つの信用情報機関があり、各加盟会員から信用情報を収集・管理している。

- 信用情報のうち、一定期間以上の滞納や自己破産をしたことなど、個人の経済的信用に疑いを抱かせるような事情を、いわゆる「事故情報」と呼んでおり、事故情報が登録されている間は、新たな借入れなどが難しくなる。

- 信用情報機関に登録されている信用情報は、開示を請求して確認することができる。

- 信用情報開示により、事故情報が登録されている場合に、いつその情報が抹消されるのかを確認できる可能性がある。

信用情報の開示請求と聞くと、難しいイメージもあるかもしれませんが、そんなことはありません。

クレジットカードを作ろうと思って審査に落ちてしまった場合や、過去に滞納などをしたことがあり、その情報がまだ信用情報に残っているか確認したいという場合などは、信用情報開示請求をしてみることをお勧めします。

「今は借金を返せているけど、来月はもう難しい」「滞納してしまって返済のめどが立たない」という方は、今後のためにも、一度、借金問題を弁護士に相談してみましょう。

なかなか勇気がいることかもしれませんが、1人で悩まずに、ご自身や家族の将来のために一歩踏み出してみてください。

アディーレ法律事務所では、債務整理のご相談は何度でも無料です。また、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2024年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。