「借金問題について家族に知られたくない……」

「家族と相談してからでないと、債務整理をするかどうか決められない……」

このような悩みが原因で、債務整理に踏み切れない人が少なくありません。

しかし、既に返済が困難になった段階で借金を放置していても、状況はよくなりません。

それどころか、このまま返済できなくなってしまうと、かえって家族に「迷惑」をかけるおそれすらあります。

返済が長期間滞っていると、債権者は給与などへの差押えを行うおそれがあります。

ご自身の収入が減ってしまえば、家計のやり繰りが一層苦しくなり、家族に負担をかけることとなりかねません。

一方、債務整理の手続きを滞りなく進めていれば、債権者は差押えの準備を一旦ストップすることも多いのです。

そのため、「家族に迷惑をかけたくない!」とお思いの方ほど、早めに債務整理に踏み切ることでかえって家族に「迷惑」をかけずに済む可能性があると言えます。

この記事では、次のことについて弁護士が解説します。

- 債務整理とは

- 家族に影響が及ぶかどうかについてのよくある誤解2つ

- 家族への影響を避けにくい場合4つ

- 家族への影響を避けられる可能性のある債務整理の手続き

債務整理ってどんな手続き?

債務整理とは、借金などの支払いの負担を減らすための手続きで、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理では、まず、払い過ぎた利息はないか、正確な負債の額を算出します。次に、残った負債について、今後発生するはずだった利息(将来利息)のカットや、数年間の分割による月当たりの支払額の減少などを目指して個々の借入先と交渉します(実際にどのような返済計画がまとまるかは、借入先や今までの返済の状況などによって変わります)。

個人再生とは、このままでは借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得て、基本的に減額された負債(※)を原則3年間で分割して支払っていく手続きです。

※税金など、一部の負債は減額されません。

個人再生で支払うこととなる金額は負債の総額や所持している財産の価額などを元に決まります。基本的には、任意整理よりも大幅に減額できるケースが多いです。

自己破産とは、債務者の収入や財産からは負債を支払うことができなくなってしまった場合に、裁判所から「免責許可決定」が出れば、原則として全ての負債(※)について支払義務がなくなる手続きです。

※税金など、一部の負債はそのまま残ります。

借金問題や債務整理で、家族に迷惑がかかる?よくある2つの誤解

自分の借金問題や債務整理によって、家族に迷惑をかけてしまうおそれのある場面も確かにあります。

しかし、家族への影響について実際以上に大きなものだと誤解して悩んでいる方もいます。

それでは、主な誤解について解説します。

(1)たとえ家族でも、借金を肩代わりさせられることは基本的にない

借金は、自分と債権者(消費者金融や銀行など)との契約により発生します。

そして、この借金について、契約の当事者ではない第三者(例えば家族)が支払義務を負うことは原則としてありません。「借主の家族である」というだけの理由で返済を肩代わりさせられることはありません。

たとえ債務整理をした場合であっても、家族は基本的に借金を肩代わりさせられることはありません。

家族が支払わなければならない例外的なケースは、主に次の2つです。

- 家族が借金について(連帯)保証人となっている場合

- 自分が借金を抱えたまま亡くなって、家族が支払義務を相続する場合

1つめのケースですが、これも家族と債権者とが保証契約を締結した結果ですので、「家族なのだから代わりに払え」となるわけではありません。

2つめのケースについてですが、自分が借金を抱えたまま亡くなったとすると、相続することとなる家族が借金について支払う義務を負います。

相続人は「相続放棄」の手続きをすれば、支払義務を負わずに済みます。裁判所での相続放棄の手続き自体はそれほど難しくはないのですが、相続放棄となるとプラスの財産も含め全て相続しないこととなります。そのため、家族の思い入れのある物なども相続できなくなってしまいます。

一方、自分で債務整理を通じて借金をなくしておけば、相続人に相続放棄をさせずに済む可能性があります。

(2)いわゆる「ブラックリスト」に載るのも自分だけ

「借金を滞納したり、債務整理をすると『ブラックリスト』に載る」と聞いたことのある方も多いと思います。

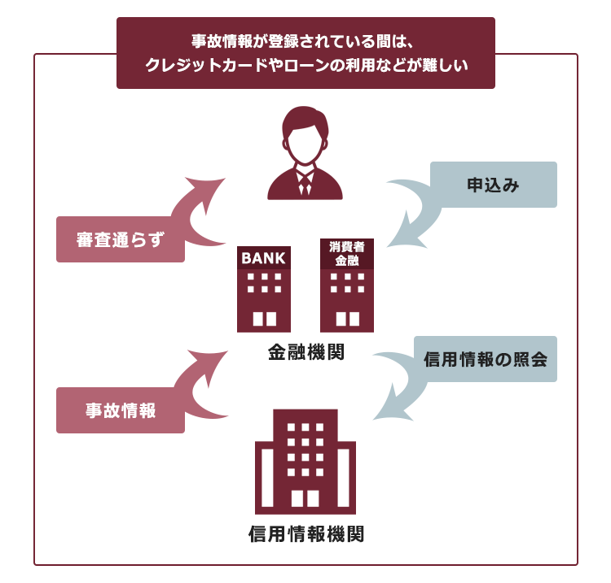

確かに借金の返済が遅れたり、債務整理を行ったりした場合、信用情報機関にその旨の情報が登録されます。このことを俗に「ブラックリストに載る」と言うことがあります。

信用情報機関とは、クレジットやローンの申込み、返済状況などの「信用情報」を保管している組織です。

事故情報が登録されている間は、新規のカード作成や借入れ、クレジットカードの更新や第三者の保証人になることなどが原則できなくなります。

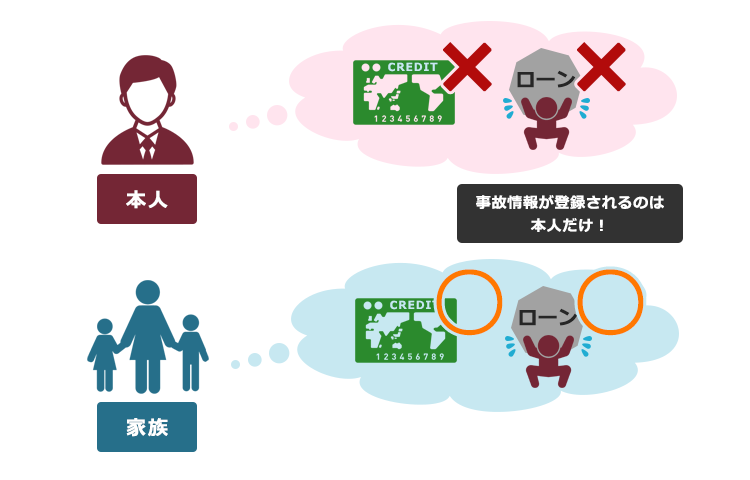

しかし、事故情報が登録されるのは、あくまで「滞納や債務整理をした本人」だけです。

たとえ同居している家族であっても、巻き込まれて事故情報が登録されてしまうことはありません。

そのため、自分が債務整理をしても、家族はクレジットカードの利用などを続けることができます。

また、債務整理などをした本人であっても、ひとたび事故情報が登録されたら永遠にそのままというわけではありません。事故情報の種類や、信用情報機関ごとにも登録期間は異なりますが、一定期間ののちに削除されます。

事故情報の登録期間について、詳しくはこちらをご覧ください。

債務整理をして以降は、借金に頼らずに家計をやり繰りしていく必要があります。ですので、事故情報が削除されたからといってローンやクレジットカードの利用を安易に再開してしまうことは、おすすめできません。

ですが、例えば「将来、子供が奨学金を借りるかもしれないから、その時は保証人になれるようにしておきたい」などとお思いの方の場合、なるべく早めに債務整理を終えることで保証人になれる可能性も出てきます。

家族のライフイベントなどを考えてみて、「ブラックリストに載るのが避けられないなら、せめて少しでも早めに削除されるようにしたい」と思った方ほど、早めの債務整理がおすすめです。

債務整理で家族に影響が出やすい4つの場合とは?

一方、自分の債務整理によって家族に影響が出ることを避けにくい場合もあります。主に、次の4つの場合です。

- 自分の借金について、家族が(連帯)保証人となっている場合

- 家族からお金を借りている場合

- 持ち家や車がある場合

- 事故情報が登録されていることによって、本人名義で住宅ローンを組めないなど、家族のライフイベントに支障が出る場合

それでは、4つの場合について説明します。

(1)家族が自分の借金について(連帯)保証人となっている場合

自分の借金について家族に(連帯)保証をしてもらっている場合、その借金について返済が滞ったり債務整理を行ったりすると、債権者は(連帯)保証人に対して支払いを求めることになります。

そこで、その借金が債務整理の対象となれば、(連帯)保証人になった家族が支払わなければならなくなります。

(連帯)保証人となった家族も支払うことが困難な場合には、その家族も債務整理を検討する必要が出てきます。

ところで、保証と連帯保証では、連帯保証の方の負担が重くなっています。

例えば300万円の借金に対して「保証人」が3人いる場合、そのうち1人が債権者から請求を受けても「頭数で割った、100万円しか払いません」と言うことができます。

しかし、「連帯保証人」が3人いる場合だと、そのうち1人が請求を受けても「3分の1しか払いません」と拒否することはできません。連帯保証人は、一旦は1人で全額を支払う義務を負うこととなります。

債権者から「保証人を付けてほしい」と言われる場合、単なる「保証人」ではなく「連帯保証人」を求められていることが多いです。

(2)家族からお金を借りている場合

裁判所に申立てをして行う「個人再生」と「自己破産」の場合、原則として全ての債権者を手続きの対象としなければなりません。

家族からお金を借りている場合、家族も「債権者」という立場ですので、裁判所での手続きに巻き込まれる可能性があります。

裁判所への申立ての前に、家族にだけ何とか返済してしまえば、家族には迷惑をかけずに済みますか?

「家族にだけ返済する」ことは、しないでください。

家族を含め一部の債権者にだけ返済することは、他の返済を受けていない債権者との関係上不公平です。このような不公平な返済のことを、「偏頗弁済(へんぱ-べんさい)」と言うのですが、偏頗弁済をしてしまうと手続き上、不利益を被ったり、最悪の場合手続きがとん挫するリスクもあるのです。

例えば、次のようなリスクが生じるおそれがあります。

- 個人再生

…偏頗弁済した分の金額が、個人再生での総支払額に上乗せされてしまうリスク - 自己破産

…裁判所での手続きにおいて、破産管財人という裁判所から選任された弁護士から、債権者の配当のために、偏頗弁済した分の金額を支払った債権者(家族)が請求されてしまうリスク(あるいは、返済した金額分を捻出しなければならなくなるリスク)

偏頗弁済を理由に、支払義務を一切免除してもらえないリスク

このようなリスクがありますので、家族にだけ返済することはおやめください。

家族からの借金がある場合に自己破産や個人再生を行う際には、あらかじめきちんと話し合い、了承を得ておいたほうがいいでしょう。

また、お金を貸してくれた家族が裁判所での手続きに関わるつもりがない(貸したお金を回収するつもりがない)のであれば、債権を放棄してもらったうえで「債権放棄書」を作成してもらうことがおすすめです。

債権を放棄した家族は「債権者」ではなくなるので、裁判所での手続きに関わる必要はありません。

(3)持ち家や車がある場合

まだローンの残っている自宅や車について支払いができなくなってしまった場合、自宅はそのままにしておくと競売にかけられ、車についてはローン会社から引き揚げられてしまうのが通常です。

また、もうローンは完済していても、自己破産の場合、自己名義の家や車は手放すこととなる可能性が高いです。

このように、家族の家や家族で使っている車を手放すこととなった場合には、家族への影響も大きくなってきます。

ただし、車については東京地裁の場合、処分見込価格が20万円以下であれば(高級車などでなければ、減価償却期間を経過していれば)原則として残すことができます。

自己破産後も車に乗り続けるための方法について、詳しくはこちらをご覧ください。

また、いくら自己破産といっても、財産を一切合切処分されてしまうわけではありません。自己破産をしても残せる財産にどのようなものがあるのかについて、詳しくはこちらをご覧ください。

(4)「ブラックリスト」によって、ライフイベントに支障が出る場合

繰り返しになりますが、借金返済が滞ったり、債務整理を行った場合には事故情報が登録されます。

そのため、事故情報が登録されている間、本人は次のようなことも基本的にできなくなります。

- 住宅や車について自分の名義でローンを組む

- 奨学金などで、家族の保証人になる

こうしたライフイベントに際して支障が出る場合があることについて、家族と話し合い理解を得ることが必要です。

家族への影響を小さくできる可能性がある手続きはある?

債務整理で家族に影響が出やすい主な場面を挙げました。しかし、たとえ債務整理を始めなくても滞納に陥れば、これらの影響は基本的に避けがたいです。

例えば、家族が自分の借金について(連帯)保証人となっていれば、滞納に陥った段階でその家族へ請求が来ます。

消費者金融などの債権者に返済するためのお金がない状況では、家族からの借金も返済が困難ですし、ローンの残った車は引き揚げられ、住宅ローンのある自宅は競売にかけられてしまうおそれがあります。

また、返済資金の準備のために、もうローンのなくなっていた自宅や車を手放さなければならなくなるかもしれません。

2~3ヶ月程度の滞納の時点で事故情報は登録されますので、たとえ債務整理を始めなくても新規のローン契約や保証人になるなどのこともできなくなります。

滞納が続いていれば、債権者から裁判を起こされたうえで給与や預貯金などを差し押さえられて、生活が一層苦しくなってしまうおそれもあります。

借金を滞納した場合の差押えのリスクについて、詳しくはこちらをご覧ください。

返済が難しくなってしまっている場合、家族に少しでも影響が出ないようにするためには、なるべく早めに債務整理を検討する必要があります。

それでは、債務整理によって家族への影響を小さくできる可能性についてご説明します。

(1)任意整理

任意整理の大きなメリットの一つとして、「個々の債権者について手続きの対象とするか否かを選べる可能性」があります。

すなわち、全ての債権者に対して遅れずに支払える確かな見込みがあるならば、住宅ローンや車のローン、家族が(連帯)保証人になっている借金については任意整理の対象とせずにそのまま返済を続け、それ以外の借金について負担減を図るというような柔軟な選択が可能となります。

そうすれば、支払いができている限りは家や車を手放さずに済みますし、(連帯)保証人に請求が来る事態も避けられ、家族からの借金についても返済を続けることができます。

もっとも、「本当に任意整理が可能か」は、収支や借金の総額などから慎重に検討しなければなりません。

家族に迷惑をかけない一心で任意整理を選択しても、結局支払いが行き詰ってしまっては他の債務整理を選択せざるを得なくなります。

家族に迷惑をかけないために任意整理をしたい、という場合にはできるだけ早く弁護士にご相談ください。

(2)個人再生

任意整理が困難でも、個人再生ができれば手元の財産を手放さずに済む余地があります。

なぜなら、個人再生は自己破産とは違って、財産を手放すことが前提の手続きではないからです。

個人再生で支払うこととなる金額は、「負債を法律上の基準によって圧縮した金額」や「自己破産となった場合に、手放すこととなる財産の価額」などから決まります。

手元に高額な財産があると個人再生で支払うこととなる金額が増える可能性があります。つまり、「高額な財産があると総支払額がアップする可能性はあるが、原則として3年間かけてきちんと支払えるのであれば財産を手放さなくて済む」ということになります。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

また、住宅ローンの残っている家でも、条件を満たしていれば「住宅資金特別条項」を利用することで手放さずに済む可能性があります。

住宅資金特別条項について詳しくはこちらをご覧ください。

(3)自己破産でも、家族の生活に影響が出ない可能性はゼロではない

「自己破産」は、言葉の響きからどうしても不安になる方も多いです。

しかし、家族に(連帯)保証人がおらず、手放すべき大きな財産もなく、家族からの借金もなければ、家族の生活に大きな支障が出ることは基本的にはありません。

自己破産の申立ての際、裁判所に家計簿を提出する必要があり、作成時に家族に協力を求める必要などは出てきますが、自分が自己破産してもそのことを理由として家族がカードを作ったりローンを組んだりすることができなくなるわけではないのです。

【まとめ】債務整理をしても、家族に迷惑をかけずに済む場合がある

今回の記事のまとめは次のとおりです。

- 債務整理には主に任意整理、個人再生、自己破産の3種類がある。

- 借金については、支払義務を負うのも事故情報が登録されるのも原則として借金をした本人のみ。

- 家族からの借金がある場合、家族が(連帯)保証人になっている場合、持ち家や車がある場合には、債務整理を行うことで家族への影響を避けられない場合がある。また、事故情報が登録されている間は自己名義でのローンや保証人となることが困難になるため、ライフイベント等について家族と話し合っておく必要がある。

- 債務整理を行っても、家族の生活に大きな影響を及ぼさずに済む可能性はゼロではない。家族に影響が出にくくするためには、早期に債務整理を検討することがおすすめ。

借金問題は、放置するほど利息や遅延損害金で支払総額が増えてしまいます。また、滞納が長引くほど差押えリスクが高まるなど、解決からは遠ざかるばかりで、家族にもかえって負担をかけることになりかねません。

なるべく家族に負担をかけたくないという方ほど、早めに債務整理を検討することがおすすめです。

今まで、「返済できなくなってしまったら、家族に迷惑をかけてしまう」という一心で何とか返済を続けてこられたことと思います。ですが、早めに債務整理を始めたほうが、無理やり返済を続けるよりも家族への影響が少ない可能性もあります。

まずは、「どの債務整理が一番適しているか」「家族になるべく影響が出ないようにするためには、どうすればいいのか」について、弁護士に相談してみませんか?

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年12月時点)。

債務整理するかどうかについてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。