「借金の支払いが厳しい……差押えなんてことになったらどうしよう?財産を差し押さえられるとしたら、それっていつ頃になる?」

借金を滞納した時に給与や預金などの財産が差し押さえられるかどうかは、債権者の判断次第です。

実際に財産を差し押さえるタイミングも債権者が判断しますので、差押えの正確な時期は分かりません。

ただ、通常、債権者が差押えの準備段階に入ったタイミングなどは分かります。

いったん差し押さえられた財産は、基本的には戻ってきません。債権者が差押えの準備に入るタイミングなどをしっかりと理解して、まずは差押えを回避することが大切です。

今回は「借金を滞納した場合の差押えのタイミング」について、弁護士がご説明します。

この記事を読んでわかること

- 借金の滞納から差押えに至るまでの流れ

- 借金を滞納して差押えを受けるタイミング

- 差押えを回避するための対処法

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金の滞納から差押えまでの一般的な流れ

「差押え」とは、債務が履行されない場合に、債権者が債権を回収するため、特定の物や権利について国家が自由な処分を禁じる手続きです。

差押えは、本来、自由に財産を処分できるはずの債務者の権利を制限する強力な手続きですから、借主がお金を返さないからと言って、債権者が自由にできるわけではありません。

借金を滞納した場合に、債務者の財産を差し押さえるのは「公権力」、具体的には裁判所です。

そして、債権者が、裁判所に債務者の財産を差し押さえてもらうためには、まずは『債務名義』(強制執行のできる範囲などを認めた公的文書)を取得しなければいけないのです。

それでは、借金を滞納した場合の差押えまでの流れを説明します。

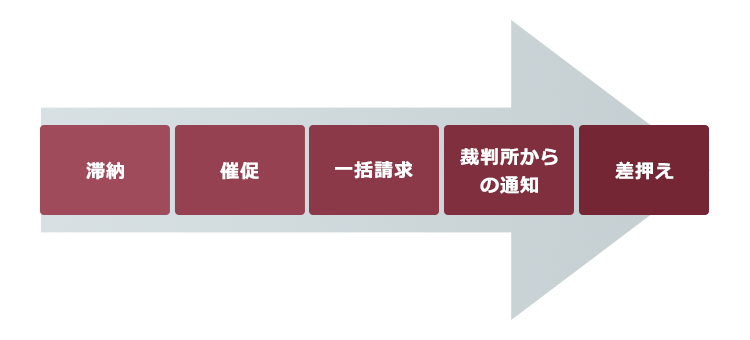

(1)借金滞納から差押えまでの流れ

金融機関からの借金を滞納した場合、差押えまでは通常次のような流れをたどります。

(1-1)催促の連絡

まず、債権者から早く返済するようにとの催促の連絡が、電話や郵便等でなされます。

また、支払期日を一日でも過ぎると、遅れた日数分の遅延損害金も発生します(※この時点で実際に請求されるかは債権者によって異なります)。

(1-2)一括請求

「期限の利益」を喪失し、まだ支払期日が来ていなかった分も含め、残額全ての一括請求を受けることとなります。

消費者金融などからお金を借りる際、どのような場合に期限の利益を喪失するかは、通常契約で決まっています。期限の利益を喪失する条件を満たせば、貸主は借主に対して、貸したお金・利息・遅延損害金を全て一括で支払うように請求できます。

期限の利益について詳しくはこちらをご覧ください。

※この頃になると、債務者に請求をするのは、もともとの貸主でなく、保証債務を履行した保証会社や、債権回収を委託された債権回収会社である場合もあります。

(1-3)裁判所からの通知

それでも返済しないと、債権者によっては「債務名義」を取得するために裁判所での手続きを始めます。

借金滞納により債権者が債務者の財産を差し押さえたい場合、通常、債権者が用いる手続きは「訴訟」や「支払督促」です。

債権者が訴訟を提起したり支払督促を申し立てると、裁判所から、債務者宛てに「訴状」や「支払督促」などの書面が届きます。

裁判所から訴状や支払送達が届いた場合、絶対に無視をしてはいけません。

無視をして何も対応しないでいると、基本的には、裁判所は債権者の主張をそのまま認めます(*もちろん、借主が借りたお金を返していない以上、訴訟に対応しても敗訴する可能性は高いです。ただ、訴訟の中で債権者と話し合うことができれば、分割払いなどの和解をしてもらえる可能性があります。)。

裁判所が債権者の主張を認めると「判決」や「仮執行宣言付支払督促」を出しますが、それが、裁判所に差押えを認めさせるために必要な『債務名義』となります。

裁判所から「訴状」や「支払督促」などが届いたということは、債権者が差押えの準備に入ったタイミングだということなのです!

※貸主からお金を借りる際に「強制執行認諾約款付の公正証書」などを作っている場合には、それ自体が債務名義になります。債権者は、債務名義を得るための裁判手続を経る必要はなく、公正証書に基づいて差押えを申し立てることが可能ですので注意が必要です。

(1-4)差押え

債務名義を獲得した債権者は、その他の必要な書面などを準備して、裁判所に対して差押えの申立てを行い、差押えに至ります。

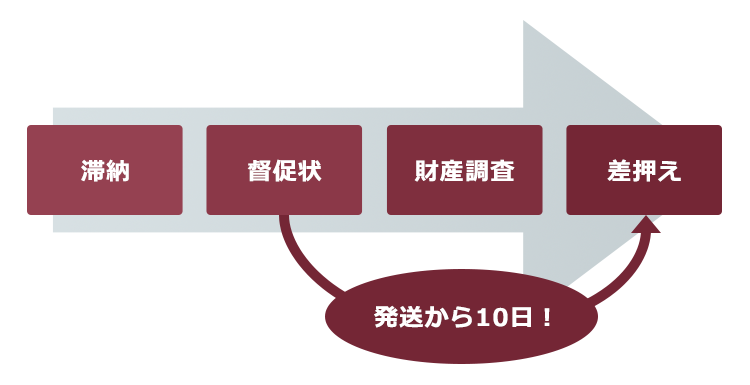

(2)税金を滞納した場合の差押えのタイミングは?

なお、借金ではなく、税金や国民年金保険料など公租公課を滞納した場合にも、財産を差し押さえられる可能性があります。

差押えのタイミングは通常次のような流れになります。

公租公課を滞納して財産を差し押さえられる場合、法律上、督促状の発送から10日で納付がなければ、滞納処分(差押え)をしなければならないとされています(国税徴収法47条10項、地方税法331条1項1号等)。

公租公課を滞納して滞納処分(差押え)を受ける場合、借金を滞納した場合と違い、差押えのための「債務名義」の取得は不要なのです!

実際には、督促状の後も何度か督促や差押予告通知が発送されることもあるものの、差押えのタイミングは、借金を滞納した場合よりも早くなる可能性があります。

なお、消費者金融などからの借金を滞納すると信用情報機関に事故情報が登録されますが、公租公課の滞納は信用情報とは関係ありません。

【借金滞納】実際に財産が差し押さえられるタイミングはいつ?

債権者が債務名義を手に入れると、基本的には債務者の財産の差押えを裁判所に申し立てることができます。

もっとも、差押えを申し立てるかどうかは完全に債権者の自由ですので、差押えのタイミングはいつということは確定できません。

債権者が裁判所に差押えを申し立てる場合、債権者において、何を差し押さえるのか特定しなければいけません。

ですから、債権者において債務者にどのような財産があるのか全く分からないという場合には、事実上、差押えを申し立てることができません。

他方、債務者が働いていて、債権者が債務者の勤務先を把握している場合、差押えの申立て準備が整い次第、債権者が債務者の給与やボーナスなどを差し押さえる可能性は高いです。

また、債務者に預金があり、債権者が債務者の口座を把握している場合も、差押えを受けるタイミングは早いことが多いです。

債務者の給与や預金の差押えは、債権者にとって比較的手間や時間がかからず、それらがあれば債権を回収できる可能性が高いからです。

差押えを申立てるには、債務名義のほかに必要な書類などもありますが、債権者が事前に準備をしていれば、最短で判決などから10日程度のタイミングで差押えをしてくる可能性があります(*仮執行宣言付判決などの場合)!

預金や給与を差し押さえられる流れや対処法について詳しくはこちらをご覧ください。

お金を借りてから職場も変わりましたし、メインバンクも変えました。それでは、債権者も給与や預金を差し押さえられないですよね?

債務名義を取得した債権者であれば、一定の条件を満たせば弁護士会照会(弁護法23条の2)や「第三者からの情報取得手続」により、銀行に対して債務者の口座があるのか、あるとすれば預金残高はどのくらいか調べることができる可能性があります。そのため、職場やメインバンクを変えたからと言って差押えを回避できるとは言えません。

参照:第三者からの情報取得手続 | 裁判所 – Courts in Japan

裁判で負けるなどして債権者に債務名義を取得されると、いつでも債権者から財産を差し押さえられる可能性があることに注意が必要です。

財産の差押えについて詳しくはこちらをご覧ください。

差押えを回避する方法はある?

強制執行としての差押えでも、滞納処分としての差押えでも、いつ差押えが行われるのか正確なタイミングは債務者に事前に通知されることはありません。

これは、事前に伝えてしまったら、差押えの対象となる財産が隠匿・処分等されてしまい、差押えが空振りに終わってしまうおそれがあるためです。

しかし、先ほど見た差押えの流れのように、

- 借金の場合……裁判所からの書類

- 税金の場合……督促状

等から、差押えが迫っているタイミングを知ることはできます。

いったん財産が差し押さえられると、基本的には差し押さえられた財産は戻って来ません。まずは差押えを受けないようにすることが大切なのです。

差し押さえられた財産の行方などについて詳しくはこちらをご覧ください。

借金について債務整理を行うメリット

借金の場合、弁護士に依頼して債務整理を行うことによって、主に次のようなメリットがあります。

- 返済の負担を減らせる可能性がある

- 差押えに至る可能性を下げられる

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

それでは、それぞれの債務整理の概要について説明します。

(1-1)任意整理

任意整理とは、支払い過ぎた利息はないか、利息制限法の上限利率に基づき負債を正確に算出し、残った負債について、将来利息(弁護士介入後に支払う予定の利息)のカットや数年間での分割払等による総合的な返済の負担減を目指し、個々の債権者と交渉する手続きです。

それぞれの債権者について、手続きの対象とするかどうかを選べるのが任意整理の大きな特徴です(*)。

そのため、支払いの見込みがあるのであれば、迷惑をかけたくない保証人がいる借金や、残しておきたい車・住宅ローン等は手続対象外とし、それ以外の借金について負担減を図る等の柔軟な対処ができます。

(*ただし、特定の債権者だけ任意整理から除外すると、支払いが滞る借入先がいる場合など、任意整理の対象とする業者を選べないこともあります。)

任意整理を弁護士に依頼すると、実現可能な返済計画ができることを債権者が期待して、一旦差押えのための準備をストップしてくれることがあります。

(1-2)個人再生

個人再生と自己破産は、裁判所で行う手続きで、全ての債権者を手続きの対象としなければなりません。

個人再生とは、負債の返済が困難であることを裁判所に認めてもらい、法律に基づき決まった金額を原則3年間(最長5年)で分割払する手続きです。

個人再生で支払うこととなる金額は負債の額や財産価額等から決まるのですが、高額な財産がなければ支払総額を大幅に減らせる可能性があります。

また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

個人再生について、詳しくはこちらをご覧ください。

(1-3)自己破産

自己破産とは、債務者の収入や財産からは、負債の返済が不可能であることを裁判所に認めてもらい、原則全ての負債(*税金等の非免責債権を除く)の返済を免除してもらう手続きです。

裁判所での手続中は一定の職種に従事できなくなる等の注意点はあるものの、最も返済の負担減につながる可能性の高い手続きです。

個人再生と自己破産の場合、裁判所への申立て準備が滞りなく進んでいる場合は、一旦差押えの準備をストップしてくれる金融機関が少なくありません。

一部の金融機関は、早急に差押えの準備を進めるところもあります。

しかし、裁判所がこれらの手続きを開始する決定を出すと、それまでに始まっていた強制執行は中止・失効し、新たに強制執行をすることもできなくなります(中止・執行のタイミングは手続によって異なります。)。

【まとめ】裁判所からの通知が届いたら、債権者が差押えの準備をしているタイミング!

今回の記事のまとめは次のとおりです。

- 借金を滞納して財産を差し押さえるかどうか、差し押さえるとしてそのタイミングは債権者の判断なので、差押えのタイミングを正確に知ることはできない

- ただし、借金の滞納の場合は、通常は「催促→一括請求→裁判所からの通知→差押え」という流れになるため、裁判所から訴状などの書類が届いたら、債権者が差押の準備をしているということが分かる

- 差押えを受けやすい財産は給与と預金。債権者が事前に準備をしていれば、裁判手続が終わってから最短で10日程度のタイミングで差し押さえられる可能性がある

- 差し押さえられた財産は基本的には戻ってこない。差押えを回避するためには早めの対処が肝心

- 借金の場合、債務整理を行うことで差押えを回避できる可能性がある

借金を滞納したからと言って、通常は、滞納後すぐに財産を差し押さえられることはありません。

債権者が債務者の財産を差し押さえるためには、費用や手間がかかります。債権者も、差押えをせずに債権を回収できたり、問題を解決できるのであれば、あえて差押えまではしないということも少なくありません。

このままでは借金の返済ができない…そんな方は、早めに債務整理などにより借金問題を解決できないか弁護士に相談されることをお勧めします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月)。

借金返済のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。