「機種変更で携帯電話を分割で買おうと思ったら、審査に落ちてしまった…一体、なんで?」

携帯電話やスマートフォン端末は10万円を超える高額な製品も多く、分割で支払うという方が多いです。

携帯やスマホを分割で購入するときには、携帯電話会社による事前の審査があります。その際、審査に通らないと、分割払いで購入できないことがあるのです。

この記事では、携帯電話の分割審査に落ちる理由審査に落ちたときの対処法などを解説します。

この記事を読んでわかること

- 携帯電話・スマホの分割払いの審査とは

- 携帯電話・スマホの分割審査に落ちた理由

- 10万円以下の端末だと審査があっても購入しやすいわけ

- 携帯電話・スマホの分割払いの審査に落ちた場合の対処法

ここを押さえればOK!

審査に落ちた場合の対処法としては、端末代金を一括払いにするか、10万円以下の携帯電話やスマホを購入することが考えられます。また、滞納している場合は滞納の解消をすることが重要です。消滅時効を援用したり、債務整理を行うことで滞納を解消することがあります。信用情報については、信用情報機関に開示請求をして確認することができます。

携帯電話やスマホの利用料金や分割払いの滞納があると、新たな分割払いの審査に不利になるため、滞納を解消し、他に借金がある方は債務整理を行って生活を立て直すことが大切です。

債務整理に関するご相談は何度でも無料!

携帯電話・スマホの分割審査とは

分割審査とは、携帯電話・スマホなどを分割払いで購入する際に、購入する人の支払い能力などについて調査する与信審査のことをいいます。

現金一括払いと異なり、分割払いでは次のような流れで、複数回にわたって長期的に代金を支払うため、購入する人が端末代金を支払えるのかどうか確認する必要があるのです

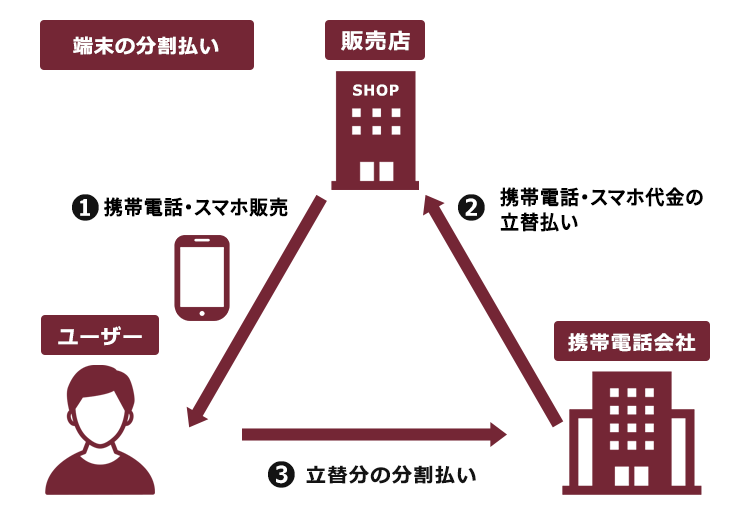

携帯電話やスマホを分割払いで購入する流れは、次のとおりです。

①ユーザーが販売店から携帯電話やスマホを購入する

②携帯電話会社が販売店に携帯電話やスマホの代金を立替払いをする

③ユーザーが代金相当額を携帯電話会社に分割で支払う

このような支払方法の仕組みは、法律的には「個別信用購入あっせん契約」と言います(いわゆる「個別クレジット」)。

個別クレジットには、携帯電話会社に信用リスク(後々、立替分を回収できないリスク)があります。

そこで、携帯電話会社は、携帯電話・スマホの分割払いを認めて良いかどうか、事前にユーザーの与信審査を実施するのです。これを、分割審査ということがあります。特に、携帯電話・スマホの代金が10万円を超える場合には、それ以下の金額のスマホ・携帯電話の分割払いの審査に比較して厳しくなります。特に、携帯電話・スマホの代金が10万円を超える場合には、それ以下の金額のスマホ・携帯電話の分割払いの審査に比較して厳しくなります。

これは、法律上、10万円以上の端末を購入するケースでは、携帯電話会社には指定信用情報機関への支払可能見込額の調査が義務付けられているためです。

携帯電話の分割審査に落ちる理由

分割審査の項目や基準は各携帯電話会社によって異なりますし、非公開ですので、何を審査しているのか、審査に落ちた理由などの詳細は一概には言えません。

もっとも、次の2つの項目については、各携帯電話会社で概ね共通しており、10万円以上の携帯電話・スマホを購入する際の分割審査に落ちる大きな理由となっています。

(1)利用料金の滞納

携帯電話・スマホ端末を分割払いで購入する際、それまでに利用料金の支払いに滞納があると、審査はまず通りません。

審査に落ちた方は、これまで滞納している利用料金があるかどうか確認しましょう。

(2)端末代金の分割払いの滞納

携帯電話・スマホ端末を分割払いで購入する際、それまでに端末の分割払いを滞納していると、審査はまず通りません。

審査に落ちた方は、滞納している分割料金があるかどうか確認しましょう。

利用料金や端末料金のほかにも借金があり、生活が苦しいという方は、ひとりで悩まずに、借金問題を弁護士に相談・依頼する事で生活を立て直すことができるかもしれません。

利用料金などの滞納はどうしてバレる?

MNPで他社に乗り換えれば、会社が違うのだから、利用料金などの滞納はわからないのでは?

それまで携帯電話・スマホの利用料金に滞納があったことや、スマホ・携帯電話端末の支払に滞納があったことは、(たとえ別の携帯電話会社に乗り換える場合であっても)基本的にはバレてしまいます。

なぜなら、利用料金を滞納した情報は携帯電話会社間で共有されており、信用情報機関の信用情報にも登録されているからです。

順に説明します。

(1)利用料金の滞納は、携帯電話会社間で共有されている

1999年4月以降、契約解除(任意解約を含む)後に料金不払いのある顧客の情報は、基本的に、次の協会に加盟する事業者間で共有されています。

- 一般社団法人 電気通信事業者協会(TCA)

- 一般社団法人 テレコムサービス協会(TELESA)

ですので、ある携帯電話会社の利用料金に滞納があった場合、他社にもその情報が共有され、他社に乗り換える場合であってもバレてしまう可能性が高いのです。

TCAやTELESAに登録された未払いの情報は、最長で契約解除後5年間保有されます。また、期間経過によりTCAやTELESAから不払者情報が削除されても、滞納先の携帯電話会社やグループ会社ではその後も滞納情報が保有されている可能性があります。

参考:不払者情報の交換|一般社団法人 電気通信事業者協会(TCA)

(2)携帯電話・スマホ端末の滞納などは「信用情報機関」に登録されている

「信用情報機関」は、個人の信用情報を保有・共有する機関です。

信用情報とは、具体的にはローンやクレジットなどの信用取引における契約内容や返済状況に関する、客観的な取引事実を表す情報のことをいいます。

信用情報機関としては次の3社があります。

- (株)シー・アイ・シー(CIC)

- (株)日本信用情報機構(JICC)

- 一般社団法人 全国銀行個人信用情報センター(KSC)

過去に携帯電話・スマホの代金を分割払いにした場合、その申込内容や支払状況などは携帯電話会社を通じて信用情報機関に登録されています。

さらに、信用情報機関には、次のような顧客の経済的信用力を低下させるような情報(いわゆる「事故情報」)も登録されています。

- 延滞

- 保証債務の履行、代位弁済

- 任意整理(一部の過払い金返還請求を除く)

- 自己破産

- 民事再生

そのため、これまでに携帯電話やスマホを分割払いで購入し、その支払を滞納した場合、基本的には、その滞納の事実も事故情報として信用情報機関に登録されているのです。

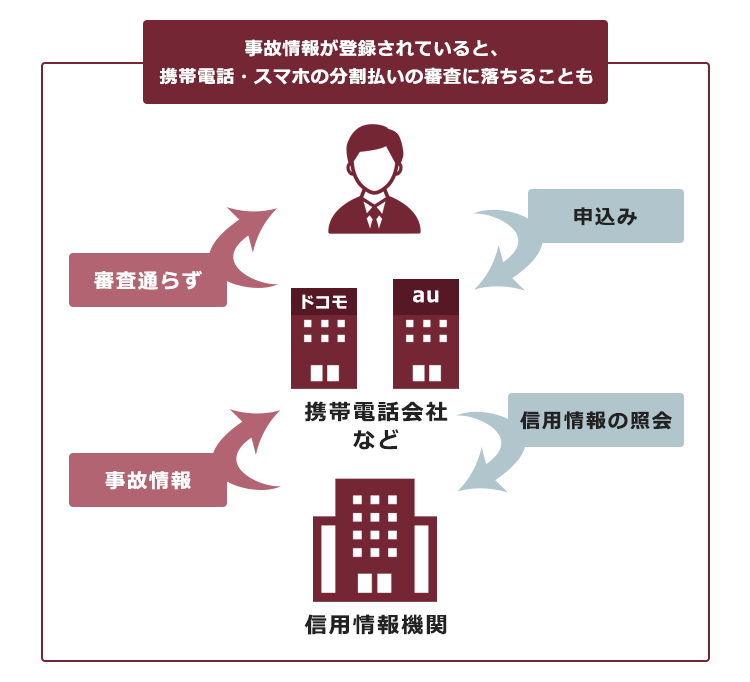

携帯電話会社は、携帯電話・スマホの分割払いの申込みがあると、原則として信用情報機関に登録されている申込者の信用情報を照会します。

その際、信用情報機関に事故情報が登録されていると、申込者の経済的な信用力が低いということですので、分割払いの審査に落ちてしまうことがあるのです。

携帯電話・スマホの利用料金の未払いについて詳しくはこちらの記事もご確認ください。

携帯電話やスマホの利用料金を請求書払いにしている場合、信用情報は関係ありませんが、クレジットカード払いにしていて、カードの支払いを滞納した場合にも、滞納の事実は信用情報機関に登録されます。

信用情報機関に登録されるケースについて詳しくはこちらの記事をご確認ください。

10万円以下の携帯電話・スマホが分割審査に通りやすいわけ

携帯電話・スマホの分割払いの審査が通らなかったという方で、端末の値段が10万円以上だったという方はいらっしゃいませんか?

実は、携帯電話・スマホの代金が10万円を超えるかどうかで、携帯電話会社の審査の厳しさが違います。

10万円以下の携帯電話・スマホの分割払いであれば、審査が通りやすくなる可能性があります。理由をご説明します。

10万円以上の携帯電話・スマホの場合「支払見込額」を超えて契約できない

携帯電話・スマホ端末の分割払いのような個別クレジットは、法律上、契約を結ぶ際、ユーザーの『支払可能見込額』(申込者が日常生活を維持しながら、継続的に支払うことができると見込まれる1年間当たりの金額)を調査し、その額を超える金額は契約ができないという制約があります(割賦販売法35条の3の3、35条の3の4)。

これは、分割払いを複数契約することにより、申込者が日常生活を送れなくなるほど返済に困るような事態に陥ることを避ける目的のルールです。

そして、支払可能見込額の調査をする際、法律上、携帯電話会社は先ほどご説明した『指定信用情報機関』が保有する信用情報を確認しなければいけません。

割賦販売法に基づく指定信用情報機関は『株式会社シー・アイ・シー(CIC)』です。

ですから、CICに登録された信用情報などをもとに、収入から他のクレジット債務などを差し引いた結果「支払可能見込額」を超えている場合、原則として携帯電話・スマホの分割払いの審査には通りません。

ですが、支払可能見込額を超えるとすべて分割で購入できないとなると、消費者にとっては不便です。

そこで、生活に必要な物については、例外的に、次の条件を満たす場合には、支払可能見込額の調査は不要とされています(割賦販売法施行規則73条)。

- 支払総額が10万円以下である商品であること

- 契約締結時に滞納などがないこと

ですから、10万円以上の携帯電話・スマホを分割払いで購入する際は、支払可能見込額の調査がある分審査が厳しくなり、審査に落ちてしまう可能性が高まります。

では、携帯電話・スマホ端末の代金などが10万円以下であれば、信用情報は確認されないということですか?

そうとは限りません。法律上、10万円以下の携帯電話・スマホの分割払いには支払可能見込額の調査が不要とされているだけで、携帯電話会社によっては、滞納があるかどうかなどを確認するために、信用情報を確認される可能性はあります。

携帯電話・スマホの分割審査に落ちてしまった場合の対処法

携帯電話・スマホの分割払いの審査に落ちてしまった場合でも、主に次のような対処法があります。

(1)携帯電話・スマホ端末の代金を一括払いにする

これまでご説明したのは、あくまでも分割払い、つまり個別クレジットで代金を支払うケースです。

端末の代金を一括払いにすると、信用リスクは関係ありませんから、信用情報を確認されることはありません。

これまでにクレジットカードの支払いを滞納するなどして信用情報機関に事故情報が登録されているという方でも、分割払いではなく一括払いにすれば審査を気にすることなく携帯電話・スマホを入手することができます。

(2)10万円以下の携帯電話・スマホ端末を購入する

先ほどご説明したとおり、10万円以下の分割払いであれば、携帯電話・スマホに関しては支払可能見込額は問題になりません。

ですから、信用情報には問題はなく、収入面から分割払いの審査に通るか不安な方は、10万円以下の機種を選べば、分割払いの審査に通る可能性は高いです。

さらに、それまでの契約状況や利用料金の支払状況によっては、信用情報機関に事故情報が登録されていても分割払いの審査に通る可能性はあります。

10万円を超える携帯電話・スマホであっても、ポイントなどを利用して10万円以下になれば良いので、10万円以下にできないかチェックしてみましょう。

ただし、10万円以下の端末であっても、携帯電話会社にあくまで信用情報を確認すべき法的義務はないというだけであって、絶対に信用情報を確認されないということではありません。

滞納している場合は、まずは滞納の解消を!

ご説明したとおり、携帯電話・スマホの利用料金や分割払いの支払いを滞納している場合には、新たに端末を購入する際の分割払いの審査に通らない可能性が高いです。

利用料金を支払っておらず、TCA、TELESAに登録された未払いの情報は、最長で契約解除後5年間保有されます。また、信用情報機関に登録される期間も5年~7年です(※登録される機関及び内容によって異なります)。

ですから、滞納を解消したからと言って、すぐに記録が抹消されるわけではありません。しかし、滞納の記録が残っている以上、今後、クレジットカードを新たに作ったりローンを組んだりすることが難しくなります。そのため、1日でも早く滞納を解消することには意味があります。

それでは、滞納を解消する方法についてご説明します。

(1)消滅時効を援用して滞納を解消

貸したお金を返すように請求する権利や、分割払いにした携帯電話・スマホの代金の支払を求める権利は、法律上は「債権」と言いますが、債権は、基本的に一定期間が経過することにより、消滅時効にかかります。

債権は債権者が権利を行使することができることを知った時から5年間行使しないと時効により消滅します(民法166条1項1号)。

時効期間が満了した債権は、債務者が時効を援用する意思表示(時効の利益を享受するという意思を表示することです)をすると、債権は時効により消滅しますので、債権者はそれ以上の請求はできません。

ですから、仮に支払を滞納していても、時効期間が経過している債権であれば、時効の援用をして債権自体を消滅させることをお勧めします。

債権の内容や、債権がいつ成立したかなどによって、時効期間は変わります!

自己判断せずに、債務整理を扱っている弁護士に相談することをお勧めします。

時効の援用について詳しくはこちらの記事をご確認ください。

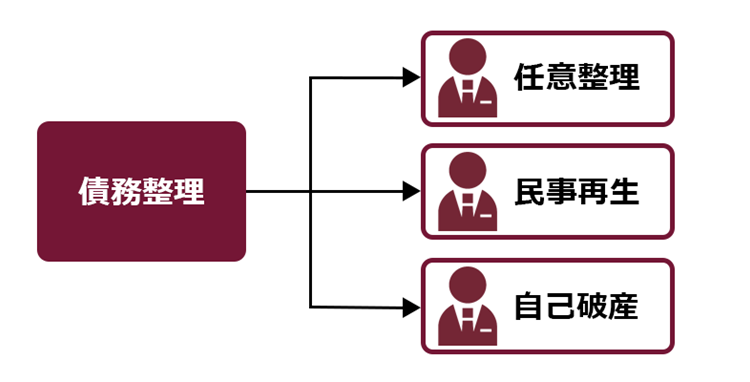

(2)債務整理をして滞納を解消

債務整理とは、借金を始めとする負債の支払の負担を軽減するための手続です。主に「任意整理」「個人再生」「自己破産」の3種類があります。

債務整理により負債の負担を減らしたりなくしたりできれば、早期に滞納を解消することが期待できます。

債務整理をしたという事実は、基本的には信用情報機関に登録されてしまいます。

ただ、債務整理をして滞納を早めに解消することによって、その分、信用情報機関の情報の削除も早くなるのです。

借金額や収入額など個人の状況により、適切な債務整理の種類は異なります。借金の返済を滞納しているなどお悩みの方は、ひとりで悩まずに、債務整理を扱っている弁護士にご相談ください。

いろんなところから借金をしていて、一見、もうどうにもならないと思われる状態であったとしても、中には、利息を払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減る方がいらっしゃいますよ!

自分の信用情報が気になる方は、信用情報開示の請求を!

各信用情報機関に登録されている信用情報は、ご自身で情報の開示を請求して確認できます。

携帯電話・スマホの利用料金の支払いや端末の分割払いの滞納がある、信用情報が心配だ、という方は、情報開示を請求して確認してみましょう。

携帯電話会社の多くは、CICに加盟しています。

CICのホームページに加盟会員を調べられるページがありますので、そちらで滞納した会社があるかどうか調べるとよいでしょう。ない場合には、JICCとKSCでも同じように加盟会員を調べてみましょう。

CIC、JICC、KSCのいずれの信用情報機関も、郵送又はインターネットでの開示請求が可能です。手数料は機関によっても、請求が郵送かインターネットかによっても異なりますが、500円~2000円程度で、郵送の方が高くなっています(2024年5月時点)。

なお、CIC及びJICCは過去窓口での開示も実施していましたが、現在は実施していません。KSCも窓口開示は行っていないので、注意しましょう(2024年5月時点)

携帯電話・スマホの分割払いの審査に落ちたけれど、原因に心当たりがないという方は、一度信用情報を確認してみることをお勧めします。

以前、携帯電話・スマホ端末を複数台利用していたという方で、支払を忘れたままになっていたという方もいらっしゃいます。

ご自身で信用情報機関に対する情報開示を請求する流れについて詳しくはこちらの記事をご確認ください。

【まとめ】携帯電話・スマホの利用料金や分割払いの滞納があると、新たな分割払いの審査は不利!

携帯電話やスマホの利用料金の滞納や分割払いの滞納などはそれぞれ記録されています。これまで携帯電話やスマホの利用料金や分割払いの支払に滞納がある場合、審査に落ちてしまう可能性が高いでしょう。

携帯電話やスマホの利用料金などを滞納している場合、時効の援用や債務整理により滞納を解消できないか検討しましょう。

返済でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。