「今月のクレジットカードの支払の目途が立たない。どうしよう……」

このように、クレジットカードの支払や、消費者金融(俗にいうサラ金)の返済が困難になってしまうなどの問題のことを「クレサラ問題」ということがあります。

実は、このようなクレサラ問題を抱えてしまった場合でも、債務整理をすれば毎月の支払額が減ったり無くなったりしてクレサラ問題を解決できる可能性があります。

この記事では、

- クレサラ問題を抱えることとなる主な原因

- 借金の催促のされ方

- 返済が困難になったときの対処法

について弁護士が解説します。

クレジットカード会社や消費者金融からの借入れで返済困難に陥る理由

消費者金融やクレジットカードの利用を繰り返しているうちに、他から借りてきては返すという自転車操業になっていきます。そしてついには、どこからも借りることができなくなり、返済に行き詰まる人も少なくありません。

それでは、クレサラ問題に陥ってしまう主な原因2つを説明します。

(1)利息が高い

カードローンやクレジットカード(キャッシング)の利息は利息制限法の上限である年15~20%(借入額によって上限が異なります)ぎりぎりに設定されていて、利息が高いことが多いのが実情です。

消費者金融やクレジットカード会社は、審査が緩やかな代わりに一部の人が返済できなくなる「貸倒れ」のリスクを折り込んで、利息を高めに設定しているのです。

そのため、カードローンやクレジットカードには、利息によって借金が膨らみ、多重債務に陥りやすいという特徴があります。

特に気を付けなければならないのは、リボ払いなどにしていて返済額が少ないと、返済しても利息の支払しかできていないことがあるという点です。この場合、返済を続けても借金が減りません。

その状態でさらに借金をし続けると負債残高が増える一方になってしまうのです。

(2)審査のハードルが低く、借り過ぎてしまう

カードローンやクレジットカードでは「スピード融資」を謳っている業者が少なくありません。

申込から融資までが速いということは、その分審査基準が緩やかであることを示しているともいえます。

カードローンやクレジットカードでは借入額が限度額の範囲内に収まっている限り、追加融資を即座に受けられるところも多いため、ついつい借り過ぎてしまうことがあります。

気軽に借入れを繰り返すうちに、自分の返済可能な範囲を超えた借金を抱えてしまう可能性があるのです。

クレサラ問題で苦しむ人が増えないよう、貸金業法が改正された

クレサラ問題が社会問題となり、重い借金を抱える人がこれ以上増えないようにするため、2006~2010年にかけて改正貸金業法が順次施行されました。

改正貸金業法の主なポイントは次の3点です。

- 出資法における上限金利の引下げ

- 貸金業者に対する監督の強化

- 総量規制の導入

では、それぞれについて説明します。

参照:貸金業法のキホン│金融庁

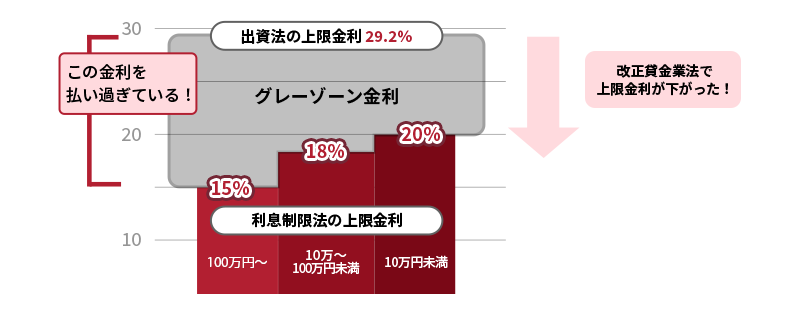

(1)上限金利の引き下げ

かつては利息制限法で定められた金利の上限(15~20%)よりも出資法で定められた金利の上限(29.2%)の方が高い状態にありました。そして、利息制限法はオーバーしているものの出資法をクリアした金利(この部分を「グレーゾーン金利」といいます)であれば、刑事罰による制裁がありませんでした。

そのため、グレーゾーン金利で貸し付けをして高い利息を取る金融機関が多く、クレサラ問題の原因の一つになっていました。

このような事態を受け、出資法の上限金利が利息制限法の上限金利にまで引き下げられました(グレーゾーン金利の撤廃などと呼ばれます)。

上限金利が引き下げられたことで、改正以前よりは利息が膨らみにくくなりました。

※グレーゾーン金利での返済を行っていた人の場合、支払い過ぎた利息を「過払金」として支払先に対して返還請求できる可能性があります。

(2)貸金業者に対する監督の強化

また、貸金業者(貸金業登録をしているもの)への規制や監督の強化が図られました。

- 「貸金業務取扱主任者」の営業所への設置

貸金業務取扱主任者とは、貸金業に関する法令遵守のための助言や指導を行う人です。 - 業務改善命令制度の導入

改正前の法規制違反への対処方法は貸金業登録の取消と業務停止のみだったのですが、業務改善命令の導入で、より柔軟な対処が可能となるよう図られました。 - 貸金業登録の取消の対象拡大

貸金業の業務について、法令や行政庁の処分に違反した場合、原則全て貸金業登録を取り消せることとしました。

参考:15分で改正のポイントを理解!貸金業法の概要|日本貸金業協会

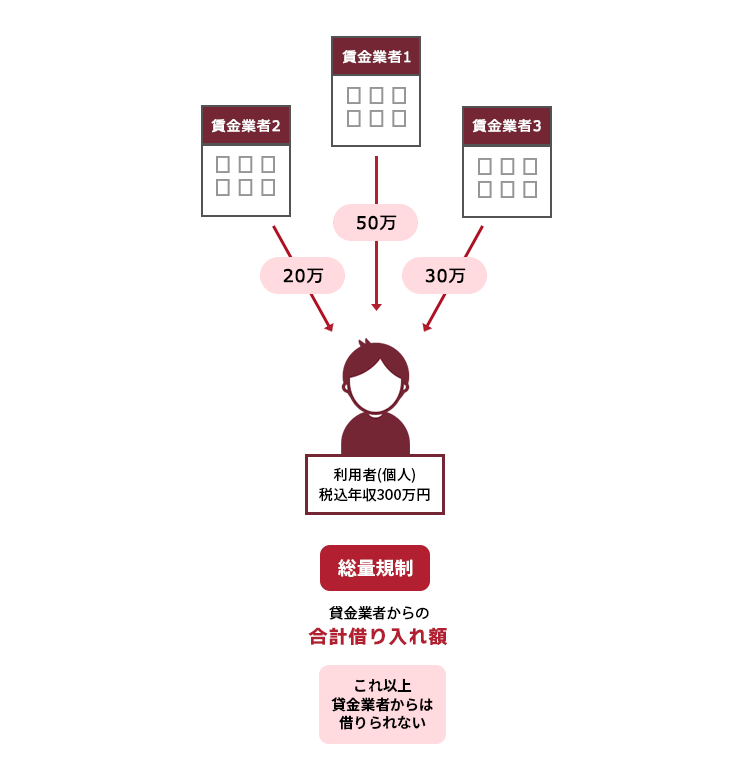

(3)総量規制(年収の3分の1まで)

さらに、借主が貸金業者からお金を借り過ぎてしまわないよう、「総量規制」が導入されました。

総量規制とは、個人が貸金業者から借りられる金額の上限を

税込年収の3分の1まで

に規制するものです。

複数の貸金業者から借入れをする場合、合計金額に規制が及びます。そのため、数社に分ければ規制を超えた額を借りられるというわけではありません。

総量規制によって、返済能力を大幅に超える借金を抱え込んでしまうことが、ある程度は抑制されることになります。

借金の取立て行為は法律で規制されている

貸金業法21条1項では、取立て行為の態様を規制し、過酷な取立てが行われないよう図っています(貸金業法の改正で、禁止される取立行為の類型が追加され、さらなる借主保護が図られています)。

それでは、規制を受ける取立て行為と、規制にも拘わらず苛烈な取立てを行う闇金について解説します。

(1)貸金業法で規制されている10個の取立て行為

消費者金融が「正当な理由」なしに、債務者を不当に圧迫する形での取立てを行うことは禁止されています。

禁止されている行為の種類は次のとおりです(貸金業法21条1項各号)。

- 正当な理由なく21~8時の深夜、早朝の時間帯に債務者等(債務者又は保証人)に電話やFAXを送信したり訪問したりすること

- 債務者等が返済、連絡、連絡を受ける時期について申し出をしている場合に、正当な理由なく電話、FAX、訪問等を行うこと

- 正当な理由なく勤務先など債務者等の自宅以外の場所へ電話、FAX、訪問等を行うこと

- 訪問を行った場合に、訪問先から退去を求められたにもかかわらず退去しないこと

- 貼り紙や立て看板その他の手段で債務者等以外の第三者に対して借金等の事実を明らかにすること

- 他のところから借入れをすること等によって返済資金を調達するよう求めること

- 債務者等以外の人(家族など)に対して、代わりに返済を行うよう求めること

- 債務者等以外の人が、債務者等の自宅や連絡先を知らせることやその他の取立て行為への協力をすでに拒否しているにもかかわらず、更に協力を求めること

- 債務者等が弁護士や司法書士(または弁護士法人、司法書士法人)に債務整理を依頼し、その旨を伝える受任通知が来た場合と、裁判所から債務整理に関する書面による通知が来た場合において、正当な理由がないのに、債務者等に電話、FAX、訪問等により返済を求め、これに対して債務者等から直接要求しないよう求められているにもかかわらず、なおも返済するよう要求すること

- 債務者等に対し、1~5、7~9の行為をすると伝えること

正当な理由とは、個別に判断することになりますが、例えば債務者等自身が自発的に承諾している場合や、債務者等と連絡をとるための合理的方法が他にない場合などよほどの場合でないと認められません。

また、1~10はあくまで例示であり、これらには該当しなくても威迫や私生活・業務の平穏を害する行為は禁止されます。

返済が困難になりそうな場合の対処法

これまで見てきたように、貸金業法によって借主は一定程度保護されているものの、クレサラ問題を抱えてしまう人は少なくありません。

いくら利息が下がったとは言え、例えば、50万円を年利18%で借りれば、1年間で利息は9万円になってしまいます(消費者金融の多くが、上限金利ギリギリの利息を取っています)。また、年収の3分の1未満の借金でも、収入などの状況次第では非常に重たいものとなります。

返済できるか不安な場合には、返済の負担を軽減できる可能性のある「債務整理」を早めに検討することをお勧めします。

債務整理には、主に次の3つがあります。

- 任意整理

- 個人再生

- 自己破産

それでは、債務整理について説明します。

(1)任意整理

任意整理では、利息制限法で定められた上限利息に基づいて負債額を正確に計算し(引き直し計算といいます)、過払金がないか確かめます。

そのうえで、将来発生するはずだった利息を無くせないか、毎月の返済額を減らせないかなどと、個々の債権者と交渉します。

個人でこのような交渉をしようとしても応じてもらえない場合もありますが、弁護士に依頼すれば交渉に応じてもらいやすくなります。

また、場合によっては、借入先ごとに任意整理の対象とするか否かを選択できます。

例えば住宅ローンや車のローンなどは対象とせずに支払いを続け、他の借金の返済についての負担減を図るといった柔軟な対応が可能な点が特徴的です(ただし、特定の債権者だけ任意整理から除外すると、支払が滞る借入先がいるという状態にあるという場合、任意整理の対象とする業者を選べないこともあります)。

一方、次の個人再生と自己破産は裁判所に申立てて行う手続であり、全ての債権者に手続に参加してもらう必要があります。

(2)個人再生

個人再生とは、負債を返済できなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で分割して支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総返済額を減らせる可能性があります。

また、個人再生では、住宅ローンについてはそのまま返済を続けることで持ち家を手元に残し、他の借金についての返済額を圧縮できる可能性があります。

(3)自己破産

自己破産とは、債務者の財産や収入からは負債を返済できない場合に、裁判所から原則全ての負債の返済を免除してもらうこと(免責許可決定)を目指す手続です。

一定の財産は手放さなければならない可能性がある、一定の職種については裁判所での手続中の従事が制限されるなどの注意点はあるものの、3つの手続の中で最も借金の負担を軽くできる可能性があります。

(4)どの債務整理が最適かは人それぞれ

どの債務整理が最適かは、抱えている債務の総額や、家計の状況などによって変わってきます。

まずは、弁護士に気軽に相談することをお勧めします。

【まとめ】クレジットカードや消費者金融は利用が容易な分、思わぬ借金問題につながるリスクがある

今回の記事のまとめは次のとおりです。

- クレサラ問題とは、クレジットカードの支払や消費者金融への返済が困難になってしまうこと。クレサラ問題で借金苦に陥る主な原因は次の2つ。

- 利息が高い

- 審査が比較的緩く、ついつい借りてしまう

- 改正貸金業法では、次のように借主の保護が図られた。

- 上限金利の引下げ

- 貸金業者に対する監督の強化

- 総量規制の導入

- 借金の取立て行為は債務者を不当に圧迫することのないよう貸金業法で規制されている。

- クレサラ問題を抱えている場合には、早めに債務整理を検討するのがおすすめ。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払金返還請求の場合は、原則として過払金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2021年9月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。