「民事再生なら、住宅ローンの残った自宅を残せるって本当?」

民事再生では、住宅ローンの残った自宅を手放さずに、それ以外の借金を減額できる可能性があります。そのためには、「住宅資金特別条項」を利用するための次の4つの条件を満たしている必要があります。

- 「住宅資金貸付債権」が存在する

- 再生債務者が所有している住宅である

- 住宅に住宅ローン以外の債権のための抵当権が設定されていない

- 保証会社の代位弁済から6ヶ月を経過していない

この記事では、

- 民事再生における住宅資金特別条項の概要

- 住宅資金特別条項の3つのメリット

- 住宅資金特別条項を利用するための4つの条件

について弁護士が解説します。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

民事再生法の住宅資金特別条項とは

何らかの事情で借金の返済ができなくなってしまった場合、債務整理をすることができます。債務整理とは、借金を減らしたり無くしたりするための手続きのことで、基本的に次の3種類の中から自身の状況に応じて選択します。

- 任意整理

- 民事再生

- 自己破産

マイホームを手元に残したいのであれば、通常、次の2つのうちのどちらかを選びます。

- 住宅ローン債権者を対象外とした任意整理

- 住宅資金特別条項を利用した民事再生

ケースにもよりますが、民事再生の方が任意整理よりも大幅に総返済額を減らせることがあります。

自己破産で持ち家を残すことができるかどうかについて、詳しくはこちらの記事もご確認ください。

それでは、民事再生法における住宅資金特別条項について詳しくみていきましょう。

(1)民事再生とは

民事再生とは、住宅等の財産を維持したまま、基本的に大幅に減額された借金を(※)、原則として3年間で分割して返済していくという手続です。減額後の借金を完済すれば、再生計画の対象となった借金については、原則として法律上返済する義務を免除されます。

民事再生は、自己破産のように借金全額の返済義務がなくなるわけではありませんが、自己破産のように高価な財産(主に住宅)が処分されることも基本的にはありません。

※減額の程度は、借金の額、保有している財産などによって異なります。

民事再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

民事再生のうち、個人が利用するもので住宅ローンを除いた借金の総額が5000万円を超えない場合に、簡略化された手続きで進められるものを個人再生といいます。

個人再生の手続きの流れについて、詳しくはこちらをご覧ください。

(2)住宅ローン債権者について債務整理をすると……

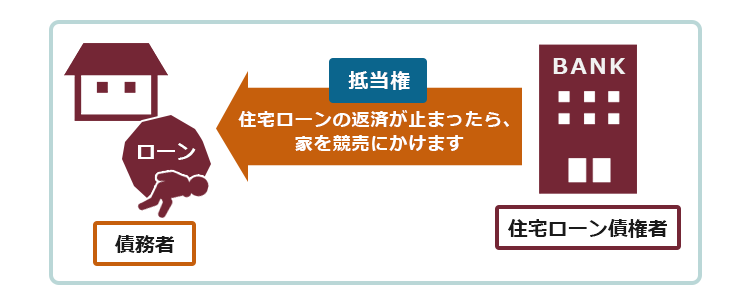

住宅ローンを組むとき、住宅ローン債権者は住宅に抵当権(ていとうけん)を付けます。

抵当権とは、債務の担保に供した物について他の債権者より優先的に弁済を受けることができる権利をいいます。

そのため、ローンの返済ができなくなると、住宅ローン債権者はその住宅を売却して、その売却代金をローンの返済に充てます。住宅に住んでいる人が「嫌だ」と言っても、ローンの返済ができなくなったしまった以上、住宅の売却を拒否することは基本的にできません。

住宅ローンを債務整理の対象とすると、ローンの返済を一旦ストップすることとなります。返済が止まれば、理由のいかんによらず住宅ローン債権者は住宅の売却を試みます。そのため、住宅ローン債権者を対象として債務整理をすると、住宅を手放さざるを得なくなる可能性が高いのです。

原則全ての債権者を対象としなければならない自己破産、民事再生のうち、住宅ローン債権者を対象から外せる可能性があるのが住宅資金特別条項を利用した個人再生です。

住宅資金特別条項の3つのメリット

住宅資金特別条項のメリットは、主に次の3つです。

- 住宅ローン債権者を民事再生の対象から外せる

- 住宅の競売手続きが開始していても、停止させられる

- 住宅ローンの返済期間を延長できる可能性もある

それぞれについて解説します。

(1)住宅ローン債権者を民事再生の対象から外せる!

住宅資金特別条項を利用すると、住宅ローン債権者を一般的な再生債権としての対象から外すことができるため、住宅ローンについては基本的にそれまで通りの返済を続けていくことになります。

住宅ローンの支払いを基本的に滞りなく行うのと並行して、減額されたほかの債務を完済することができれば、民事再生後も、住宅を手元に残すことができます。

(2)住宅の競売手続きが開始していても停止させられる!

住宅資金特別条項を利用して個人再生を行える見込みのある場合、住宅の競売手続きが開始していても、申立てにより、一定期間競売手続きを停止させられる可能性が高いといえます(民事再生法197条1項、民事執行法183条1項7号)。

ただし、競売手続きが開始される段階まで進むと、遅延損害金や場合によっては合意による競売費用の負担などが重くのしかかるため、住宅ローンの返済を滞納するまでに弁護士に相談することをおすすめします。

競売すら止められる可能性があるということは、住宅ローンの滞納が多少あっても民事再生できる可能性があるってことですか?

住宅ローンを滞納して、保証会社が代わりに返済(代位弁済)してしまった場合でも、民事再生できる可能性はあります。

代位弁済の日から6ヶ月以内に裁判所に申立てを行う必要があります。

このように、代位弁済をなかったことにすることを「住宅ローンの巻き戻し」と言います。

住宅ローンの巻き戻しについて、詳しくはこちらをご覧ください。

(3)住宅ローンの返済期間を延長できる可能性もある!

住宅資金特別条項を利用した個人再生をする場合、基本的には当初の約束どおり住宅ローンの返済を続けていくことになります(そのまま型・正常返済型)。

いくらか住宅ローンを滞納している場合には、その滞納分をどのように分割で支払っていくのかに関して、支払計画を立てます(期限の利益回復型)。

住宅ローンの滞納金額や住宅ローンを除く借金の総額等が多く上記の類型では対応不可能な場合には、70歳までに完済することを条件として住宅ローンの返済期間を最長10年間延長できる可能性があります(リスケジュール型)。また、これに加えて、再生計画に沿って他の負債を返済している期間は住宅ローンの支払額を抑えられる場合もあります(元本猶予期間併用型)。

上記のいずれの方法でも住宅ローンの返済が厳しい場合には、住宅ローン債権者の同意があれば、その他の返済条件を定めることができます(合意型)。ただし、住宅ローン債権者が難色を示すことも少なくなく、支払期間の延長は簡単なことではありません。

住宅ローンの支払いを滞納している場合には、弁護士に相談してみるといいでしょう。

住宅資金特別条項を利用できる4つの条件

マイホームを手元に残すことのできる住宅資金特別条項の利用条件は次の4つです。

- 「住宅資金貸付債権」が存在する

- 再生債務者が所有している住宅である

- 住宅に住宅ローン以外の債権のための抵当権が設定されていない

- 保証会社の代位弁済から6ヶ月を経過していない

それぞれについてご説明します。

※ペアローンやリレーローンでは、ここに挙げた条件以外にもいくつか条件を満たさなければならないので、民事再生を取り扱っている弁護士に相談してください。

ペアローンやリレーローンとは、簡単にいうと、次のような制度です。

| ペアローン | 同一物件について複数名がローンを組み、互いに連帯保証人になる方法 (同一時期に複数の住宅ローンが存在する) |

| リレーローン | 一定期間返済を続けた後、別の人が引き継ぎローンを返済する方法 (住宅ローンは1つしか存在しない) |

なお、住宅ローンを申し込む人が全員条件に適合しなければならない点は共通しています。

(1)「住宅資金貸付債権」が存在する

住宅資金特別条項の対象となるのは、「住宅資金貸付債権」です(民事再生法196条3号)。

住宅資金貸付債権に該当するには、次の4つの条件を満たさなければなりません(民事再生法196条3号)。

- 住宅の建設若しくは購入に必要な資金、又は住宅の改良に必要な資金の貸付けによって生じた債権であること

- 分割払いの定めがあること

- 抵当権が住宅に設定されていること

- その抵当権が当該債権、又は当該再生債権を保証会社が代位弁済した場合の求償権を被担保債権としていること

(2)再生債務者が所有している住宅である

住宅資金特別条項を利用できるのは、再生債務者(民事再生の手続きをする人)が自ら所有している居住用の住宅に限られます(民事再生法196条1号)。

再生債務者が「現に」居住の用に供していることまでは求められていないため、次のような場合には住宅資金特別条項の条件を満たすと考えられています。

- 再生債務者が単身赴任中で再生債務者の家族が住んでいる場合など、再生債務者自身が居住していないことが一時的な理由によるものであって、将来には居住を再開する見込みがある

(3)住宅に住宅ローン以外の債権のための抵当権などが設定されていない

不動産を担保にしたローンなど、別の債権のための担保権が設定されている場合には住宅資金特別条項を利用できません(民事再生法198条1項ただし書)。

住宅ローン以外の債権のための担保権が設定されていては、住宅資金特別条項を利用しても、その他の担保権の実行により住宅が競売にかけられてしまいます。これでは、住宅資金特別条項の意味がなくなってしまうからです。

(4)保証会社の代位弁済から6ヶ月を経過していない

住宅ローンについて保証会社が代位弁済をした後、再生手続開始の申立てまでに6ヶ月が経過している場合には住宅資金特別条項を利用できません(民事再生法198条2項)。

【まとめ】民事再生では、住宅ローンの残った家を手放さずに済む可能性がある

今回の記事のまとめは次のとおりです。

- 民事再生で「住宅資金特別条項」を利用することができれば、住宅ローンの残った自宅を手放さずに、それ以外の借金を減額できる可能性がある。

- 住宅資金特別条項のメリットは、主に次の3つ。

- 住宅ローン債権者を民事再生の対象から外せる

- 住宅の競売手続きが開始していても、停止させられる

- 住宅ローンの返済期間を延長できる可能性もある

- 住宅資金特別条項を利用するための条件は、次の4つ。

- 「住宅資金貸付債権」が存在する

- 再生債務者が所有している住宅である

- 住宅に住宅ローン以外の債権のための抵当権が設定されていない

- 保証会社の代位弁済から6ヶ月を経過していない

住宅ローンの残ったマイホームを手元に残すためには、完全に返済できなくなってしまって自己破産の手続きをせざるを得なくなる前に、弁護士に相談することをおすすめします。住宅ローン契約書、住宅の売買契約書、不動産登記簿、対象不動産の査定をお持ちいただけると、その場で弁護士が住宅資金特別条項の条件を満たすかについてある程度の見通しを立てることができ、スムーズに手続きを進めることができます。

アディーレ法律事務所では、万が一個人の再生事件で再生不認可(裁判所が個人再生を認めてくれない)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

何とか自宅は維持したいとお思いの方は、民事再生を得意とするアディーレ法律事務所にご相談ください。