「毎月毎月、返済が大変!借金を0(ゼロ)にする方法はないの?」

「自己破産」をすると、原則として全ての借金の返済義務が免除され、実質的に借金を0(ゼロ)にできる可能性があります(※税金などの非免責債権は除く)。

この記事では、「借金を0(ゼロ)にできる可能性のある自己破産」について、アディーレの弁護士が解説します。

この記事を読んでわかること

- 借金を0(ゼロ)にする方法から自己破産の概要

- 自己破産で残せる財産と処分可能性のある財産

- 自己破産以外の借金を減額するための方法

借金を0(ゼロ)にできる可能性があるのは「自己破産」

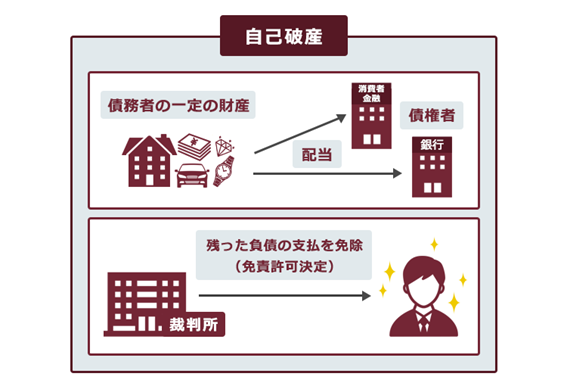

借金の返済義務を免除してもらい、借金を0(ゼロ)にできる可能性があるのは、「自己破産」です。

自己破産とは、次の手続です。

- 自分が持っている財産や収入が不足し、弁済期にある全ての債務が一般的・継続的に弁済することができない状態の人が、

- 裁判所から返済ができないと認めてもらい、「原則全ての返済義務」を免除してもらう手続

自己破産の手続で、裁判所から「免責許可決定」を得れば、原則として借金の返済義務はなくなり、借金を0(ゼロ)にすることができます(※次にご説明する非免責債権は除く)。

後ほどご説明する「任意整理」「個人再生」でも、返済の負担を軽減できる可能性はあります。ですが、どちらも基本的には数年間返済を継続することが前提の手続であり、借金を0(ゼロ)にするための手続ではありません。

ただし、自己破産でも、「非免責債権」はそのまま残る

自己破産の手続で、裁判所から免責許可決定を得て借金を0(ゼロ)にできても、「非免責債権」の支払義務は残ります。

非免責債権に当たるのは、税金や国民年金保険料、悪意で加えた不法行為に基づく損害賠償請求権、罰金などです。

税金を払うために借金をしました。その借金は、免責許可決定で0(ゼロ)にできますか?

その場合の借金は、非免責債権である税金の支払義務それ自体ではありませんから、免責許可決定を得れば支払義務を免れることができます。

非免責債権について、詳しくはこちらをご覧ください。

自己破産では全財産が処分されてしまう?

「借金が0(ゼロ)になるとは言え、自己破産をしたら、全財産も取り上げられて財産も0(ゼロ)になってしまうのでは…。」

確かに、自己破産の手続では、債務者の財産のうち一定の範囲のものは、債権者への配当などのために処分されてしまいます。

ですが、自己破産をしても、全ての財産を処分されてしまうわけではありません。

生活に必要な家具・家電や一定額の現金などは手元に残しておけるのです。

それでは、個別の財産について、手元に残せるかどうかをご説明します。

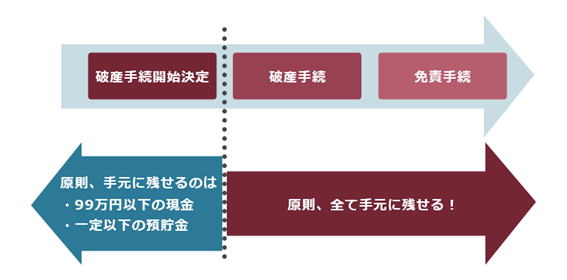

(1)現金や預貯金:一定額は残せる

現金や預貯金は、一定の範囲であれば手元に残すことができます。

現金や預貯金の入手時期によって、次のように扱いが異なります。

- 破産手続開始決定までに入手した現金

……原則として、99万円以下の現金は手元に残せる - 破産手続開始決定時にある預貯金

……裁判所の運用によって異なる

例えば、東京地裁の場合は、20万円以下の預貯金(口座が複数ある場合は合計額)は、手元に残せる

現金と併せて合計99万円以内の範囲で残せるという運用をする裁判所もある - 破産手続開始決定の後で入手した現金や預貯金

……基本的に、手元に残せる

(2)生活に欠くことができない衣服・家具等:基本的に残せる

生活に不可欠な衣服・家具・家電や1月分の食料などは、入手時期にかかわらず、基本的に手元に残すことができます。

こうした生活に不可欠な家財道具は、たとえ借金などを返済できずに財産を差し押さえられることになった場合には差押えが禁止されています(差押禁止財産)。

債務者の生活の保障という観点から、差押禁止財産は自己破産の手続においても基本的に処分されません。

「差押禁止財産」について詳しくはこちらをご覧ください。

(3)車やバイク:残せる可能性もある

本来、自己破産の手続では、車やバイクも換価処分されるのが原則です。

ただし、ローンの残っていない車やバイクで、処分見込額がそれほど高くないものであれば、「自由財産の拡張」によって、自己破産となっても手放さずに済む可能性があります。

裁判所によって運用が異なります。例えば、東京地裁では次のような運用になっています。

<東京地裁の運用>

• 普通乗用車:初年度登録から6年経っていれば無価値と評価される

• 軽自動車や商用車:4年経っていれば基本的に無価値と評価される

※輸入車などの高級車の場合でも、処分見込額が20万円以下であれば同じです

ですので、このような車やバイクは、東京地裁では自由財産として自己破産による換価処分の対象とはなりませんので、手元に残しておくことができます。

自己破産をしても手元に残せる財産について詳しくはこちらの記事をご確認ください。

他方、「所有権留保特約」のついている、ローンの残っている車やバイクの場合はローンの支払いが止まった段階で、債権者が引き揚げてしまい、手放すことになる可能性が高いです。

(4)自宅などの不動産:残すことは難しい

所有している不動産を残すことは困難です。

住宅ローンの残った家の場合、返済が滞ると抵当権を実行され、強制競売を申立てられてしまいます。

また、住宅ローンの残っていない家でも、基本的に売却処分され、債権者への配当に充てられてしまいます。

自己破産で今の家を残せる可能性について、詳しくはこちらをご覧ください。

(5)給与:受取り時期により異なる

給与を受け取ったのが、破産手続前と後のそれぞれについて、手元に残せるかどうかご説明します。

(5-1)破産手続開始決定前に受け取った給与:現金や預貯金としてカウント

破産手続開始決定より前に受け取った給与は、基本的には預貯金か現金になっています。

そのため、「預貯金や現金」として手元に残せるか判断されます。

- 手元で現金として保管している場合

……99万円以内なら、基本的には手元に残せる - 預貯金として保管している場合

……預貯金の基準で判断する

例えば、東京地裁などは、20万円以下(口座が複数ある場合は合計額)なら手元に残せる

現金と併せて99万円以下の範囲内で手元に残せるとする裁判所もある

(5-2)破産手続開始決定後に発生した給与:手元に残せる

破産手続開始決定後に発生した給与は、基本的に手元に残すことができます。

自己破産により借金を0(ゼロ)にする代わりに、財産も全て0(ゼロ)になるわけではありません!「全財産を処分されてしまうなら、借金が0(ゼロ)になったとしても自己破産はしたくない」そう思われる方は、自己破産で処分されてしまう財産と手元に残せる財産をしっかり押さえておきましょう。

自己破産だけではない!借金を減額するための方法

自己破産なら借金を0(ゼロ)にできる可能性があることは、分かりました。

でも、どうしても「破産」という言葉の響きから、ためらいも残ります……。

自己破産以外にも、借金返済の負担を軽減するための方法はあります。

主に、次の2つです。

- 任意整理

- 個人再生

自己破産とはどう違うんですか?

ケースにもよりますが、基本的にどちらの方法でも借金を0(ゼロ)にすることはできず、数年間の返済が続きます。

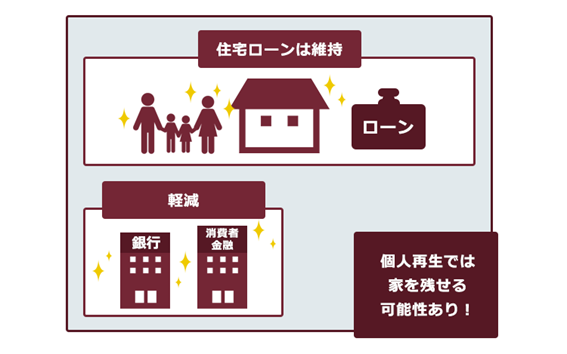

自己破産との大きな違いは、「返済ができれば、基本的に財産を処分しなくてよい」ということです(※)。

(※)担保がついている場合や、個人再生手続で裁判所から中止決定や取消命令が出る前に差押え・換価された場合などは除きます。

それでは、任意整理と個人再生についてご説明します。

(1)任意整理

任意整理とは、支払い過ぎた利息(=「過払い金」)がないか負債を再計算し、残った負債について返済の負担を軽減することを目指して、個々の債権者と交渉する手続です(※個別の事案により和解の可否・和解の内容は異なります。)。

例えば、次のような条件で返済の負担を軽減できないか、債権者と交渉します。

- 返済期間を見直すことで、毎月の返済額を減らす

- 今後発生するはずだった利息を減額する

任意整理の特徴の一つが、それぞれの債権者について、任意整理の対象とするかどうかを選べる可能性がある点です。

例えば、次のような負債については手続の対象外としてそのまま返済し続け、それ以外の負債について負担減を目指すなどという柔軟な対応ができる場合があります。

- 住宅ローン

- 車のローン

- 奨学金など、迷惑をかけたくない保証人がいる借金

※ただし、特定の債権者だけ任意整理から除外しては、返済が滞ってしまう債権者がいる場合など、任意整理の対象とする業者を選べないことがあります。

「過払い金」で借金が大幅に減額?逆にお金を取り戻せる?

任意整理だと、あまり月々の負担額が減らないように思えます……

ケースにもよりますが、「過払い金」が発生していれば大幅に借金を減額できることがあります。

場合によっては、借金が0(ゼロ)になった上に、逆に「過払い金」を借入先に請求できることもあります。

過払い金返還請求をできる可能性があるのは、次の2つの条件を満たしている方です。

- 2010年6月17日以前に借入れを開始した

- 最後に取引した日から、10年以内

(※2020年4月1日以降に完済した場合は、最後に取引した日から10年または過払い金を請求できることを知った日から5年以内)

長年借金をしていた方の中には、本人も気付かないうちに過払い金が発生していて、過払い金を取り戻すことによって借金を減額又は0(ゼロ)にして自己破産を回避できたという方もいます。過払い金を取り戻す権利は消滅時効があります。借金の返済が苦しいという方は、早めに弁護士にご相談ください。

(2)個人再生

個人再生とは、裁判所の認可を得て、基本的に減額された負債を原則3年間(最長5年間)で返済していく手続です。

どのくらい負債が減額されるかは、負債の総額や所持している財産の価額などによって異なります。

ケースにもよりますが、任意整理を行った場合よりも大幅に総返済額を減らせる可能性があります(*税金等一部の負債については個人再生によっても減額されません。)

もっとも、個人再生では借金が減額されるとはいえ、借金が0(ゼロ)になるわけではありません。

また、一定の条件を満たしていれば、住宅ローンの残った家を手放さずに、それ以外の負債を減額できる可能性もあります。

【まとめ】借金問題に悩むあなたへ。自己破産は、借金を0(ゼロ)にできる可能性がある!

今回の記事のまとめは次のとおりです。

- 自己破産とは、負債を返済できなくなった場合に、裁判所から原則全ての負債について支払いを免除してもらう手続。

※税金など、非免責債権の支払義務は残る。 - 自己破産をしても、全ての財産が処分されるわけではない。主な財産について手元に残せるかどうかは次のとおり。

- 現金や預貯金

破産手続開始決定前にあったもの:原則として99万円以下の現金なら手元に残せる(合計20万円以下の預貯金は残せる運用の裁判所(東京地裁など)もあるが、現金と併せて99万円以内とする裁判所もある)

破産手続開始決定後に入手したもの:基本的に手元に残せる

- 生活に必要な家財道具:基本的に手元に残せる

- 車やバイク

ローンが残っているもの:ローン会社が引き揚げる可能性大

ローンが残っていないもの:処分見込額が一定以下であれば、手元に残せる可能性あり - 自宅などの不動産:基本的に、手元に残すことは難しい

- 給与

破産手続開始決定前に受け取ったもの:現金や預貯金の基準で判断破産手続開始決定後に受け取るもの:基本的に手元に残せる

- 現金や預貯金

- 自己破産以外にも、「任意整理」「個人再生」という方法で返済の負担を軽減できる可能性がある。この2つの方法だと、借金を0(ゼロ)にはできないが、基本的に財産を手放さなくてよい。

アディーレ法律事務所では、自己破産、任意整理、個人再生の債務整理手続を扱っております。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2023年5月時点)。

詳しくはこちらをご覧ください。

自己破産を始めとする債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。