「交通事故の被害にあったけれど、相手の車が無保険だった…。この場合は泣き寝入りするしかないの?」

交通事故の被害にあった場合、当然、その加害者に対して生じた損害の賠償を請求できます。

ただ、加害者本人は資力が十分でないことが多く、加害者が無保険の場合、加害者本人から賠償金がほとんど支払われないことも少なくありません。

ですが、交通事故の加害者が無保険だったという場合、必ずしも被害者が泣き寝入りをしなければいけないということはありません。

加害者が任意保険は契約していないけれど自賠責保険は契約している場合には、被害者自身が直接自賠責保険に対して損害の賠償を請求することで、一定の補償を受けることができます。

さらに、任意保険はおろか、自賠責保険も契約していない場合であっても、「政府の保障事業」に対して補償を請求できます。

自賠責保険や政府の保障事業による請求では、被害者に生じた損害の全額が補償されるとは限りませんが、まずは泣き寝入りを防ぐためにできることを知っておきましょう。

今回の記事では、次のことについてご説明します。

- 交通事故の加害者が無保険車であった時のリスク

- 加害者が自賠責保険の契約をしている場合の対処法

- 加害者が自賠責保険の契約もしていない場合の対処法

- 加害者が無保険であった時に確認すべきご自身の保険

東京大学法学部卒。アディーレ法律事務所では北千住支店の支店長として、交通事故、債務整理など、累計数千件の法律相談を対応した後、2024年より交通部門の統括者。法律を文字通りに使いこなすだけでなく、お客様ひとりひとりにベストな方法を提示することがモットー。第一東京弁護士会所属。

交通事故の加害者が無保険車であった時のリスクとは?

自動車を運転される方には釈迦に説法ですが、現在の法律では、自動車損害賠償責任保険又は自動車損害賠償責任共済(併せて「自賠責保険」と言ってご説明します)の契約をしている自動車でなければ運転してはいけません。

自賠責保険の契約をしていない自動車を運転すると、1年以下の懲役又は50万円以下の罰金を科される可能性があります。

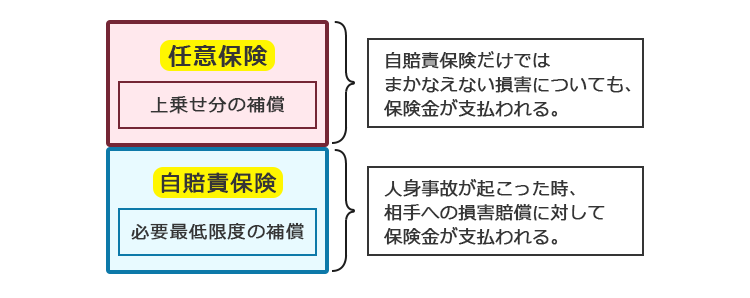

さらに、自賠責保険は必要最低限の補償ですので、自動車を運転される方であれば、自賠責保険に加えて任意の自動車保険(「任意保険」と言ってご説明します)も契約している方が多いでしょう。

【自賠責保険と任意保険】

交通事故の加害者が「無保険」だったという場合、次の2つのパターンがあります。

- 自賠責保険は契約しているが、任意保険は契約していない

- 任意保険も自賠責保険も契約していない

それぞれ、泣き寝入りをしないためにはどうしたら良いのかご説明します。

(1)加害者が自賠責保険しか契約していない場合|自賠責保険に請求

加害者が自賠責保険は契約していたけれど、任意保険の契約はしていないケースというのは決して少なくありません。

損害保険料率算出機構によれば、2021年度の対人・対物賠償に係る任意保険の加入率は約75%でした。

加害者が任意保険は契約していなくても自賠責保険を契約している場合には、被害者は加害者の自賠責保険に対して損害の賠償を請求できますので、全く損害が賠償を受けられずに泣き寝入りをするという事態は避けられます。

ただし、加害者が自賠責保険しかない場合には、次のようなリスクがあります。

加害者に賠償を請求する場合、加害者本人と直接交渉をしなければいけない

加害者が任意保険を契約している場合、通常、任意保険会社が加害者の代わりに示談を代行します。

他方、自賠責保険会社は加害者に代わって示談を代行したりしませんから、加害者に損害の賠償を請求する際は、基本的には加害者本人と示談の話合いをしなければいけません。交通事故の当事者同士の話合いでは、お互いが感情的になったり責任を転嫁したりして、なかなか交渉が進まない危険性があります。

十分な賠償を受けられない可能性がある

加害者に十分な資力がある場合はともかく、加害者から賠償を受けられない場合には、自賠責保険に損害の賠償を請求することになります。

ですが、自賠責保険は必要最低限の補償ですので、次のようなリスクがあります。

(1-1)物損に関する賠償を受けられない

自賠責保険では、物損に関する損害は補償されません。

ですから、物損については加害者本人に賠償を請求する必要があります。

(1-2)慰謝料の金額も「自賠責の基準」で認められる限度でしか支払われない

自賠責保険から支払われる補償の上限は法令で定められています。

ですから、任意保険であれば交渉により増額される可能性のある慰謝料などについても、自賠責の基準で認められる金額しか支払われず、増額される余地はありません。

(1-3)生じた損害について全て賠償を受けられるとは限らない

自賠責保険による補償は、上限が決まっています。

例えば、けがに関する補償の上限は120万円です。

けがが重くて、入院費や治療費、休業損害などで120万円以上必要になった場合であっても、自賠責保険では120万円までしか補償されません。

自賠責保険から支払われる補償の上限は、次のとおりです。

| 自賠責保険の限度額 | |

| けがによる損害 | 上限120万円 |

| 後遺障害による損害 (※後遺障害等級によって限度額が変わります) | 75万~4000万円 |

| 死亡による損害 | 3000万円 |

自賠責保険の補償だけでは全額の賠償に満たない場合には、残りは加害者本人に請求しなければいけなくなります。

後遺症が残った場合、後遺障害等級認定の申請も自分でしなければいけない

後遺症が残った場合、後遺障害等級認定を受けると、自賠責保険に対して後遺障害慰謝料や逸失利益を請求できます。

後遺障害等級認定を受けるためには、医師から後遺障害診断書などを入手して加害者の自賠責保険会社に後遺障害等級認定の申請をしなければいけませんので、手間がかかってしまいます。

後遺障害等級認定の申請について詳しくはこちらの記事もご参照ください。

けがをして会社を休んでいます。

このまま治療費がかさむと生活が不安です。自賠責への請求はいつできますか?

通常、慰謝料などは交通事故によるけがが完治または症状が固定(これ以上治療しても改善しないという状態)しないと金額が確定しませんので、治療終了後に請求します。

他方、治療中であっても「仮渡金」の請求をして、賠償金の一部について治療終了前に受け取ることもできます。

自賠責保険に対する被害者請求について詳しくはこちらの記事もご参照ください。

以上のとおり、交通事故の加害者が自賠責保険の契約をしている場合には(上限はありますが)自賠責保険に損害の賠償を請求できますから、賠償金が全く支払われず泣き寝入りをするしかないということには通常なりません。

(2)加害者が自賠責保険も契約していない場合|政府保障事業に請求

加害者が任意保険はおろか自賠責保険も契約していなかった場合も、泣き寝入りする必要はありません。

その場合には、「政府保障事業」に損害の賠償を請求することができます。

政府保障事業とは、自賠責保険による補償の対象とならない被害者の救済を目的として、被害者の請求に応じて、政府(国土交通省)が、基本的には自賠責保険と同じ基準で被害者に補償金を給付する制度です。

政府保障事業に対する請求の流れは、次のとおりです。

警察に事故の届出をする

病院で治療を受ける

交通事故証明書(人身事故扱いのもの)など必要書類を入手する

損害保険会社(組合)から政府保障事業に提出する申告書などを入手する

(損害保険料率算出機構のHPからも入手することができます)

損害保険会社(組合)の窓口に書類を提出する

窓口となっている損害保険会社(組合)や提出すべき書類の一覧については、次のサイトをご参照ください。

損害保険会社(組合)で書類が受理されると、損害保険料率算出機構において調査が実施され、最終的に政府(国土交通省)において支払額の有無や支払額が審査・決定されます。

政府保障事業は、今回の記事のような自賠責保険にすら加入していない無保険車による交通事故や、ひき逃げで加害者が分からない場合など、自賠責による補償を受けられない被害者の救済を目的とした制度ですので、補償内容は自賠責保険と基本的には同じです。

ただし、次の点で、自賠責保険を異なるので注意が必要です。

(2-1)注意点1:健康保険や労災保険などの社会保険による給付額(給付を受けるべき額を含む)があれば、その金額は差し引かれる

例えば、勤務中に交通事故にあった場合など労災保険が適用される場合には、治療費に加えて療養給付や障害給付などの支給を受けることができます。

労災保険が適用される場合には、実際に労災保険から給付を受けたかどうかにかかわらず、労災保険から受けられる給付金額を差し引いた分しか、政府保障事業から補償を受けることはできません。

自賠責保険を契約していない加害者による交通事故の被害にあった時は、治療を受ける際、病院に「自賠責保険が使えないので健康保険(又は国民健康保険などの社会保険。業務中の事故などの場合には労災保険)を使って治療したい。」と伝える必要があります。

もしも健康保険や労災保険などの社会保険を使わずに治療をした場合に、その分は、全額ご自身の負担となってしまう可能性があります!

政府保障事業は、まずは健康保険や労災保険による救済を受け、それでも補償しきれない分について、支払限度額の範囲内で損害を填補するという制度なのです。

なお、政府保障事業の支払限度額は、先ほどご説明した自賠責の上限と同じです。

交通事故でけがをして治療しました。

治療費や慰謝料を計算すると150万円分ほどでしたが、いくらまで補償を受けられますか?

けがによる損害の補償は120万円が上限です。

ただし、健康保険や労災保険から給付を受けている分は補償を受けられません。

健康保険や労災保険の給付が120万円分でした。

残りの30万円は政府保障事業から補償されますか?

健康保険や労災保険から支給を受ける分は政府保障事業からの支払対象外、120万円の上限を超えた分もやはり支払対象外となってしまうので、その場合には政府保障事業から治療費などの補償を受けることはできません。

(2-2)注意点2:時効の中断(更新)ができない

政府保障事業に請求をする場合、時効に注意が必要です。

政府保障事業に対する請求と、自賠責保険に対する被害者請求の時効は同じで、基本的には次の通りです。

【自賠責保険と政府保障事業に対する請求の時効】

- けがに関する請求 事故の翌日から3年

- 後遺症に関する請求 症状固定の翌日から3年

- 死亡に関する請求 死亡の翌日から3年

ただし、自賠責保険に対する被害者請求の場合、時効が完成する前に「時効中断(更新)申請書」を提出すれば、時効の完成をストップしてもらえる可能性があります。

(※2020年4月1日の民法改正後は「中断」ではなく「更新」と言います)

一方、政府保障事業に対する請求は、時効の中断(更新)は認められません。

自賠責保険を契約していない加害者による交通事故の被害にあった時は、速やかに請求をしないと、泣き寝入りをする結果になるかもしれませんので注意が必要です。

(2-3)注意点3:仮渡金の制度がない

自賠責保険に対する被害者請求の場合、早急に治療費などが必要な時は、治療中であっても仮渡金の請求をすることができます。

これに対して、政府保障事業に対する請求では、仮渡金の請求はできません。

治療費の支払が困難な場合、「独立行政法人自動車事故対策機構」から政府保障事業から支払を受けるまで無利子で貸付けを受けられることがあります。

もしも、どうしても治療費が支払えない場合にはご検討ください。

参照:保障金一部立替貸付|独立行政法人自動車事故対策機構 NASVA

加害者が自賠責保険に加入していない場合には、できるだけ早く政府保障事業に請求をしないと、時効により結局泣き寝入りをすることになってしまいかねません。

まずは、窓口である各損害保険会社に連絡をして、請求書類を送ってもらってください!

無保険車と事故にあった時に確認すべきこと

国土交通省の発表によれば、令和2年度の街頭取締活動の結果、取締車両2万659台中、自賠責保険に加入していない無保険車は24台(無保険割合0.12%)でした。

近年無保険車は減少傾向にあるものの、一定数は依然として存在しています。

参照:自動車損害賠償保障制度に係る最近の動きについて 50頁|国土交通省

ですから、無保険車が加害者となる事故に巻き込まれるリスクは誰にでもあります。

これまでご説明したとおり、交通事故の加害者が無保険であっても、自賠責保険や政府保障事業から一定の補償を受けることが可能です。

ですが、補償内容は必ずしも十分でない場合も多いです。

自賠責保険や政府保障事業では損害を填補しきれなかったという場合には、すぐに泣き寝入りをするのではなく、ご自身の保険を確認してください。

加害者が無保険の交通事故でも、ご自身が次の保険を契約している場合、ご自身の保険から補償が受けられる可能性があります。

- 無保険者傷害保険

- 搭乗者傷害保険

- 人身傷害補償保険

保険とは、ご自身が加害者になった場合の相手の補償のためというのが一番の目的ですが、ご自身が被害者になった場合にも使える場合があります!

加害者が無保険のために相手から十分な補償を受けられない場合には、泣き寝入りをする前に、一度ご自身の保険内容をご確認ください。

【まとめ】交通事故の加害者が無保険だった場合にも、政府保障事業に補償を請求することができる

今回の記事のまとめは、次のとおりです。

- 現在の法律上、自賠責保険の契約をしていない車を運転してはいけない。

- 通常は、自賠責保険に加えて任意保険の契約をしていることが多いが、自賠責保険しか契約していない車や自賠責保険すら契約していない車もいる。

- 加害者が自賠責保険しか契約していない場合には、被害者は加害者の自賠責保険に損害の賠償を直接請求する(被害者請求)することで、賠償金が全く支払われず泣き寝入りになることを回避できる。ただし、自賠責から支払われる保険金は法令で上限が決められており、生じた損害全額が補償されないこともある。

- 加害者が自賠責保険すら契約していない場合には、政府保障事業に賠償を請求することができる。

- ただし、政府保障事業は自賠責と比較して、次の点に注意が必要。

- 健康保険や労災保険などの社会保険による給付額(給付を受けるべき額を含む)があれば、その金額は差し引かれる

- 時効の中断(更新)ができない

- 仮渡金の制度がない

- 交通事故の加害者が自賠責保険すら契約していない場合には、ご自身の保険を確認すべき。無保険者傷害保険、搭乗者傷害保険、人身傷害補償保険などがついている保険であれば、ご自身の保険から補償を受けられる可能性がある。

交通事故の加害者が任意保険を契約しておらず、かつ、加害者本人に資力がなく損害の賠償が受けられなくても、泣き寝入りをする必要はありません。

加害者が自賠責保険は契約しているのか、自賠責保険すら契約していないのかまずは確認の上、それぞれ自賠責保険や政府保障事業に請求をしましょう。

請求の仕方などが分からないという方は、交通事故の問題を取り扱っている弁護士にご相談ください。