交通事故でケガをした場合や車にキズが付いた場合の保険金は、交通事故後すぐに受け取れるわけではありません。

交通事故の発生から保険金の支払いまでには、事故の状況や被害の大きさなどによって異なりますが、短くて2カ月、長くて1年以上の期間が必要です。大体の流れを事前に把握しておくことで、慌てずに対処することができます。

また、保険金額は増額できる可能性があります。加害者側の保険会社からの提案にはすぐに応じず、交通事故を扱っている弁護士に相談するようにしましょう。

この記事を読んでわかること

- 事故の発生から保険金支払いまでの流れ

- 保険金を増額するポイント

- 支払いを受けられるまでの期間

ここを押さえればOK!

保険金を増額するためのポイントは、1.すぐに示談に応じず、弁護士の基準で計算する、2.過失割合に注意することです。

慰謝料などの保険金を計算する基準は複数あり、通常「弁護士の基準」が一番高額になります。弁護士に示談交渉を依頼することで保険金額が増額する可能性がありますので、示談前に一度、アディーレ法律事務所にご相談ください。

弁護士による交通事故のご相談はアディーレへ!

東京大学法学部卒。アディーレ法律事務所では北千住支店の支店長として、交通事故、債務整理など、累計数千件の法律相談を対応した後、2024年より交通部門の統括者。法律を文字通りに使いこなすだけでなく、お客様ひとりひとりにベストな方法を提示することがモットー。第一東京弁護士会所属。

交通事故の発生から保険金支払いまでの流れ

交通事故の被害が生じてから、保険会社から保険金(賠償金)の支払いを受けるまでの流れは、一般的に次のとおりです。被害者・加害者双方が自賠責保険および任意保険に加入しているケースで説明します。

- 交通事故発生

- 警察と保険会社に連絡し、相手方と連絡先を交換する

- 病院を受診

- 怪我をした場合は治療費の支払いを受けながら治療する

- 怪我が完治しない場合は後遺障害等級認定の申請をする

- 車の修理

- 相手方と示談交渉をする

- 保険金の支払い

(1)警察と保険会社に連絡し、相手方と連絡先を交換する

交通事故後、現場で必要な対応・対処を行ったあとに、警察に連絡します。そして、ご自身が加入している任意保険会社の事故受付センターに連絡し、交通事故が起こった状況等を伝えるようにします。

相手の連絡先や相手の保険会社などについても聞いておくようにしましょう。

(1ー1)警察へ連絡

交通事故が発生したら、道路交通法上次の対応をすることが義務付けられています。身の回りの安全を確保し、けが人の応急処置などが終わったら、警察に連絡します。

- ケガ人に対する応急処置

- 救急車の手配

- 警察への連絡

- 道路上の危険の除去(例:車を安全な場所に移動させる)

さらに、交通事故現場では、可能であれば次のような事項を確認するようにしましょう。

- 交通事故現場の住所や事故状況

- 車両の損傷箇所

- (目撃者がいる場合)目撃者の氏名、連絡先

(1-2)保険会社へ連絡

交通事故後、なるべく早めにご自身が加入している任意保険会社へ連絡するようにしましょう。

加入している任意保険会社への連絡が遅れると、後に保険金が支払われなくなってしまうこともあります。

交通事故では、「車両保険」「弁護士費用特約」など、被害者が加入している任意保険を利用することもあります。自分が使える保険を確認しておくようにしましょう。

(1-3)相手方と連絡先を交換

事故当日、相手方と話せる状況であれば、相手方の氏名、住所、連絡先、相手方の車のナンバーや自賠責保険、任意保険会社などの情報も聞いておくとよいでしょう。

口頭やメモでなく、車や免許証などの写真を撮らせてもらうと間違いがありません。

ただし、交通事故の相手方の情報は後日発行される事故証明書により明らかになりますので、相手方との話し合いが難しい場合には、無理に連絡先を交換する必要はありません。

通常、相手方は、事故後相手方加入の任意保険会社に連絡します。相手方加入の任意保険会社から、後日被害者であるあなたに連絡が来るでしょう。事故後は主に、この加害者加入の任意保険会社とやりとりすることになります。

(2)病院を受診

交通事故にあったら、擦り傷だけとか、少し首が痛いだけだから大丈夫だと自己判断せずに、即日か翌日など、すぐに病院を受診するようにします。

これは、受診しないこと、または受診が遅れることによる次の2つのリスクを避けるためです。

- 受診しないために、交通事故が物損事故と扱われてしまい、本当は怪我をして治療したのにその分の慰謝料などを請求できなくなるリスク

- 受診が何日も遅れてしまうと、相手方保険会社から「そのけがは交通事故とは無関係だ」として、怪我と交通事故との因果関係を争ってきて、慰謝料などの支払いに応じないリスク

(3)怪我をした場合は治療費の支払いを受けながら治療する

怪我をした場合は、加害者側の保険会社から治療費の支払いを受けながら、完治を目指して治療をします。

加害者側の保険会社は、通常、「一括対応」というサービスにより、病院に直接治療費を支払います。このような対応受けるためには、加害者側の保険会社から送られてくる次のような書面に記載して返送する必要があります。

- 一括対応の同意書

- 個人情報取得のための同意書

- 通院交通費明細書 など

(4)怪我が完治しない場合は後遺障害等級認定の申請をする

治療を継続しても怪我が完治せず、後遺症が残ってしまった場合には、後遺障害等級認定申請を検討します。

後遺症について賠償金を請求するためには、後遺障害として認定されることが必要だからです。

主治医に「自動車損害賠償責任保険後遺障害診断書」を作成してもらい、必要書類などを準備して、後遺障害認定を申請します。

適切な後遺障害等級を認めてもらうためには、診断書などの書類に記載された内容はとても重要です。主治医任せにせず、記載内容を理解して、必要なことをもれなく記載してもらうようにしましょう。

(5)車の修理

ほとんどの交通事故では、自動車が破損してしまい、修理が必要になります。

修理することができないほど車両が壊れてしまった状態を「全損」といいます。全損の場合、修理はできませんので車両の時価額を支払ってもらうことになります。

修理が可能な場合には、修理業者で見積もりを取り、実際の修理費用について交渉することになります。

(6)相手方と示談交渉をする

交通事故による大体の被害が明らかになったら、最終的な損害賠償金額について、加害者側の保険会社と示談交渉します。

ほとんどの方が、交通事故の被害にあったことがありません。

なので、提案された示談金額で「こんなにもらえるのか」「このくらいが適切なのかな」と思ってしまうかもしれません。

しかし、提案された示談金額が不当に低額なケースは少なくありません。そのような場合には、交渉により増額できる可能性があります。

自分で増額交渉しても、保険会社の担当者はそのような交渉をしているプロです。交渉がうまくいかず、増額してくれなかったり、増額幅が少なかったりすることもあるでしょう。

本当ならもらえるはずだった賠償金をもらえないのは損です。

適切な賠償金額がいくらなのか知るためにも、示談する前に、交通事故を扱っている弁護士に相談してみるようにしましょう。

(7)保険金の支払い

示談額に納得できたら、示談を成立させます。

通常は加害者の保険会社から示談書が送付されてきますので、内容を確認したうえで署名押印して返送します。

その後、指定の口座に保険金が振り込まれます。

交通事故の保険金を増額するためのポイント

交通事故の被害にあった後は、仕事や家事、子育てなど日々やらなければならないことで忙しいのに、加えて、治療や加害者側との話し合いを行わなければなりません。

加害者側の保険会社は親身になって対応してくれますので「こんなに良くしてくれたし、このくらいの額でいいかな」と思うかもしれません。

しかし、親切にされたことと、提案される示談金額が適切かどうかは、切り離して考える必要があります。

交渉により保険金を増額し、適切な保険金額を受け取るためには、次の2つのことを実践するのが大切です。

(1)すぐに示談に応じない

なによりも大切なのが、示談金額の提案を受けても、すぐに示談に応じないことです。

一度示談に応じ、成立してしまうと、基本的に、それをひっくり返すことはできません。

あとで、「示談金額は低かった」と気づいても、遅いのです。

交通事故の慰謝料などの賠償金は、自賠責基準、任意保険基準、弁護士基準の3つの基準のいずれかを用いて計算します。

このうち、通常一番高額になるのが弁護士基準です。

任意保険会社は、それより低額の任意保険基準で算定した賠償金で、示談したいと提案してくることがほとんどです。

ですので、提案を受けてもすぐに示談に応じず、交通事故を扱っている弁護士に増額可能性がないかについて相談するようにしましょう。

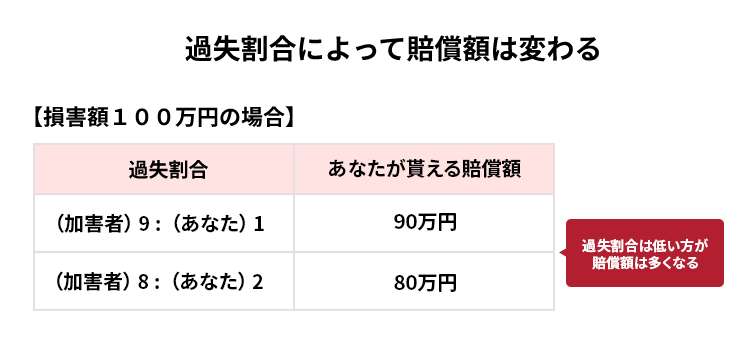

(2)過失割合に注意する

過失割合とは、交通事故の加害者・被害者双方に、交通事故が起きたことについてどのくらいの責任があるのかを示す割合です。

過失割合は、最終的に貰える保険金の金額に大きく影響を与える可能性があるので、示談するときには注意する必要があります。

【交通事故により、自分側に生じた損害額が100万円だったケース】

過失割合は自分側20%、相手側80%だった場合について見てみましょう。

損害100万円のうち、100万円×20%=20万円は自分で負担しなければならず、100万円-20万円=80万円しか相手側に請求できません。

このように、過失割合がどれくらいになるかで、あなたが最終的に得られる保険金金額が大きく変わってきます。

保険会社は、保険会社が適切だと考える過失割合をもとに、保険金額を計算します。

しかしこの過失割合は、交通事故の被害者にとって不利な形になっているケースも少なくありません。

保険会社が提示する過失割合について十分に検討せずに、示談を成立させてしまうと、あなたが本来受け取るべき保険金額が大きく目減りしてしまうリスクがあります。

保険金はいつ払われる?

示談交渉が終わり、示談が成立すると、保険金が支払われます。

示談交渉にかかる期間は、事故の種類や、被害の大きさなどによって異なります。

【示談交渉にかかる期間の目安】

- 物損事故:事故発生から2~3か月程度

- 人身事故(後遺障害なし):完治から半年程度

- 人身事故(後遺障害あり):後遺障害等級認定から1年程度

- 死亡事故:死亡日から1年程度

ここで紹介した期間はあくまでも目安です。そのため、過失割合や保険金額について争いがある場合はさらに長引くことがあります。

(1)示談の流れ~保険金は約2週間後に受領できる

さらに、示談成立から保険金の支払いまでは、少なくとも2週間程度はかかります。

流れとしては、次のようになります。

- 示談交渉が終わる

- 相手方の保険会社から示談書が送られてくる(「免責証書」という書面の場合もある)

- 内容をよく確認し、署名・押印して返送

- 約2週間後、指定の口座に保険金が振り込まれる

(2)遅いと感じたら示談前に受け取る方法も

示談成立後しかお金をもらえないと、日々の生活に困ってしまう場合には、次のような方法で示談成立前にお金を受け取ることができます。

- 加害者の自賠責保険からうけとる(仮渡金、被害者請求)

- 加害者の任意保険から受け取る(一括対応、内払い)

- 被害者の任意保険から受け取る(人身傷害保険・搭乗者傷害保険)

【まとめ】保険金は事故後すぐには支払われない。弁護士に依頼することで金額が増額する可能性あり

この記事のまとめは次の通りです。

- 交通事故の保険金は、事故の発生から受け取りまでには時間がかかる。事故の種類や被害の大きさなどによって異なるが、次のような流れで、一般的には2カ月から1年以上の期間が必要。

- 交通事故発生

- 警察と保険会社に連絡し、相手方と連絡先を交換する

- 病院を受診:

- 怪我をした場合は治療する

- 怪我が完治しない場合は後遺障害等級認定の申請をする

- 車の修理

- 相手方と示談交渉をする

- 保険金の支払い

- 保険金を増額するポイント2つ

- すぐに示談に応じない

- 過失割合に注意する

「交通事故の発生からの保険金の支払いは、保険会社に任せておけば大丈夫だろう」と思われているかもしれません。

しかし、実は、保険会社が提示してくる過失割合や保険金額は、弁護士が交渉した場合よりも、不利なものになっているケースが多くあります。

交通事故で少しでも多くの賠償額を受けとりたいとお考えの方は、弁護士への相談をご検討ください。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2024年12月時点)

交通事故の被害にあって賠償金請求のことでお悩みの方は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。