「インボイス制度の登録申請のために、消費税の課税事業者になりたい。

消費税の課税事業者になるには、どうすればいいんだろう?

また、インボイス制度の登録申請方法もあわせて知りたい!」

インボイスを発行するためには、前提として消費税の課税事業者になる必要があります。

売上などに関する所定の条件を満たした事業者は、課税事業者になります。

また、免税事業者であっても、所定の書類を提出して「消費税課税事業者選択届出手続」という手続きを行えば、課税事業者になることができます。

このことを知っていれば、インボイス制度の開始に合わせてスムーズにインボイスを発行するための体制を整えることができます。

この記事では、次のことについて弁護士が解説します。

- インボイス制度の登録申請が必要な人とは

- 課税事業者か免税事業者か確認する方法とは

- 消費税の免税事業者が課税事業者になる方法とは

- インボイス制度の登録事業者になるための手続とは

- インボイス制度の登録申請を行う際の注意点

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

インボイス制度の登録申請が必要な人とは?

私はインボイスを発行するためにインボイス制度の登録申請をしようと考えているのですが、そもそもインボイス制度の登録申請が必要な人とはどのような人なのでしょうか?

インボイス制度の登録申請が必要な方には、「取引先からインボイスの発行を求められている方」など、いくつかのパターンがあります。

逆に、インボイス制度の登録申請をする必要性が低い方もいます。

ご自身がどちらに当てはまるのか、確認してみましょう。

インボイス制度の登録申請が必要な方は、次のような方です。

- 主に企業を対象として事業を行っている方

- 取引先からインボイスの発行を求められている方

- 取引の機会を増やすためにインボイスを発行したい方

これらの方々は取引先がインボイスを必要としていることが多く、既存の取引先と継続して取引したり新規の取引先を開拓したりするために、インボイス制度の登録申請をする必要性が高いです。

逆に、次のような方は、積極的にインボイス制度の登録申請をしなくても基本的には差し支えありません。

- 主に一般消費者を対象として事業を行っている方

- 取引先からインボイスの発行をしなくてもよいと言われている方

これらの方々は、取引先がインボイスを必要としていないことが多いため、インボイス制度の登録申請をしなくても支障が生じない可能性が高いです。

インボイス制度が始まっても、インボイス発行事業者として登録申請をする法的な義務まで発生するわけではありません。

もっとも、取引先が要求すればインボイス発行を断ることが難しいということもあり得ます。

取引先としっかり話し合うなど十分なコミュニケーションを取ったうえで、インボイス発行事業者の登録申請をするかどうか決めることが大切です。

インボイス制度について、詳しくはこちらをご覧ください。

インボイス制度で影響を受ける業種について、詳しくはこちらをご覧ください。

課税事業者か免税事業者か確認したい!確認方法とは?

そもそも、いま自分は消費税の課税事業者なのでしょうか?

現時点で自分が消費税の課税事業者になっているかどうかを確認する方法はありますか?

消費税の課税事業者であれば、毎年国に対して消費税を納めているはずですので、まずは「国に消費税を納めているか」という点で判断することができます。

また、このほかにも、消費税の課税事業者となるかならないかについては判定基準があり、判定基準に該当するかどうかで判断するという方法もあります。

ここからは、次のことについてご説明します。

- 消費税の「課税事業者」「免税事業者」とは何か

- 「課税事業者」「免税事業者」の確認方法

(1)消費税の「課税事業者」「免税事業者」とは?

インボイス制度の下では、消費税の「課税事業者」であるかどうかが重要なポイントになります。

なぜなら、課税事業者でなければインボイスを発行することができないからです。

「課税事業者」とは、消費税を納める義務がある個人事業主・法人のことです。

「免税事業者」とは、消費税を納める義務が免除されている個人事業主・法人のことです。

「課税事業者」「免税事業者」という言葉は、いずれも消費税を納める義務に関わる言葉です。

所得税や住民税ではなく消費税であることに注意しましょう。

(2)「課税事業者」「免税事業者」の確認方法とは?

課税事業者であるか免税事業者であるかを確認する方法としてもっとも分かりやすいのが、「実際にいま国に対して消費税を納めているか」を確認することです。

実際にいま国に対して消費税を納めているのであれば、課税事業者だということになります。

私はいま消費税を納めていないのですが、課税事業者ではなく免税事業者であるということなのでしょうか?

基本的にはそう考えてよいのですが、場合によっては消費税を納める義務があるのに消費税を納め忘れているだけというケースなども考えられます。

そもそも「消費税を納める義務があるかどうか」(=課税事業者にあたるかどうか)についてしっかり確認することが大切です。

課税事業者に該当する事業者の条件には、いくつかのものがあります。

個人事業主であれば、次の条件のうちいずれかにあたる場合には、課税事業者として消費税を納める義務があります。

- 前々年の課税売上高が1000万円を超える

- 前年上半期の課税売上高が1000万円を超える

- 消費税課税事業者選択届出手続を行った

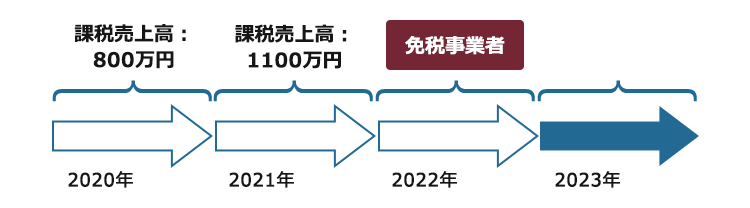

(2-1)条件1|前々年の課税売上高が1000万円を超える

「前々年の課税売上高が1000万円を超えているかどうか」が、消費税の課税事業者にあたるかどうかを確認するうえで最も大きなポイントです。

課税売上高が1000万円を超えると、その翌々年には、届出などをしなくても自動的に課税事業者となります。

売上高を判定する年から課税事業者になる年までに2年間あるため、申告・納税を忘れないようにしましょう。

- 具体例

ある免税事業者の課税売上高が、2020年は800万円、2021年は1100万円だった場合、この事業者は2022年については免税事業者、2023年については課税事業者となります。

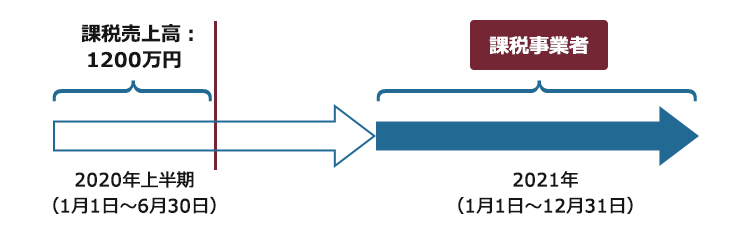

(2-2)条件2|前年上半期の課税売上高が1000万円を超える

個人事業主の場合、前年の上半期(1月1日~6月30日)の課税売上高または支払った給与等の合計額が1000万円を超えると、原則として、その翌年は課税事業者になります。

この条件に当てはまる方は、前々年の課税売上高が1000万円を超えていなくても、消費税の申告・納税が必要です。

- 具体例

ある免税事業者の課税売上高が、2020年上半期(1月1日~6月30日)だけで1200万円に達していた場合、この事業者は2021年は課税事業者となります。

(2-3)条件3|消費税課税事業者選択届出手続を行った

ここまでにご説明した課税事業者の条件に該当しない場合でも、「消費税課税事業者選択届出手続」を行えば、ご自分の意思で課税事業者になることができます。

自分の意思で課税事業者になることに何かメリットはあるのですか?

例えば、売上にかかる消費税よりも仕入れにかかる消費税のほうが大きい場合には、課税事業者となることで消費税の還付を受けることができます。

また、インボイス制度に対応したい場合にも、この方法で課税事業者になることができます。

なお、消費税課税事業者選択届出手続を行うことにより課税事業者を選択した場合には、その後2年間は免税事業者に戻ることができません。

そのため、免税事業者である方があえて課税事業者になることを選択する場合には、その影響を考慮して慎重に判断することをおすすめします。

消費税の免税事業者が課税事業者になる方法とは?

現在は免税事業者ですが、インボイス制度が始まるにあたって、インボイス発行事業者になるために消費税の課税事業者になりたいと考えています。

消費税の課税事業者になるには、どのような方法によればよいのでしょうか?

現在免税事業者である方がインボイスを発行するためには、まず課税事業者にならなければなりません。

免税事業者である方が課税事業者になるためには、「消費税課税事業者選択届出手続」という手続きを行います。

先ほどもご説明したとおり、現時点で免税事業者である方も、「消費税課税事業者選択届出手続」という手続きを行うことで課税事業者になることができます。

この手続きを行うには、「消費税課税事業者選択届出書」に必要事項を記入のうえ、納税地を所轄する税務署に届出書を提出します。

参考:[手続名]消費税課税事業者選択届出手続|国税庁

(1)消費税課税事業者選択届出書の記載項目

消費税課税事業者選択届出書の記載項目についてご説明します。

消費税課税事業者選択届出書のフォーマットは、国税庁のウェブサイトからダウンロードすることができます。

手元に届出書を置きながらここからの説明を読み、記入欄に必要事項を記入していきましょう。

参考:消費税課税事業者選択届出書|国税庁

(1-1)「適用開始課税期間」

この欄には、消費税の課税事業者となる期間の初日と最終日を記載します。

個人事業主の場合の課税期間は、1月1日~12月31日までです。

なお、年の途中で開業・廃業したとしても、課税期間の初日は1月1日、最終日は12月31日です。

(1-2)「上記期間の基準期間」

「適用開始課税期間」欄の基準期間の初日と最終日を記載します。

基準期間とは、個人事業主の場合は、前々年の1月1日~12月31日までです。

(1-3)「左記期間の総売上高」・「左記期間の課税売上高」

それぞれ、「上記期間の基準期間」の全ての売上高と課税売上高を記載します。

具体的には、全ての売上高とは「基準期間に国内で行った資産譲渡等の対価の合計額」、課税売上高とは「課税資産の譲渡等の対価の合計額」を記載します。

なお、この合計額は、税込みの売上を記入します。

(1-4)「事業年度」・「資本金」

個人事業主の方は、記載する必要がありません(法人の場合には、法人の事業年度や資本金額を記載します)。

(2)消費税課税事業者選択届出書の提出期限

消費税課税事業者選択届出書は、いつ提出してもよいというわけではなく、提出期限が定められています。

消費税課税事業者選択届出書の提出期限などについてご説明します。

(2-1)提出期限

消費税課税事業者選択届出書の提出期限は、原則として、課税事業者になろうとする課税期間の初日の前日までです。

具体的には、個人事業主の場合の提出期限は、課税事業者になろうとする課税期間の前年の12月31日までです。

- 具体例

2023年1月1日から課税事業者になろうとする場合、2022年12月31日までに消費税課税事業者選択届出書を提出します。

(2-2)やむを得ない理由で遅れた場合

「やむを得ない理由」により消費税課税事業者選択届出書の提出が期限までに間に合わない場合には、所轄税務署長の承認を受ければ、期限までに届出書を提出したものとみなされます。

この「やむを得ない理由」とは、震災や災害など、提出者に責任がない場合に限られます。

単に「提出を忘れた」などの理由は「やむを得ない理由」とは認められません。

なお、所轄税務署長の承認を受けるためには、原則として「消費税課税事業者選択(不適用)届出に係る特例承認申請書」を、やむを得ない事情が解決した日から2ヶ月以内に提出しなければなりません。

(2-3)提出期限に間に合わなかった場合

提出期限に間に合わなかった場合などには、「消費税課税期間特例選択・変更届出書」を所轄の税務署長に提出することで、年の途中から課税事業者になることもできます。

ただし、この方法で課税事業者となった場合には、課税期間が1年ではなく「1ヶ月」か「3ヶ月」のどちらかしか選択することができません。

これにより、1ヶ月または3ヶ月ごとに消費税を申告・納税することとなるため、税務処理の負担が増えてしまうというデメリットがあります。

インボイス制度の登録事業者(適格請求書発行事業者)になるための手続きとは?

無事手続きをして消費税の課税事業者になれました。

これですぐにインボイスを発行することができるのですか?

いいえ、単に課税事業者になっただけでは、インボイスを発行することはできません。

インボイスを発行するためには、さらにインボイス制度の登録事業者(適格請求書発行事業者)になる必要があります。

インボイス制度の登録事業者(適格請求書発行事業者)になるためには、「適格請求書発行事業者の登録申請手続」を行う必要があります。

(1)登録申請書の提出期限

2023年10月1日の制度導入のタイミングに合わせて適格請求書発行事業者(インボイス発行事業者)の登録を受けたい場合、登録申請書の提出期限は、原則として2023年3月31日です。

なお、インボイス制度の登録申請受付は、2021年10月1日から始まっています。

(2)紙の申請書による登録申請手続の流れ

紙の申請書による登録申請手続の流れは、次のとおりです。

- 「適格請求書発行事業者の登録申請用紙」をダウンロード

- 申請用紙に必要事項を記入

- 申請書作成後、「インボイス登録センター」へ郵送

(2-1)流れ1|「適格請求書発行事業者の登録申請用紙」をダウンロード

国税庁のウェブサイトから、「適格請求書発行事業者の登録申請用紙」をダウンロードします。

申請用紙には、国内事業者用と海外事業者用があるので、間違えないように注意しましょう。

国内で事業を営んでいるのであれば、国内事業者用の申請用紙を使います。

参考:適格請求書発行事業者の登録申請書(国内事業者用)|国税庁

(2-2)流れ2|申請用紙に必要事項を記入

申請用紙に必要事項を記入します。

記入項目について、詳しくは後でご説明します。

(2-3)流れ3|申請書作成後、「インボイス登録センター」へ郵送

申請書を作成したら、完成した申請書を郵送します。

郵送先は、納税地を管轄する「インボイス登録センター」です。

各地のインボイス登録センターの送付先住所は、国税庁のウェブサイトで確認することができます。

参考:郵送による提出先のご案内|国税庁

インボイス登録センターに申請用紙が到着すると、審査が行われます。

審査の結果、登録が認められれば、登録番号が記載された登録通知書が送られてきます。

登録通知書が届いたら、内容に間違いがないか確認しましょう。

また、登録通知とあわせて、適格請求書発行事業者(インボイス発行事業者)の情報は、国税庁の「適格請求書発行事業者公表サイト」で公表されます。

参考:国税庁インボイス制度適格請求書発行事業者公表サイト|国税庁

【e-Taxによる申請】

紙の申請書以外の方法として、国税庁のオンラインシステム(e-Tax)を使って申請することもできます。

※e-Taxを初めて使用する際には、事前に利用者識別番号、暗証番号、電子証明書を取得する必要があります。

登録にかかる期間は、e-Taxによる申請の場合は、おおむね2週間程度です(紙による申請の場合はおおむね1ヶ月程度ですので、それよりは早いです)。

参考:申請手続|国税庁

(3)登録申請書の記入項目

個人事業主の場合、登録申請書の記入項目には、次の項目を記入します。

登録申請の時点で免税事業者である場合には、すでに課税事業者である方と比べて記入項目が多くなります。

- 住所

- 納税地の住所

- 氏名

- 事業者区分(課税事業者または免税事業者)

- 登録要件の確認(課税事業者であるかなど)

- 個人番号(個人事業者の場合)

- 生年月日

- 事業内容

- 2023年10月1日から課税事業者になる場合は、所定の箇所にチェック

- 消費税課税事業者選択届出書を提出して課税事業者になる場合は所定の箇所にチェックし、課税期間の初日の日付を記入

インボイス制度の登録申請を行う際の注意点2つ

インボイス制度の登録申請を行うにあたっては、注意するべき点がいくつかあります。

- 期限までに登録申請を行う

- 申請用紙に記入漏れ・ミスがないようにする

これらについてご説明します。

(1)注意点1|期限までに登録申請を行う

ご自身が「いつからインボイスを発行したいか」に合わせて、期限までに登録申請を行うようにしましょう。

先ほどもご説明したとおり、インボイス制度が開始する2023年10月1日からインボイス発行事業者(適格請求書発行事業者)になるための申請期限は、2023年3月31日です。

もしこの期限を過ぎてしまった場合には、インボイス制度の開始日に適格請求書発行事業者になることができず、制度開始日からインボイスを発行できない可能性があります。

インボイスを発行できないと取引先(買い手)が仕入税額控除を受けることができないなどのデメリットが生じてしまいます。

これにより今後の取引に影響が生じるおそれもあります。

期限をしっかり守って登録申請を行うようにしましょう。

(2)注意点2|申請用紙に記入漏れ・ミスがないようにする

申請用紙に記入漏れやミスがないようにしましょう。

記入漏れや記載ミスがあると、そのまま審査が通らずに修正して再び申請する必要が生じることがあります。

こうなってしまうと、登録までに時間がかかってしまいます。

ありがちな記入漏れやミスには、次のようなものがあります。

- 2枚ある申請用紙の片方だけを送ってしまう

- 所在地を記入する際にビル名や部屋番号を省略してしまう

- 複数あるチェックボックスの全てにチェックせず、チェック漏れをしてしまう

慎重に慎重を重ねて、よく確認しながら申請書を作成・提出するようにしましょう。

【まとめ】インボイスを発行するには期限までに登録申請が必要

この記事のまとめは次のとおりです。

- 「取引先からインボイスの発行を求められている方」などインボイスを発行したい方は、インボイス制度の登録申請が必要。

- 消費税の免税事業者がインボイス発行のために課税事業者になる方法としては、「消費税課税事業者選択届出手続」を行うという方法がある。

- インボイスを発行するためには、消費税の課税事業者になるだけでなく、手続きをしてインボイス制度の登録事業者(適格請求書発行事業者)になる必要がある。

- インボイス制度の登録申請を行う際の注意点として、「期限までに登録申請を行う」などがある。

もしあなたがインボイス制度の開始に合わせてインボイスを発行したいと考えているのであれば、ここまでにご説明したとおり、期限を守って所定の手続きを踏まなければなりません。

手続きをしっかり確認して、つまずくことなくインボイスを発行できるようにしましょう。

課税事業者になるための手続きやインボイス制度の登録申請手続について分からないことがある場合には、税理士や税務を扱う弁護士に相談するようにしましょう。

(※この記事でご紹介した各制度に関する情報は、2023年1月時点での情報です。今後変更される可能性もありますので、ご注意ください。)