「インボイス制度が導入されるって聞いたけど、自分にも関係ある?何をすれば良い?」

このように感じている個人事業主の方は少なくないはずです。

2023年10月1日から導入されるインボイス制度は、請求書の発行などに関する新しい制度であり、現在免税事業者として事業を行っている方には、特に影響が大きいと考えられます。

免税事業者が検討しておくべき点は、主に次の2つです。

- 適格請求書発行事業者に登録するか

- (登録した場合)簡易課税制度を選択するか

この記事が、今後事業を継続していく上でのより良い選択に役立てば幸いです。

この記事を読んでわかること

- インボイス制度とは

- インボイス制度の導入で影響を受ける人

- インボイス制度の導入に向けての対応策

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

インボイス制度とは

インボイス制度の正式名称は「適格請求書等保存方式」といい、インボイスとは「適格請求書」のことです。

適格請求書とは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものです。

インボイス制度は、必ず利用しなければならないものではありませんが、利用しないと、取引先から取引を打ち切られたり、新規の仕事を獲得しづらくなったりするリスクがあります。「それなら利用した方がいい」と感じるかもしれませんが、利用すると課税事業者となり、いままで免税事業者だった方は納税せずに済んでいた「益税」を納税する義務が生じますので、その分利益が減少することになります。

次で詳しく説明します。

参考:インボイス制度の概要|国税庁

(1)取引先を失うかもしれない理由

インボイス制度の理解には、まず「仕入税額控除」について知ることが必要です。

インボイス制度を利用しないと、仕入税額控除を利用できず、損をすることになるからです。

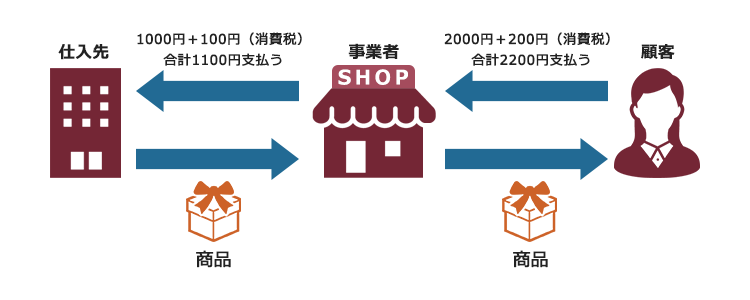

例えば、ある事業者が、仕入先から1000円の商品を購入する際には、消費税(10%)を含めると1100円を仕入先に支払うことになります。

そして、その商品を2000円で顧客に売る際には、消費税(10%)を含めて、顧客から2200円を受け取ることになります。

この場合、仕入先が受け取った100円と、事業者が受け取った200円の2度消費税が発生しています。

したがって、仕入先が100円、事業者が200円を、それぞれ消費税として納付すれば、1つの商品に対して消費税が二重に課税されていることになります。

そこで、同じ商品への二重課税を避けるための制度が、「仕入税額控除」です。

先ほどの場合、仕入税額控除を利用すると、事業者が納付すべき消費税は次のとおりになります。

(事業者が受け取った消費税額)-(仕入先に支払った消費税額)=(納付すべき消費税額)

具体的には、200円-100円=100円が、事業者の納付すべき消費税額になります。

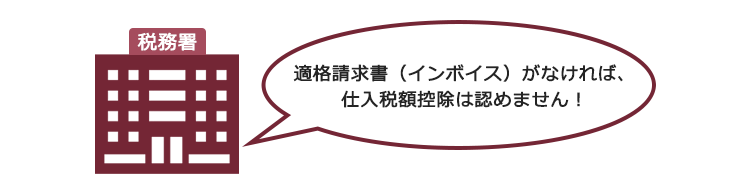

しかし、インボイス制度の導入後は、仕入税額控除を受けるためには適格請求書(インボイス)が必要となります(※経過措置の期間があります。詳しくは税務署にご確認ください)。

そして、適格請求書(インボイス)を発行するためには、適格請求書発行事業者に登録することが必要なのです。

先ほどの例でいうと、仕入先が適格請求書を発行してくれなければ、事業者は仕入税額控除を受けることができません。

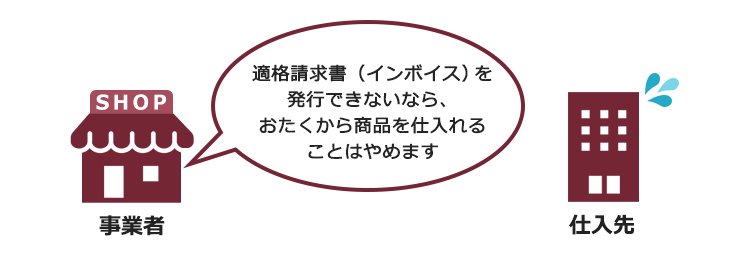

つまり、事業者は消費税として本来100円納付すれば良いところを、仕入税額控除を受けることができなければ、200円納付しなければならなくなり、納税額が増えてしまいます。これは、事業者としては死活問題になりかねません。

そのため、事業者は、仕入税額控除を受けるために、適格請求書を発行してくれないこの仕入先から商品を仕入れるのをやめ、適格請求書発行事業者に登録している他の仕入先から商品を仕入れることを選択するかもしれません。

また、仕入先として選択されづらくなり、新規の仕事を獲得できる機会を損失する可能性もあります。

(2)免税事業者の利益が減少するおそれがある

インボイス制度の導入によって、免税事業者の利益が減ってしまうといわれています。

というのも、免税事業者の場合、買い手から受け取った消費税は今まで「益税」とされていました。

「益税」とは、顧客が事業者に対して支払った消費税が、合法的に納付されず、事業者の利益になることをいいます。

原則として、課税売上高が1000万円以下の事業者(免税事業者)に対しては、消費税が免税されていました。

つまり、顧客から消費税として受け取ったお金を納付する必要はなく、自分の利益にして良いこととされていたのです。

免税事業者の要件については、後ほどご説明します。

インボイス制度が導入された背景

2019年10月、消費税の増税とともに軽減税率制度がスタートしました。

軽減税率制度により、10%への消費税率引き上げ後も「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」については、消費税率が8%のままとされました。

その結果、複数の税率が混在することとなったため、煩雑さの解消や、不正の防止の必要性が増しました。

参考:軽減税率制度の概要|国税庁

インボイス制度が導入された背景には、軽減税率制度がスタートしたことや、益税をなるべく減らすという目的があると考えられます。

(1)表向きの理由は公正な課税の実現

正確な納税額の算出

軽減税率制度がスタートしたことで、10%と8%という2つの税率が混在することとなりました。

そうすると、税率ごとに区分した消費税額を記載した適格請求書(インボイス)を使用せずに、正確な納税額を算出するのはかなり煩雑であり、ミスも増えると考えられます。

そこで、仕入税額控除を受けるためには、商品ごとの価格と適用税率を記載した書類が必要とされたのです。

不正の防止

また、インボイス制度を導入しないことは、不正の温床にもなりかねません。

例えば、8%の軽減税率で商品を仕入れた場合であっても、10%で仕入れたと偽って記載すれば、差額の2%を不正に利益とすることができます。

このような不正を防止するためにも、

- 何を

- どれだけ

- どの適用税率で

売買したのかを明記した適格請求書(インボイス)が必要となるのです。

(2)真の目的は税収を増やすこと?

もっとも、インボイス制度導入の目的はそれだけではなく、益税を減らして税収を増やすことが目的でもあると考えられます。

インボイス制度を導入したら、どうして益税が減ることになるのですか?

免税事業者が課税事業者となって、今まで納税してこなかった益税分を納税することになるからです。

先述したとおり、売り手が適格請求書(インボイス)を発行できなければ、買い手は仕入税額控除を受けることができません。

したがって、その売り手との取引を打ち切る決断をする買い手も出てくるでしょう。

そこで、主要な取引先を失わないためにも、適格請求書発行事業者へと登録し、課税事業者となる売り手が増えると考えられます。

インボイス制度の導入で影響を受ける人

インボイス制度の導入により、基本的にすべての事業者が何らかの影響を受けると考えられます。

特に影響が大きいのが、免税事業者でしょう。

免税事業者となるには、基本的に次の要件をすべて満たす必要があります。

- 基準期間における課税売上高が1000万円以下である

(基準期間:個人事業主の場合は前々年、法人の場合は前々事業年度) - 特定期間(※)の課税売上高または給与等支払額の合計額が1000万円以下である

- 基準期間が存在しない(新たに設立された)法人の場合、特定新規設立法人ではなく、かつ事業年度の開始の日における資本金の額または出資の金額が1000万円に満たない

- 「消費税課税事業者選択届出書」を提出していない

※特定期間とは、次の期間をいいます。

| 個人事業者の場合 | 前年の1月1日~6月30日までの期間 |

| 法人の場合 | 原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間 |

なお、「納税義務の免除の特例」により課税事業者となる場合がありますので、免税事業者の要件を満たすのかについては税務署にご確認ください。

参考:No.6501 納税義務の免除|国税庁

免税事業者の場合、インボイス制度導入後も適格請求書発行事業者に登録しなければ取引先から取引を打ち切られてしまうリスクがあることは、前述のとおりです。

一方で、適格請求書発行事業者に登録すれば、上記の免税事業者としての要件をすべて満たしていたとしても課税事業者となるため、今まで納めなくてよかった消費税を納めなければならなくなります。

なお、経過措置期間内である2029年9月30日まで、課税事業者になる場合に通常必要な「消費税課税事業者選択届出書」の提出は不要となっています。

以前から課税事業者である場合でも、インボイス制度導入後自動的に適格請求書発行事業者になれるわけではないため、適格請求書(インボイス)を発行するためには適格請求書発行事業者に登録する必要があることは、現在の免税事業者と変わりありません。

インボイス制度の導入による影響について詳しくはこちらの記事をご覧ください。

考え得る2つの対応策

次に、現在免税事業者である場合に検討しておくべきことについてご紹介します。

(1)適格請求書発行事業者への登録を検討する

(自分が売り手となる場合の)取引先が一般消費者であれば、仕入税額控除について気にすることは通常ありません。(例:理髪店やエステサロンなど)

また、インボイス制度の導入後も適格請求書発行事業者へと登録しない免税事業者ばかりが取引先である場合も同様と考えられます。

しかし、取引先が課税事業者であれば、仕入税額控除を受けるためにインボイスを発行できない売り手との取引を打ち切る可能性があることは前述の通りです。

取引先の動向などを確認し、適格請求書発行事業者に登録することに決めた場合には、登録申請の準備をしておきましょう。

2023年度の税制改正に伴うインボイス制度に関する改正により、2023年9月30日までに登録申請書を提出すれば、2023年10月1日から登録を受けることが可能になりました。

(当初は、インボイス制度の導入される2023年10月1日から適格請求書発行事業者として登録されるためには、原則として2023年3月31日までに登録申請書を税務署に提出しておくことが必要とされていました。)

なお、適格請求書発行事業者への登録申請手続きは、e-Taxで行うことも可能です。

e-Taxを利用する場合、マイナンバーカードを取得している個人事業主であれば、スマートフォンやタブレットからも申請できるようになっています。

インボイス制度には経過措置期間があり、この期間中は、適格請求書発行事業者に登録していない免税業者を相手に取引をする場合でも、一定割合で仕入税額控除を受けられるという特例が設けられています。(段階的に控除はなくなり、2029年10月以降は完全になくなる予定です。)

経過措置期間中の仕入税額控除の割合は、次のとおりです。(2022年10月現在)

| 免税事業者からの仕入税額控除割合 | |

|---|---|

| 2023年9月30日以前 (インボイス制度導入開始前) | 100% |

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

| 2029年10月1日以降 (経過措置期間終了) | 0% |

経過措置期間やその期間中の取り扱いについては、社会情勢等により変化する可能性がありますので、今後の動向にはご注意ください。

(2)簡易課税制度の利用を検討する

適格請求書発行事業者に登録することにしたのであれば、簡易課税制度の利用を検討しましょう。

簡易課税制度とは、中小事業者の納税事務負担に配慮し、みなし仕入率を使って簡単に消費税の納付額を計算できるようにした制度で、基準期間における課税売上高が5000万円以下の課税事業者が適用を受けられます。

簡易課税制度を利用するためには、消費税簡易課税選択届出書の提出が必要です。

事業区分ごとのみなし仕入率は、次のとおりです。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

引用:No.6505 簡易課税制度|国税庁

考えるべきことは、自分が簡易課税制度を利用するかどうかだけではありません。

自分が買い手である場合、取引先が簡易課税制度を選択していれば、適格請求書(インボイス)がなくても一定の仕入税額控除を受けることができるため、取引先が簡易課税制度を選択しているのか、といった状況を把握することも大切です。

その他にも、インボイス制度の導入に伴って活用できる補助金制度がありますので、税理士や関係省庁に確認してみることをおすすめします。

インボイス制度に関する補助金について詳しくはこちらの記事をご覧ください。

また、インボイス制度の導入が近づくにつれ、さまざまな支援措置が政府から発表されています。

例えば、免税事業者から適格請求書発行事業者になった場合の支援措置の主な内容は次のとおりです。

- 売上税額の2割を納税額とすることができる(基準期間の課税売上が1000万円以下等の要件を満たす場合に限る。また、対象期間は2023年10月1日~2026年9月30日を含む課税期間)

- 小規模事業者は、持続化補助金について、補助上限額が一律50万円加算される

また、基準期間の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5000万円以下であれば、1万円未満の課税仕入れについて、 インボイスの保存がなくても、帳簿の保存のみで仕入税額控除ができることになりました。

ただし、対象となる期間は2023年10月1日~2029年9月30日までの措置となっています。

その他支援措置の内容や詳しい要件等は、下記ページをご確認ください。

さらに何らかの支援措置が導入される可能性もありますので、今後の動向にも引き続きご注目ください。

【まとめ】インボイス制度の導入にともない、適格請求書発行事業者に登録するかを検討するべき

今回の記事のまとめは次のとおりです。

- インボイス制度の正式名称は「適格請求書等保存方式」といい、インボイスとは「適格請求書」のこと

- 適格請求書とは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるもの

- インボイス制度の導入後は、適格請求書(インボイス)がないと原則として仕入税額控除を受けることができなくなる

- 適格請求書発行事業者でなければ適格請求書(インボイス)を発行することはできない

- インボイス制度導入後も適格請求書発行事業者に登録しなければ取引先から取引を打ち切られてしまうリスクがある

現在免税事業者である場合に検討しておくべきことは次の2つ

- 適格請求書発行事業者への登録を検討する

- 簡易課税制度の利用を検討する

取引先が簡易課税制度を選択していれば、適格請求書(インボイス)がなくても一定の仕入税額控除を受けることができる。そのため、自分の選択についてだけでなく、取引先の状況を把握することも大切。

適格請求書発行事業者に登録すべきかお悩みの方は、登録時期などについて税理士などの専門家や税務署に相談しておくことをおすすめします。

(※この記事でご紹介した各制度に関する情報は、2023年9月時点での情報です。今後変更される可能性もありますので、ご注意ください)