「一大決心をして住宅ローンを組んで自宅を購入したものの、住宅ローンやその他の借金が5000万円になってしまった!返済が苦しい……。」

こうしたお悩みをお持ちではないでしょうか?

住宅ローンや借金の返済が難しい場合、債務整理をすることで、返済の負担を軽減できる可能性があります。

債務整理の中で、日常生活において特に耳にすることが多いのは「破産(自己破産)」ではないでしょうか。

自己破産の場合、住宅ローンの残ったマイホームを手元に残すことは困難です。「自己破産します」という通知を送った段階で、ローン会社からマイホームを競売にかけられてしまうことが多いからです。

しかし、「任意整理」「個人再生」という方法であれば、住宅ローンの残ったマイホームを手放さずに済む可能性があります。

ここで注意が必要なのは、任意整理・個人再生ともに、ある程度の減額は見込めるものの、基本的には数年間支払い続ける手続きだということです。そのため、「減額されたとしても、支払うことが難しそうだから、もう自己破産しかない」となってしまうよりも前に検討することがおすすめです。

この記事では、次のことについて弁護士が解説します。

- 借金が5000万円近い高額になるケース

- 返済の負担を軽減する債務整理という方法

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金が5000万円近くの高額になるケース

個人の方が借金した場合に、借金の額が5000万円近くの高額になってしまうことがあります。

例えば次の場合です。

- 住宅ローン

- 事業資金

- 学費、高級車の購入、ギャンブルなど

これらにつき、詳しくご説明します。

(1)住宅ローン

個人の方の借金が高額になってしまう原因として最も多いのは、住宅ローンです。住宅ローンを組む対象としては、分譲マンションや中古マンション、注文住宅等がありますが、国土交通省の調査によると、いずれの種類の住宅の購入価格もおおむね2000万~4000万円台に達しており、令和2年度の注文住宅の購入価格は5300万円を上回っています。

他に、諸費用として数百万円必要になるケースも少なくありません。諸費用とは、登記費用、司法書士への報酬、住宅ローンの保証会社に支払う保証料、仲介手数料、印紙税などの税金、火災保険料などのことです。

これらの諸費用も住宅ローンとしてまとめて借りることも少なくないため、住宅ローンを組む際に借金の額が5000万円に達することもあります。

(2)事業資金

会社が事業資金として数千万円単位の借金をすることはままあることですが、個人の方であっても、例えば中小企業の経営者が会社の借金の連帯保証人になる場合などには、その保証債務が数千万円に達することがあります。

また、会社でなくても、個人事業者の方が事業資金として利用するため、数千万円の借金をする場合もあり得ます。

(3)学費、高級車の購入、ギャンブルなど

この他にも、例えば次のような場合に借金の額が高額になる可能性があります。

- 子供に私立大学等の高額な学費が必要だった場合

- ローンを組んで高級車を複数台購入した場合

- 競馬などのギャンブルにのめり込んで次々に借金を重ねたような場合

また、借金を返済するために、他の金融機関からの借入れを繰り返したりすると、借金の額はさらに膨れ上がります。

【多重債務】借金5000万円が返済できないなら債務整理

返済のためのお金を、別のところから借りてくるような「自転車操業」に陥り、無理のない借金返済が現状では厳しいとなると、借金返済の負担を軽減するための「債務整理」を視野に入れる必要が出てきます。

というのも、自転車操業をしているうちに、借入限度額に達してしまえば、どこからも借金ができなくなります。返済のための借金ができなくなってしまえば、返済が行き詰り、最終的には債権者である金融機関側から給与の一部や預貯金といった財産を差し押さえられてしまうおそれがあるのです。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

(1)任意整理

債務整理を行う場合、まず検討することになるのが任意整理です。

任意整理では、まず、払い過ぎた利息があった場合にはその分借金を減額し、正確な借金の額を求めます。

払い過ぎた利息のことを、「過払い金」といいます。過払い金の額次第では、借金が大幅に減ったり、逆にお金を取り戻せる可能性もあります。

そのうえで、今度発生するはずだった利息(将来利息)をカットすることや、返済期間を長期化することで毎月の返済額を減らすことを目指して、個々の債権者と交渉します。

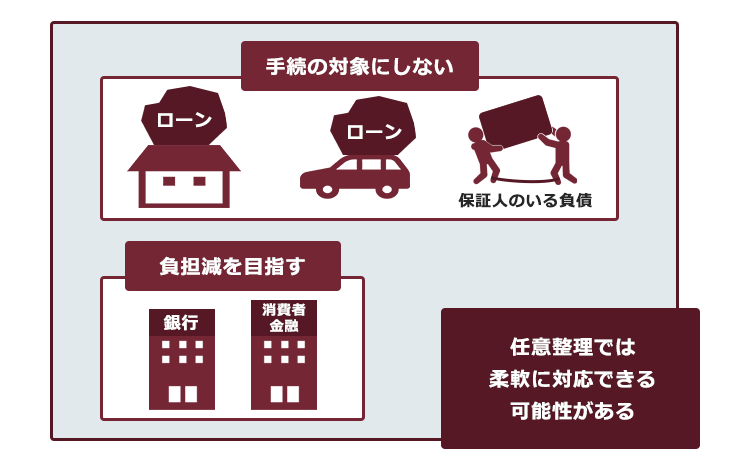

任意整理の大きな特徴の1つが、どの債権者を任意整理の対象とするのか、選べる場合があることです。

そのため、例えば住宅ローンは任意整理の対象とせずにそのまま返済を続け、その他の借金を任意整理することにより、住宅を維持したまま債務整理をすることができる可能性もあります。

一部の債権者を任意整理の対象から外しては、支払いが滞ってしまうところがあるという場合、このような柔軟な選択はできません。このような場合には、任意整理よりも大きな負担減を期待できる「個人再生」や「自己破産」も検討する必要があります。

しかし、任意整理は、「過払い金」によって借金を大幅に減額できるなどしない限りは、基本的には存在する借金を分割払いで返済していく手続きですので、例えば住宅ローン以外で5000万円もの高額な借金があるのであれば、任意整理の手続きを進めることが現実的ではないこともあります。

任意整理をすることで、借金を完済できるかどうかの目安は、

毎月の返済に充てられる金額×3年分(36ヶ月分)の金額が、

住宅ローンを除いた借金額を上回るかどうか

だと言われています。例えば、毎月の支払い可能額が5万円の場合、債務総額が180万円以下であれば任意整理の目安を一応はクリアしたことになります。

もっとも、任意整理がうまく行くかどうかは、あくまで債権者との交渉次第ですので、これはあくまでも「目安」です。

では、「払いすぎた利息を差し引いても、住宅ローン以外で1000万円の借金が残る場合」を例にして計算してみましょう。

この場合、任意整理によって将来利息をカットできたとしても、3年分割の場合で月々約28万円、5年分割の場合でも月々約17万円を、住宅ローンの返済分以外に支払うことになります。

この返済資金を確保することができないのであれば、無理に任意整理の手続きをしても、結局途中で支払えなくなってしまうおそれが大きいです。

払いすぎた利息の有無やその額によって、任意整理ができるかどうかが変わってくる可能性がありますので、借金の額だけで自己判断せず、弁護士などに任意整理が可能かどうか相談するとよいでしょう。

では、次に任意整理が困難な場合に利用可能な債務整理の方法を解説します。

(2)個人再生(民事再生)

個人再生とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された負債(借金を始めとする支払義務)を原則3年で分割返済していく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額される可能性があります(税金や養育費など、減額されない負債が一部あります)。

個人再生では、一定の条件を満たしていれば、住宅ローンの残ったマイホームを守りつつ、住宅ローン以外の負債を減額できる「住宅資金特別条項」の制度が設けられている点が特徴的です。

マイホームを守るための「住宅資金特別条項」について、詳しくはこちらの記事もご確認ください。

個人再生には

- 小規模個人再生

- 給与所得者等再生

の2種類があります。

それぞれの違いについて、ご説明します。

(2-1)個人再生では、いくら払うことになる?

小規模個人再生と給与所得者等再生では、支払うこととなる金額の決まり方が異なります。一般的には、小規模個人再生の方が支払うこととなる金額が低くなりがちです。

それでは、支払うこととなる金額の決まり方についてご説明します。

小規模個人再生の場合は、次の「基準1.」と「基準2.」で求められる金額のうち、高い方の金額を支払うこととなります。

基準1. 負債を法律上の基準に基づき減額したもの

| 個人再生の対象となる負債の総額(※) | 減額の基準 |

|---|---|

| 100万円以下 | 総額 |

| 100万円超500万円以下 | 100万円 |

| 500万円超1500万円以下 | 5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 10分の1 |

※住宅ローンの額を除きます。

基準2. 自己破産の場合に、債権者へ配当されることとなる財産の価額(これを「清算価値」といいます)

高額な財産がある場合、「基準2.」によって、支払うこととなる金額が高くなる可能性があります。

ですが、裏を返せば、「きちんと支払うことができれば、財産を基本的に手放さずに済む」ということです。後ほどご説明する「自己破産」では、高額な財産は処分されるのが原則です。

一方、給与所得者等再生では、「基準1.」と「基準2.」だけでなく、次の「基準3.」も加わった中で最も高い金額を支払うこととなります。

基準3. 可処分所得(収入から所得税等を控除し、さらに政令で定められた生活費を差し引いた金額)の2年分

多くの場合、基準3.の可処分所得の2年分が一番高くなりがちですので、給与所得者等再生の方が小規模個人再生よりも支払うこととなる金額は高くなる可能性が高いです。

(2-2)「小規模個人再生」を選べるケースが多い

小規模個人再生の方が支払う額が低くなることが多い以上、「小規模個人再生にしたい」と思われる方が多いことと思います。

小規模個人再生では、再生計画案(個人再生で、どのように支払っていくかの計画案)について、債権者による書面決議が行われます。その際、一定以上の反対が出てしまうと、再生計画は「不認可」となり、個人再生の手続きはとん挫します。

一方、給与所得者等再生にはこのような決議はありません。

そのため、債権者の反対で再生計画が不認可になると予測される場合、給与所得者等再生を検討することとなります。

ですが、金融機関の多くが、「書面決議では反対しない」という運用をとっています(債務者が自己破産に方針変更してしまうよりは、小規模個人再生で幾分かでも支払ってもらえる方が、債権者側にも経済的メリットがあることが多いからです)。

実際に、2020年度の司法統計によると、小規模個人再生の事件数が1万1948件あるのに対して、給与所得者等再生の事件数は764件にとどまっています(また、小規模個人再生1万1948件のうち、1万1172件が再生計画認可となっています)。

そのため、「個人再生をすることについて納得してくれなかった個人債権者からの借金が、負債の総額の2分の1を超えている」などの例外的な場合でない限り、小規模個人再生を選べるケースが大半です(また、給与所得者等再生は、給与等の定期的な収入を得る見込みがあり、かつ、その額の変動の幅が小さいと見込まれる方しか利用することができません。そのため、個人事業者の方が利用できるケースは限られるでしょう)。

参照:第109表 再生既済事件数-事件の種類及び終局区分別-全地方裁判所|裁判所 – Courts in Japan

(2-3)「通常の民事再生」しかできない場合も

先ほど、個人再生で支払う金額の決まり方のところの表で、「3000万円超5000万円以下」と書いてあったことが気になった方もいらっしゃるのではないでしょうか。

個人再生の手続きは、住宅ローンや、担保があって個人再生の手続きにかかわらず回収できる債権(※)などを除いた、手続きの対象となる債権等の総額が5000万円以下でなければ利用することができません。

※例えば、「所有権留保」つきの、ローンが残った車です。所有権留保があると、ローンを完済するまではローン会社に車の所有権があるということになります。個人再生を始めると車のローンの返済もストップすることとなるのですが、こうなるとローン会社が車を所有権留保に基づき引き揚げてしまうのが通常です。車の価値と残債務の差額が最終的な債務になります。一方、住宅ローンは、住宅資金特別条項を使用した場合「5000万円」には含まれません。

個人再生の手続き後も車に乗り続ける方法について、詳しくはこちらをご覧ください。

したがって、無担保で事業資金を借り入れ、その借金の残高が5000万円を超えている方などの場合、「個人再生」はできず、「通常の」民事再生しか行えないこともあります。

個人再生の手続きは、債権者数が多く、負債総額も高額になりがちな企業向けの「通常の民事再生」を、個人の方向けに簡易化した手続きです。そのため、通常の民事再生の手続きは、個人再生の場合よりも手続きが複雑化・長期化しがちなうえ、手続きに必要な費用も高額になる傾向があります。

どの手続きを取るにせよ、手続きは複雑なので、民事再生の申立ては、弁護士に依頼することをお勧めします。

(3)自己破産

自己破産とは、財産や収入が足りず、負債を支払うことができなくなった場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する可能性のある手続きです。 これに併せて裁判所から「免責許可決定」が出れば、原則全ての負債の支払義務を免れることができます(ただし、税金や養育費など一部の支払義務は免責許可決定が出てもそのまま残ります(非免責債権))。

非免責債権にどのようなものがあるか、詳しくはこちらをご覧ください。

自己破産の場合、無事に免責許可決定が出れば、税金や養育費などを除いて、原則全ての負債から解放されることとなります。

ですので、3つの債務整理の中で最も負担を軽くできる可能性がある手続きと言うことができます。

その一方で、自己破産について注意しなければならないのは、主に次の2点です。

- 一定の財産は、手放さなければならない可能性があること

- 負債の膨らんだ原因がギャンブルや浪費などの場合、手続きが複雑になったり、支払義務を免除してもらえないおそれがあること

それぞれについてご説明します。

(3-1)自己破産で手放すこととなる財産とは?

自己破産といえども、全ての財産を身ぐるみはがされてしまうわけではありません。

債務者の今後の生活などの観点から、一定の財産は「自由財産」といって、手元に残せるようになっています。

「自由財産」にどのようなものがあるかについて、詳しくはこちらをご覧ください。

しかし、高価な車(目安:20万円超え)や不動産などは、裁判所での自己破産の手続きにおいて処分される可能性が高いです(住宅ローンの残っている家の場合は、遅くとも「自己破産の申立ての準備を始めたタイミング」で、競売にかけられてしまう可能性が高いです)。

残したい財産がある!という方ほど、自己破産よりも財産を残しやすい「任意整理」や「個人再生」の余地があるうちにアクションを起こすことがおすすめです。

自己破産後も持ち家に住み続けられるかどうかについて、詳しくはこちらをご覧ください。

(3-2)負債の膨らんだ原因がギャンブル・浪費等の場合の注意点

負債の膨らんだ原因が浪費である場合や、債務者が手続きにおいて不誠実な態度を取った場合など、一定の場合(免責不許可事由、破産法252条1項各号)には、免責不許可となるおそれがあります。

免責不許可となれば、全ての負債がそのまま残ってしまいます。

免責不許可事由にどのようなものがあるかについて、詳しくはこちらをご覧ください。

免責不許可事由がある場合でも、裁判所が「債務者の反省の度合い、家計を立て直す努力」などさまざまな事情を考慮のうえ、免責許可を出すケースは少なくありません(裁量免責)。

ただし、裁量免責の可能性があるとはいえ、「本当に免責許可を出してよいのかどうか」という審査などのために、裁判所が「破産管財人」という弁護士を選任して、調査を行わせることが多いです。

破産管財人が選ばれる「管財事件」になると、破産管財人の調査に応じる必要があるうえ、破産管財人のための報酬として数十万円用意する必要があることにはご注意ください(東京地裁:20万円~)。

破産管財人が選任される「管財事件」について、詳しくはこちらをご覧ください。

【まとめ】5000万円もの借金を返済するのが大変なときは、「債務整理」を!

今回の記事のまとめは次の通りです。

- 借金の額が5000万円もの高額になってしまう理由には、住宅ローンや事業資金等が考えられる

- 自力での完済が困難な場合には、返済の負担を軽減するための「債務整理」がおすすめ

- 債務整理には、任意整理や、個人再生、自己破産がある

→どの債権者を手続きの対象とするか選べる可能性のある「任意整理」や、条件を満たしていれば住宅ローンを残してそれ以外を減額できる「個人再生」だと、住宅を守れる可能性がある。

任意整理や個人再生を選べる余地が残っていれば、住宅ローンの残った家を守れる可能性があります。

どちらの手続きも、基本的には数年間返済を続けることが前提ですので、利息などで負債が膨らみ、「もはや自己破産しかない」となってしまう前に、なるべく早めに検討してみることがおすすめです。

借金問題は、放置していても解決からは遠ざかってしまいます。今後、まとまったお金が入ってくる確実な予定でもない限り、借金はどんどん膨らんでしまうからです。

まずは、相談だけでもしてみませんか?

アディーレ法律事務所では、債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年11月時点)。

借金のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。