「インボイス制度の導入に向けて、適格請求書発行事業者への登録申請をするつもりだけれど、個人事業主がやっておくべきことはなんだろう?」

このように事前準備しておこうと考えている個人事業主の方はいらっしゃいませんか?

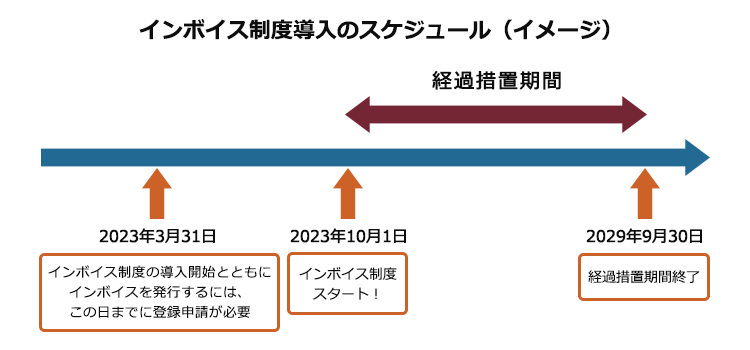

インボイス制度は、2023年10月1日から開始されます。

インボイス制度の開始とともに適格請求書発行事業者への登録を受けるためには、2023年3月31日までに登録申請をしておく必要があります。

また、登録申請のほかにも、請求書のフォーマット等を準備したり、取引先の状況を確認したりすることが必要になるでしょう。

今までは免税事業者だったけれど、インボイス制度の導入を機に、適格請求書発行事業者に登録し、課税事業者として事業を継続しようと考えている個人事業主の方は、ぜひこの記事を参考にしてください。

今回の記事では、次のことについて弁護士が解説します。

- インボイス制度の概要

- 登録により受け得るデメリット

- 登録する場合にすべきこと

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

インボイス制度の概要

インボイス制度とは、簡単に言うと仕入税額控除の新しい方式で、所定の事項が記載された適格請求書(インボイス)によって納付すべき消費税を計算することとした制度です。

インボイス制度の導入によって大きな影響を受けるのは免税事業者であると考えられ、多くの免税事業者は現在、適格請求書発行事業者へと登録するか否かの選択を迫られていることでしょう。

自分が売り手である場合に、適格請求書発行事業者に登録するかしないかによって、次のような差が生じるからです。

売り手が適格請求書発行事業者に登録しない場合

買い手は基本的に仕入税額控除を受けられず、その分消費税を納付しなければならなくなる

売り手が適格請求書発行事業者に登録した場合

買い手は、売り手が発行した適格請求書(インボイス)により、仕入税額控除を受けられるため、余計に消費税を納税する必要はない

買い手は、特に売り手にこだわりがなければ、経済的な影響を考慮し、適格請求書発行事業者を選ぶでしょう。したがって、適格請求書発行事業者に登録しない売り手には、次のような不利益が生じる可能性があります。

- 取引を停止される

- 消費税額分の値引きを要求される

- 新規の取引先として選択されにくくなる

仕入税額控除やインボイス制度の概要について詳しくはこちらの記事をご覧ください。

登録により生じ得るデメリット

もっとも、取引先からの取引停止などを回避するために適格請求書発行事業者に登録することを選択した場合にも、別のデメリットが生じます。

次に、現在免税事業者である個人事業主が、適格請求書発行事業者に登録したことで生じるデメリットについてご紹介します。

インボイス制度の導入による影響について詳しくはこちらの記事をご覧ください。

(1)消費税を納めなければならない

適格請求書発行事業者は、課税事業者であることが前提です。

課税売上高が1000万円以下であるなど、免税事業者の要件を満たしていたとしても、適格請求書発行事業者に登録して課税事業者になったのであれば、課税売上高にかかわらず消費税の納税義務が発生します。

したがって、消費税として納税しなければならない分、利益は減少すると考えられます。

2023年10月1日~2029年9月30日までは経過措置期間とされています。

この期間の属する課税期間中に、免税事業者が適格請求書発行事業者の登録を受ける場合、登録を受けた日から適格請求書発行事業者になることができます。この場合、登録日から課税期間の末日までの期間について、消費税の申告が必要となります。

なお、後で説明するように、経過措置期間中は、免税事業者からの仕入税額控除が一定の割合で認められています(※)。

(※2023年10月1日のインボイス制度の導入開始とともに、控除割合は80%となり、控除割合は段階的に減っていきます)

課税期間や申告の要否について不明な点がある場合は、税理士や税務署にご相談ください。

(2)事務作業が増える

消費税を納付する義務が生じるため、申告や納税手続きだけでなく、消費税額の計算などの経理事務が発生します。

特に、免税事業者と課税事業者の両方から商品等を仕入れている場合(自分が買い手となっている場合)には、それらの消費税額を別々に計算しなくてはなりません。

そのため、以前と比べて経理事務が格段に煩雑になると考えられます。

個人事業主の方の事業規模にもよりますが、従業員を雇っている場合には残業が生じることや、新たに人を雇う必要が生じることも考えられるため、人件費が増加してしまう可能性もあるでしょう。

もっとも、課税売上高が5000万円以下の課税事業者であれば基本的に簡易課税制度(※)を利用できるため、経理事務が煩雑になることを懸念しているのであれば、利用の検討をおすすめします。

※簡易課税制度:中小事業者の納税事務負担に配慮し、みなし仕入率を使って簡単に消費税の納付額を計算できるようにした制度。課税売上高にみなし仕入率を乗じて納付する消費税額を計算することから、適格請求書などの保存は、仕入税額控除の要件とならない。

なお、事業区分ごとのみなし仕入率は、次のとおりです。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

簡易課税制度を利用した結果、場合によってはかえって納付税額が高くなってしまう可能性がありますので、簡易課税制度の利用については、税理士などの専門家にご相談ください。

登録する場合にすべきこと

取引先(売上先)に課税事業者が多いので、適格請求書発行事業者へ登録せざるを得ないと思います。自分のような個人事業主は、どんな準備をしておけばよいのでしょうか。

第一に、適格請求書発行事業者への登録申請の準備です。

並行して、請求書のフォーマット等の準備や、取引先の確認をしておくとよいでしょう。

次で詳しく説明します。

(1)適格請求書発行事業者への登録申請

適格請求書発行事業者への登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

2023年3月31日までに適格請求書発行事業者の登録をした場合は、同年10月1日のインボイス制度の導入開始と同時に課税事業者となり、同年10月1日~12月31日の期間は2023年分の消費税の申告が必要になります(2029年9月30日までに適格請求書発行事業者への登録を受ける場合には、別途「課税事業者選択届出書」の提出は不要です)。

また、先述のとおり、インボイス制度には経過措置期間が設けられています。

経過措置期間中の仕入税額控除の割合は次のとおりです。取引先(売上先)は、経過措置の内容を踏まえて、いつ売り手に対しインボイス制度の導入を求めるかなどを決める可能性がありますので、取引先の考えを確認した上で、適格請求書発行事業者に登録するかどうかを決めることも考えられます。

| 免税事業者からの仕入税額控除割合 | |

|---|---|

| 2023年9月30日以前 (インボイス制度導入開始前) | 100% |

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

| 2029年10月1日以降 (経過措置期間終了) | 0% |

※経過措置期間やその期間中の取り扱いについては、社会情勢により変化する可能性がありますので、今後の動向にはご注意ください。

2023年10月1日~2029年9月30日までの経過措置期間内に適格請求書発行事業者に登録申請すれば、登録を受けた日から適格請求書を発行できる適格請求書発行事業者となります。

(2)請求書のフォーマット等の準備

適格請求書発行事業者に登録するつもりであれば、適格請求書の要件を満たした請求書を準備しておく必要があります。

すでに個人事業主として発行している請求書があれば、足りない記載事項を追加して、適格請求書に合わせたフォーマットを新しく作成しておくことをおすすめします。

免税事業者から課税事業者に切り替わった場合、必要な経理作業も大きく変化することが予想されますので、使用している会計ソフトや、導入しているシステムを見直しておくことが必要になる場合もあるでしょう。

(3)取引先(売上先、仕入先)の確認

「売上先は課税事業者ばかりだし、適格請求書発行事業者に発行するしかない」と考えている場合でも、売上先が簡易課税制度を利用していれば、あなたが課税事業者であるかどうかを気にしないと考えられます。

したがって、売上先が簡易課税制度を利用しているかを確認できると良いでしょう。

「売上先は大手企業ばかりで、とても課税売上高が5000万円以下とは思えない」

このような場合には、適格請求書発行事業者に登録せざるを得ない状況かもしれません。

| 売上先(買い手) | 売り手の適格請求書発行事業者への登録が必要とされるか |

| 課税事業者(簡易課税制度を利用していない) | 必要 (買い手が仕入税額控除を受けるためには、売り手の発行する適格請求書が必要であるため) |

| 課税事業者(簡易課税制度を利用している) | 不要 (みなし仕入率を使って納付する消費税額を計算するため) |

| 免税事業者 | 不要 |

上の表は、あくまで売上先が1つ(または1種類)の場合です。

売上先が2つ以上ある場合、その内訳によって、登録した方が良いかどうかの判断は変わってきますので、判断が難しい場合は、税理士などにご相談ください。

もっとも、確認すべきは売上先の状況だけではありません。

事業をするうえで、自分が売り手となる場合も、買い手となる場合もあるからです。

あなたが買い手となる場合には、仕入先が課税業者かどうか、課税業者だとして簡易課税制度を利用しているかどうかも確認しておけると良いでしょう。

もし、あなたが簡易課税制度を利用しない課税事業者となる場合、免税事業者を仕入先にすると、仕入税額控除を受けられないという点で経済的にデメリットとなります。

場合によっては、仕入先を選定し直す必要に迫られることもあるでしょう。

【まとめ】格請求書発行事業者に登録するには、申請手続きが必要

今回の記事のまとめは次のとおりです。

- インボイス制度とは、仕入税額控除の新しい方式で、所定の事項が記載された適格請求書によって納付すべき消費税を計算することとした制度

- 取引を停止される

- 消費税額分の値引きを要求される

- 新規の取引先として選択されにくくなる

- 消費税を納めなければならない

- 事務作業が増える

- 適格請求書発行事業者への登録申請

- フォーマット等の準備

- 取引先(売上先、仕入先)の確認

- 売上先(買い手)が課税事業者かどうかや、簡易課税制度を利用しているかどうかによって、売り手の発行する適格請求書の要否が異なるため、売上先の状況を確認して適格請求書発行事業者に登録するかを判断すると良い

インボイス制度は、すべての個人事業主にとって無関係ではありません。

インボイス制度が導入される2023年10月1日から適格請求書を発行するためには、原則として2023年3月31までに登録申請書を提出する必要があります。

もっとも、経過措置期間中は、取引先の様子を見たうえで、導入開始後に登録申請することも可能です(その場合は、登録日から適格請求書発行事業者となります)。

そもそも登録すべきかどうかや、どのタイミングで登録すべきかについての判断は、状況によってそれぞれ異なると考えられますので、お悩みの方は税理士などの専門家に相談しておくことをおすすめします。