「私は、(仮称)Aさんにお金を貸したのに、どれだけ催促しても返してくれない。私がAさんの破産申立てをできるの?」

借金した本人しか破産申立てできないと、思っていませんか?

実は、お金を貸した側(債権者側)から、お金を借りた側(債務者)についての破産を申立てることも可能なのです(債権者破産といいます)。

この記事では、

- 債権者破産の概要

- 債権者が債権者破産を申立てるメリット

- 債権者が債権者破産を申立てるデメリット

- 債権者破産の申立てに必要なこと

について弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債権者も破産を申立てることができる

債務者だけでなく、債権者も破産を申立てることができます。

破産法18条1項では、次のように規定されています。

債権者又は債務者は、破産手続開始の申立てをすることができる。

引用:破産法18条1項

「債権者」とは、たとえば次のような者をいいます。

- お金を貸した人や、消費者金融や銀行などの金融機関

- 配偶者に肉体関係を伴う浮気をされた人や上司に殴られてけがをした人など、不法行為に基づく損害賠償請求権を有する人

「債権者」「債務者」の意味について、詳しくはこちらの記事をご覧ください。

このように、法律上お金を借りている側だけでなく、お金を貸した側も破産の手続を申立てることができます。

債務者が申立てる場合を単に「自己破産」と呼ぶのに対して、債権者が申立てた破産を「債権者破産」と呼ぶことがあります。

なお、特に債務者が個人の場合には債権者が費用をかけてまで債務者を破産させるメリットが乏しいことから、債権者破産はあまり利用されていません。2003~2013年までのデータをみると、債権者破産の事件数は全破産事件の件数の1%未満で推移していました(生原美穂/中野香織「平成25年における倒産事件申立ての概況」NBL1024号(平成26)36頁)。

債権者(貸主)が破産を申立てるメリット

債権者破産には費用も手間もかかりますが、これから述べる3つのメリットがあります(ただし、すべてのケースにおいてこれらのメリットが得られるとは限りません)。

(1)債務者の総資産を債権回収の対象とすることができる

債務者が滞納し続けた借金(負債)を債権者が回収するための法的手段として、「強制執行(差押え等)」という手段があります。

しかし、差押えをする場合には、請求する側がどの財産を差押えの対象とするかを特定しなければなりません。

そのため、財産隠しがなかったとしても差し押さえるべき財産を特定できず、差し押さえられないリスクがあります。

一方、破産手続においては、差押禁止財産などを除き、原則として債務者のすべての財産が処分対象となるため、お金を回収する手段として利用されます(ただし、債権額に応じてしかお金を回収できませんし(配当)、債務者がほとんど財産を持っていない場合、貸したお金のほとんどを回収できないこともあります)。

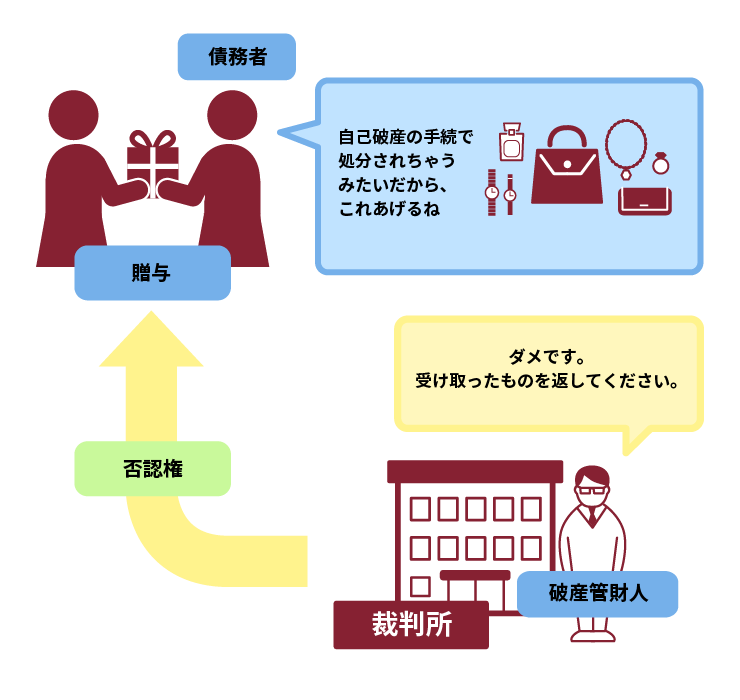

(2)債務者による不当な資産処分を回避・無効化してもらえることも

すでに債務者が支払不能(負債の支払ができない状態)や債務超過(負債の総額が資産の総額を超えている状態)に陥っている場合でも、特定の債権者に対して優先的に借金(負債)を返したり、資産を贈与したりして流出させたりする可能性があります。

このような場合に、「否認権」を行使して財産の回復を図るという手段があります。

否認権とは、不当に財産を減少させるなどの一定の行為の効力を無効にする(例:贈与を無効にする)ことで、債務者の財産を回復し、債権者への配当などに充てられる財産を増やすものです。

否認権は、裁判所から選任された「破産管財人」が行使します。そのため、債権者が裁判を起こすなどして債権回収を図る必要はありません。

否認権について詳しくはこちらをご覧ください。

(3)不良債権を損金処理し、節税や自己資本比率を改善できる

債権者破産を行うと、破産した債務者にこれまで貸していて回収困難だった債権を損金処理することができます。

損金処理を行うと、その分の債権は貸借対照表からなくなります。

損金処理できていない回収困難な債権がそのままになっていると、売上として扱われ、法人税の対象となってしまいます。

回収できない債権を貸借対照表からなくすことで税負担を軽減できるうえ、自己資本比率も改善して信用につなげることができます。

債権者が破産を申立てるデメリット

申立手続の複雑さ以外にも、次のようなデメリットがあります。

(1)裁判所への申立ての際に高額な「予納金」が必要

債権者が破産を申立てる際には様々な費用が必要なのですが(後述します)、その中でも「予納金」というものが非常に高額になってしまいます。

予納金とは、裁判所から選任される「破産管財人」(※)の報酬として必要なものです。負債の総額が大きく、案件が複雑なほど、予納金は高くなります。

東京地裁の場合、最低でも次の額が予納金として必要です。

〇債務者が会社などの法人の場合……70万円~

〇債務者が個人の場合…………………50万円~

次の項目でご説明するように、債権者破産を行ってもほとんど債権回収できないこともあります。

そのため、高額な予納金などをかけてまで債権者破産を行う経済的なメリットが乏しいことが少なくないのです。

※破産管財人は、負債の調査や財産の配当などの業務を行います。債権者破産の場合、基本的に破産管財人が選任されるため、予納金はどうしてもかかってしまいます。

(2)破産手続でも債権の満額を回収することは難しい

破産手続では、破産管財人によって、自由財産の範囲を超える債務者の資産は原則として現金化され、「債権者平等の原則」のもと債権額に応じて平等に配当されます。

つまり、債権者破産を申立てたからといって、優先的に配当を受けられるわけではないということです。

また、そもそも大半のケースでは、換価対象となるような資産がない、あるいは少ないために、債務者の負債総額が債務者の資産総額を大幅に上回っています。

そのため、配当率が数パーセントにとどまったり、配当が実施できるほどの財産がなく、全く回収できないということも多々あります。

いずれにしても、自ら債権者破産を申立てたところで自らの債権を満額回収することは通常期待できません。

しかし、逆に言えば、ある程度まとまった財産が残っていて、債権者破産の費用や手間を掛けてでも、配当による回収のメリットなどの方が大きいと見込まれるのであれば、申立てをするメリットがあるといえます。

(3)申立てをした債権者も裁判所からの質問を受けなければならない

裁判所は同じ破産手続でも、自己破産よりも債権者破産には慎重に対処する傾向にあります。債務者自身が破産したいと言う場合と異なり、別の者が債務者を破産させようとする手続であるため、濫用的な申立ての可能性が否定できないためです。

その1つの例として、自己破産では債務者だけが債務者審尋という裁判所からの質問を受けますが、債権者破産では申立てをした債権者にも質問が行われます。

(4)債務者の反論や非協力によって破産手続に時間がかかる可能性がある

債務者が破産を不服としている場合、債権者に疎明責任がある「破産手続開始の原因となる事実」について反論するなどする可能性があります。

そのため、自己破産と比較して、申立てをしてから破産手続開始決定が出るまでにより多くの時間を要する傾向があります。

また、いざ開始決定が下りても、破産に納得していない債務者が破産管財人に進んで協力的な態度をとることは必ずしも期待しにくく、破産管財人がスムーズに手続を進められないことがないとは限りません。

債権者(貸主)が破産を申立てるときに必要なこと

債権者破産には一定の条件があります。

債権者が破産を申立てるための条件は、破産法18条2項に規定されています。

債権者が破産手続開始の申立てをするときは、その有する債権の存在及び破産手続開始の原因となる事実を疎明しなければならない。

引用:破産法18条2項

つまり、債権者は次の2つのことを「疎明」(※)しなければなりません。

- 債権の存在

- 破産手続開始の原因となる事実

また、申立ての際には裁判所に納める「予納金」の準備も必要です。

それでは、これらの条件について説明します。

※「疎明」とは、証明(合理的な疑いを差し挟まない程度に真実らしいとの確信を抱かせること)までは求められず、一応確からしいとの推測を裁判官に得させることです。

(1)「債権の存在」を疎明する

まずは、申立人が債権者であることを疎明しなければなりません。

債権額に特段定めはなく、少額の債権者であっても破産を申立てることは可能です。

もっとも、債権者破産の場合には債権者が高額の予納金を支払わなければなりません。そのため、実務上数万円の少額債権者が債務者の破産を申立てるケースは少ないでしょう。

債権については、破産手続開始決定の時に存在すれば足り、原則として担保権がついている債権でもよく、確定判決などの債務名義(差押えなど強制執行を行うために必要な書面)も不要です。また、金銭の支払いを目的としない債権や、弁済期がまだ来ていない債権であっても構いません。

(2)「破産手続開始の原因となる事実」を疎明する

個人の破産の場合には、債務者の支払不能を、法人の破産の場合には債務者の支払不能または債務超過を疎明する必要があります。

支払不能や債務超過を疎明するためには、債務者の負債状況と資産状況を疎明しなければなりません。

しかし、負債状況について、自分が債権者となっているもの以外の債務の調査を、債務者の協力なしに行うことは簡単ではありません。

現実的な策としてありうるのは、債務者が不動産を保有していれば、その不動産の登記事項証明書を取得して、抵当権が設定されていれば、その抵当権が担保している債務があるということで、債務の存在を疎明する方法です。

資産状況についての調査も容易ではありませんが、確定判決などの債務名義を有していれば、ある程度財産調査した後に、民事執行法に基づいて財産開示手続を行うという方法もあります。

(3)裁判所での手続費用を準備する

債権者破産を裁判所に申立てるためには、次のような費用が必要です。

- 収入印紙代(東京地裁では2万円)

- 切手代(東京地裁では1万4000円程度

- 債務者の借金総額に応じた予納金(東京地裁立川支部では、借金総額が5000万円未満で、債務者が自然人・特定管財の場合、原則50万)

参照:裁判手続の手数料|裁判所- Courts in Japan

【まとめ】債権者から破産申立てをすることも可能

今回の記事のまとめは次のとおりです。

- 破産法上、債権者も破産を申立てることができる(債権者破産という)。

- 債権者が債権者破産を申立てる主なメリットは次の3つ。

〇原則、債務者の総資産を債権回収の対象にできる

〇債務者による不当な資産処分を回避・無効化できることも

〇不良債権を損金処理し、節税や自己資本比率を改善できる - 債権者が債権者破産を申立てる主なデメリットは次の4つ。

〇裁判所への申立て時に高額な「予納金」が必要

〇破産手続をしても、債権の満額を回収することは難しい

〇申立てをした債権者も裁判所からの質問を受けなければならない

〇債務者の反論や非協力から、手続に時間がかかる可能性がある - 債権者破産の申立ての際には、主に次の3つが必要。

〇債権の存在の疎明

〇破産手続開始の原因となる事実の疎明

〇手続に際して裁判所に納める費用の準備

一般的な消費者の破産では、債権者が破産を申立てることで得られるメリットよりもデメリットのほうが大きいのが通常であるため、債権者破産はあまり用いられていません。

債権者破産でお悩みの方は、債権者破産を取り扱う弁護士へご相談ください。