「預金を引き出そうとしたら、残高が0円になっていた。記帳すると、サシオサエと記載がある……」

預金の差押えを受けると、このようなことが起こります。

お金を借りた覚えのない会社からの差押えなど、本当に不当な差押えであれば、早急に抗告などを申立てることで、預金差押えを覆せる可能性があります。

また、預金差押えを受けては生活が立ち行かないという場合には、「差押禁止債権の範囲の変更の申立て」を行うことで、差押えを受けずに済む可能性もゼロではありません。

しかし、こうした限られた場合でない限り、一度始まってしまった預金差押えを覆すことは基本的に困難です。

もっとも、これ以上差押えを受けずに済む可能性のある手段があります。「債務整理」です。

債務整理をすれば、返済の負担を軽減できる可能性がありますし、滞りなく債務整理を進めていれば、新たな差押えを受けずに済む可能性もあります。

この記事では、次のことについて弁護士が解説します。

- 預金差押えとはどのようなものか

- 預金差押えを受けると、その口座はどうなるか

- 預金差押えを受けた場合、日常生活にどのような影響が出るか

- 預金差押え後も借金が残っている場合、どうすべきか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

預金差押えとは?

預金差押えの流れと差押えの理由の調べ方、不服申立てについて説明します。

(1)預金差押えとは

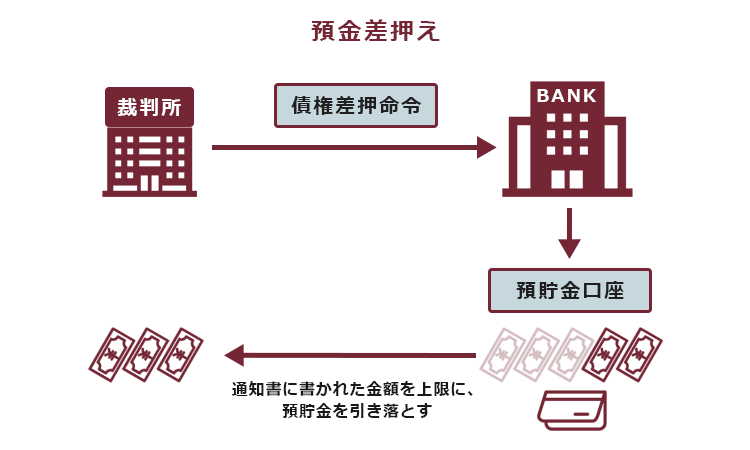

借金を滞納していると、借入先(債権者)が借金を回収するために、銀行預金への差押えを行うことがあります。

差押えとは、

金銭債権を強制執行できるようにするため、債務者が財産譲渡などの事実上または法律上の処分をすることを禁じる目的で行われる手続き

引用:三省堂編修所(編集)『デイリー法学用語辞典』三省堂 P.236

のことです。

具体的には、債権者が裁判所での手続きのうえ、債務者の銀行口座の預金を差し押さえて、強制的に債務の回収を行います。

債務者に、差押えの日時が事前に伝えられることはありません。事前に預金が差し押さえられることがわかると、預金を引き出されてしまい、差押えの効果がなくなってしまうからです。

預金差押えの流れは、通常次のようになります。

※銀行が預金について、供託所へ供託を行った場合を除きます(民事執行法(以下「法」)156条1項、2項)。

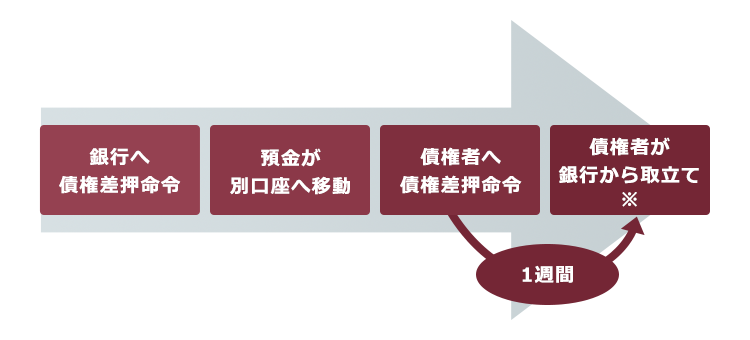

まず、銀行に対して裁判所から「債権差押命令」が送達され、その時点で差押えの効力が生じます。

銀行は債権差押命令を受け取ると預金を別の口座に移動します。

その後債務者に債権差押命令が送達され、1週間後に債権者は直接銀行から預金を取り立てられるようになります(法155条1項)。

債権者が差押えによって取り立てることができる金額の上限は、未払いの金額と、差押えにかかった費用の合計です。

例えば、未払いの金額と差押えにかかった費用の合計が50万円、差押え時点の預金が20万円だった場合には、預金20万円が全額差押えを受け、預金残高が0円になります。

(2)差押えの理由を調べる

まずは、なぜ差押えが起きたのかを把握する必要があります。

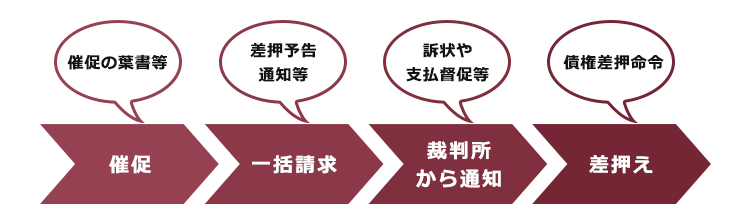

返済が滞っている借入先が1つだけであれば、その借入先による差押えの可能性が高いです。差押命令には、差し押さえた相手が記載されていますので、差し押さえた相手はわかります。

また、差押えの前には、裁判所から訴状・支払督促や判決等が届いていますので、それらの書類の記載を確認することで、差押えの原因がわかります。

(3)差押えに不服がある場合は異議を申立てる

債務者に債権差押命令が送達されて「1週間」で債権者による取立てが可能となります。そして、一度取り立てられた預金を取り戻すことは原則できません。

そのため、差押えについて不服があれば、早期に対処しなければなりません。

(3-1)身に覚えのない差押えの場合

「この業者からは借金がないはずなのに、なぜ差押えを!?」など、身に覚えがない差押え(※)や、不当な差押えに対しては、抗告や異議を申立てることができます。

お早めに弁護士にご相談ください。

(※)当初お金を借りた債権者ではなく、借金について保証をしていた「保証会社」や、借金を回収する権利を譲り受けた「債権回収会社」などが差押えを行うケースもあります。

(3-2)このまま差押えを受けては生活が立ち行かなくなる場合

年金や生活保護費等を受け取る権利は「差押禁止債権」であり、差押えが禁止されています。

差押禁止債権について詳しくはこちらをご覧ください。

しかし、差押禁止債権でも、ひとたび口座へ入金されてしまえば、預金として差押えの対象になってしまいます。

預金がこのままなくなってしまっては生活が成り立たないという場合には、「差押禁止債権の範囲の変更の申立て」を検討しましょう。この申立てをすると、債務者の生活の状況その他の事情を考慮の上、裁判所が差押命令の全部または一部を裁量で取り消してくれる可能性があります。

参考:差押禁止債権の範囲の変更の申立てQ&A|裁判所 – Courts in Japan

繰り返しになりますが、差押えについて争うためには、とにかく迅速に対応する必要があります。なるべく早めに、一般民事を扱っている弁護士にご相談ください。

預金差押えを受けると口座はどうなる?

繰り返しになりますが、預金差押えを受けるのは、債権者からの請求額と差押えに必要な費用(執行費用)の限度です(法155条1項)。

それを上回る金額は差し押さえられません。

また、1つの債権差押命令で差押えを受けるのは、銀行への債権差押命令の送達時に口座に入っていた預金です。

それ以後に入金されたものは、その債権差押命令の対象ではないため、自由に出金できます。

さらに、預金差押えを受けたからといって口座そのものが凍結されることは基本的にありません。そのため、預金差押えを受けて以降も、口座自体の利用は原則可能です。

ただし、完済に至るまで、債権者が再度の預金差押えを図る可能性があることには注意が必要です。

預金差押えで、日常生活にどんな影響が出る?

預金残高が差押えによって0円になった場合、予定していた公共料金などの引落しができなくなります(通常、コンビニ支払いのための用紙などが送られてきますので、それに従って支払えば基本的に問題ありません)。

また、差押えがあったという情報が差押えの起きた銀行の内部で保管され、今後その銀行から借入れなどをしようとした際に「この人は以前に借金滞納で差押えを受けていたし、今回も返済してくれないのでは?」と判断されて借入れができなくなるなどの不利益をうける可能性があります。

預金差押えを受けても借金が残っている場合の対処法

預金差押えを受けても、その債権者に対する未払いの額が残っている場合、残りの金額についての返済義務は存在し続けます。

このままでは、再び預金への差押えが行われたり、給与も差し押さえられてしまうかもしれません(給与差押えとなると、例えば手取り月収が28万円の方だと、7万円が差押えの対象となります)。

しかし、なるべく早めに「債務整理」を始めれば、今後の差押えのリスクを下げたり、返済の負担を軽減したりできる可能性があります。

それでは、債務整理を行うメリットについて解説します。

(1)債務整理をすると、借金の負担を軽減できる可能性がある

通常の借金であれば、債務整理を行うことで支払いの負担を軽減できる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理では、まず、払い過ぎた利息はないか、利息制限法で定められた上限を超える部分を上限となる利率に基づいて計算することで(引き直し計算といいます)、負債額を算出します。

そして、残った負債について、数年間での分割払いにすることで毎月の返済額を減らしたり、今後発生するはずだった利息(将来利息)をカットすることなどを目指して、個々の債権者と交渉します(実際にどのような返済計画がまとまるかは、個々の債権者や今までの借入れ・返済の状況などによって異なります)。

任意整理の場合、確実に支払っていける見込みがあれば、影響を出したくない負債を手続きの対象から外すことができます。

例えば、住宅ローンや車のローンを手続きから外して今まで通りの返済を続ければ、自宅の競売や車の引き揚げなどを避けることができます。

個人再生とは、このままだと借金を始めとする負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、基本的には大幅に減額された負債を原則3年間で分割払いしていく手続きです。

個人再生で支払うこととなる金額は、負債の総額や所持している財産の価額などによって異なります。通常は、任意整理よりも大幅に減額できるケースが多いです。

また、条件を満たしていれば「住宅資金特別条項」を用いることで、住宅ローンの残った自宅を守れる可能性があります。

自己破産とは、債務者の収入や財産からは負債を支払えない場合に、裁判所が「免責許可決定」を出せば、原則全ての負債について支払義務が免除される手続きです。

自己破産の場合、一定の財産については債権者への配当などのために手放さなければならない可能性があります。もっとも、一部の財産は手元に残せます(自由財産)。

また、例えば借金の膨らんだ原因が浪費やギャンブルであった場合など、一定の事由(免責不許可事由)があると、裁判所が「免責許可決定」を出さない可能性があります。このような場合でも、裁判所はさまざまな事情を考慮のうえ「免責許可決定」を出すケースが少なくありません。

自己破産後も手元に残せる「自由財産」について、詳しくはこちらをご覧ください。

自己破産で免責許可決定が出るケースが多いことについて、詳しくはこちらをご覧ください。

どの方法が一番いいかは、負債の総額や、毎月の返済に充てられる金額(家計の状況)、できるだけ手放したくない財産の有無などによって異なります。

ご自身の状況に適した方法を知るためには、まずは弁護士に相談してみることをおすすめします。

(2)個人再生や自己破産では、借金についての差押えを阻止できる

先ほども述べましたように、預金差押えは繰り返し行われるおそれがあります。

しかし、個人再生や自己破産の場合、裁判所での手続きが始まれば、借金についての差押えを新たに行うことは、原則としてできなくなります(民事再生法39条1項、破産法42条1項)。

そのため、なるべく早めに個人再生や自己破産の申立てを行うことで、これ以上預金への差押えを受けずに済む可能性があります。

基本的に裁判所を通さない手続きである「任意整理」の場合、差押えを阻止できる法律上の規定はありません。しかし、任意整理の手続きが滞りなく進んでいれば、交渉相手である債権者は差押えのための手続きを一旦進めないでおいてくれるケースが少なくありません。

(3)税金や養育費等、債務整理でもなくせない支払義務への対処

税金等の公租公課や養育費、故意または重過失により人の生命・身体を侵害した不法行為責任、積極的な害意による不法行為責任等、裁判所での債務整理を行っても支払義務を減らしたりなくしたりすることのできないものがあります。

しかし、債務整理によって借金の返済の負担を軽減することができれば、これらの支払いもよりスムーズにできるようになることを期待できます。

借金返済と相まってこれらの支払いが困難になっている場合には、借金問題と合わせて弁護士に対処法につきご相談ください。

【まとめ】これ以上預金への差押えを受けないようにするには、なるべく早めの債務整理がおすすめ

今回の記事のまとめは次のとおりです。

- 預金差押えはあくまで債権差押命令が銀行に送達された時点の預金を差し押さえるもので、口座凍結とは異なり以後の口座の利用自体が不可能となるわけではない。ただし、未払い額が解消されるまで繰り返し差押えを受けるリスクはある。

- 預金差押え後も借金が残っている場合、債務整理をすれば、返済の負担を軽減したり、今後の差押えリスクを下げたりできる可能性がある。税金や養育費等、債務整理をしてもそのまま支払義務が残るものもあるが、借金について返済の負担を軽減できれば、これらの支払いもより円滑になる可能性がある。

既に預金への差押えを受けてしまって、生活資金がなくなってお困りの方も少なくないことと思います。

しかし、預金差押えは、1度きりとは限りません。債権者側に給与口座や給料日を把握されていれば、給料の入金直後を狙って再度の差押えを受けるおそれもあります。

預金差押えについて不服申立てをする手段もないわけではありませんが、一度差押えを受けてしまうと、覆すことは基本的に困難です。

これ以上差押えを受けずに済む可能性を少しでも上げるために、債務整理を検討してみませんか?

アディーレ法律事務所では、債務整理に関するご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2022年11月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。