「借金を滞納してブラックリストに載っているけど、家賃の賃貸借契約ができるのか不安」

このような不安を抱えている方も多くいます。しかし、いわゆる「ブラックリスト」に載っていても、家賃の賃貸借契約は問題なくできる場合があります。次の2つのどちらにも当てはまっていなければ、「ブラックリスト」が原因で賃貸借契約ができないことは基本的にありません。

- 保証会社をつけなければならない場合

- 家賃の支払方法がクレジットカード払いである場合

この記事では、次のことについて弁護士が解説します。

- ブラックリストとは何か

- ブラックリストは、賃貸借契約にどのような影響を及ぼすか

- ブラックリストはいつまで登録されるか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

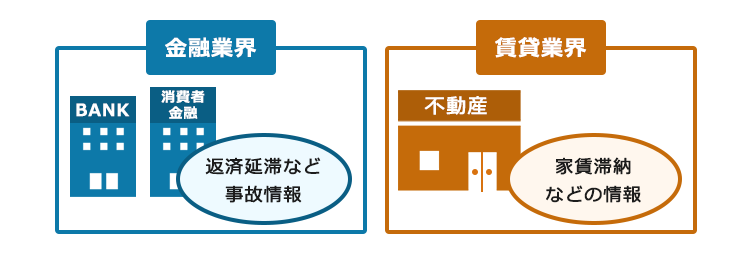

ブラックリストとは?

金融業界や賃貸業界においていわゆる「ブラックリスト」というものは存在しません。

ただし、延滞したなどの事故情報が登録されることが俗に「ブラックリストに載る」と呼ばれています。

金融業界と賃貸業界では、それぞれこの事故情報を登録していることがあります。

家を借りるときには、この両者の事故情報が関係してくることがありますので、それぞれについてご説明します。

(1)金融業界におけるブラックリスト

借金の延滞などをすると信用情報機関において事故情報が登録されることがあります(俗にいうブラックリスト)。

信用情報機関は貸金業者が加盟する機関であり、家賃の保証会社も加盟しています。

信用情報機関には、次の3つがあります。

- 株式会社シー・アイ・シー(CIC)

:主にクレジットカード会社が加盟する信用情報機関 - 株式会社日本信用情報機構(JICC)

:主に消費者金融が加盟する信用情報機関 - 全国銀行協会(全国銀行個人信用情報センター・KSC)

:銀行や信用金庫、信用保証協会などが加盟する信用情報機関

どこの金融機関から借り入れたかによって、登録される信用情報機関が異なりますが、延滞等の一部の事故情報は各信用情報機関で共有されています。

そのため、貸金業者などの加盟会員は上記3つの信用情報機関のいずれに加盟していようが、他の信用情報機関に登録されている延滞情報も知ることができます。

(2)賃貸業界におけるブラックリスト

賃貸業界においても、一般社団法人 全国賃貸保証業協会(LICC)にて、家賃の滞納が発生したため家賃を代わりに支払った(代位弁済した)という情報が登録されていることがあります。

具体的には、主に次の情報が登録されます。

- 本人を特定するための情報

氏名、生年月日、旧住所、電話番号、免許証番号等 - 保証をした物件を特定するための情報

保証対象の物件名・部屋番号、住所 - 保証開始日、月額賃料、保証終了日

- 支払状況に関する情報

入金額、代位弁済残高など

LICCには全ての賃貸保証会社が加盟しているわけではなく、一部の保証会社です。

また、LICCに加盟していない保証会社に代位弁済されても、LICCの代位弁済情報には登録されません。

どのような保証会社が加盟しているかは、LICCのホームページをご覧ください(ただし、直近時点での加盟会員名しか掲載されていません)。

また、LICCの加盟会員と保証契約を締結した場合には、LICCに情報提供をすることがある旨が、保証契約書などに記載されていることがありますので、確認してみましょう。

参考:正会員一覧|一般社団法人 全国賃貸保証業協会(LICC)

参考:登録する情報と登録期間|一般社団法人 全国賃貸保証業協会(LICC)

ブラックリストが賃貸借契約に与える影響

信用情報機関やLICCに、延滞情報や、代位弁済情報などの事故情報が登録されると、賃貸借契約に影響を与える場合があります。

もっとも、どのような賃貸借契約を結ぶかどうかによって、影響が出るかどうかが異なるため、次の3つに場合分けをしてご説明します。

- 保証会社をつけて賃貸借契約をする場合

- 家賃の支払方法をカード払いにする賃貸借契約の場合

- 保証会社もつけず、家賃の支払方法もカード払いでない場合

(1)保証会社をつけて賃貸借契約をする場合

賃貸借契約を締結する場合、保証会社をつけるように要求されることがあります。この場合、保証会社によっては、保証会社をつけての賃貸借契約の締結が難しくなる可能性があります。

延滞等や代位弁済情報などの事故情報が登録されている状態であると、経済的信用を失っている状態だからです。

ただし、信用情報を確認せず、LICCにも加盟していない保証会社の場合は、例外的に保証会社をつけての賃貸借契約を締結できる場合もあります。

そのため、まずは不動産会社に相談してみましょう。

(2)家賃の支払い方法をカード払いにする賃貸借契約の場合

賃貸借契約を締結するにあたって、家賃の支払方法をカード払いにするように指定されている場合には、賃貸借契約の締結が原則としてできません。

カードの審査に原則として落ちてしまうからです。

もっとも大家さんによっては、例外的な扱いとしてカード払いではなく、銀行振り込みなどの他の支払方法に変更してもらえる場合もあるので、不動産会社に相談してみましょう。

(3)保証会社もつけず、家賃の支払い方法もカード払いでない場合

保証会社もつけず、家賃の支払い方法もカード払いでない場合には、事故情報を理由として賃貸借契約を断られることは原則としてありません。

ブラックリストはいつまで登録される?

上記制限は事故情報が登録されている期間中に発生するものです。

しかし、事故情報は永遠に登録され続けるわけではありません。事故情報は一定期間経つと削除されます。

それでは、信用情報機関(金融業界)とLICC(賃貸業界)に場合分けしてご説明します。

(1)金融業界:信用情報機関の場合

事故情報の種類によって異なりますが、例えば延滞情報であれば、長くとも

契約終了(完済など)から5年以内

に事故情報は削除されます。

【延滞の事故情報が登録される期間】

| 信用情報機関 | 延滞に関し登録される主な情報 | いつまで載るか |

|---|---|---|

| CIC | ・延滞(返済日より61日以上または3ヶ月以上の延滞)・遅延 ・延滞・遅延の解消 |

契約期間中および契約終了後(完済など)から5年以内 |

| JICC 【キャッシングの契約】 |

延滞(元金・利息の3ヶ月以上の延滞) | 延滞解消まで |

| 延滞解消 | 【契約日または貸付日が2019年9月30日以前】 ⇒延滞解消後1年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

|

| JICC 【クレジットや金融機関等の契約】 |

・遅延(元金・手数料の返済が、約定返済日から61日以上、または3ヶ月以上遅延している状態) | 遅延解消まで |

| 遅延解消(支払条件変更後に3回以上正常に入金が行われた場合を含む) | 【契約日または貸付日が2019年9月30日以前の登録】 ⇒遅延解消後1年以内 【契約日または貸付日が2019年10月1日以降の登録】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

|

| KSC (全国銀行協会) |

・延滞 ・延滞解消日 |

【契約または借入日が2006年10月1日以前の登録】 ⇒延滞発生日等から5年 【契約または借入日が2006年10月1日より後の登録】 ⇒延滞解消日から5年 |

参照:信用情報について 登録内容と登録期間|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:個人情報の取扱い|一般社団法人 全国銀行協会(KSC)

ただし、負債を滞納したことのある借入先や保証会社、及びそのグループ会社については、社内で事故情報が半永久的に残り続けることがありますので、注意しましょう。

(2)賃貸業界:LICCの場合

保証委託契約の終了から5年間

で代位弁済の情報は削除されます。

また、滞納があった場合は

債務が消滅してから5年間

経過すると削除されます。

また一度代位弁済されたことのある保証会社やそのグループ会社の社内で事故情報が残り続ける可能性がある点は信用情報の場合と同じです。

参考:登録する情報と登録期間|一般社団法人 全国賃貸保証業協会(LICC)

(3)信用情報機関もLICCも情報の開示をしている

信用情報機関もLICCも、自身がどのような情報を登録されているのか、開示してくれます。

開示にあたっては、所定の書類の提出や手数料(1機関につき1000円前後)が必要ですので、各開示先のホームページなどで、開示方法を確認しましょう。

参考:信用情報の確認|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:本人開示の手続き|一般社団法人 全国銀行協会(KSC)

参考:情報の開示とは|一般社団法人 全国賃貸保証業協会(LICC)

【まとめ】ブラック入りしても賃貸借契約を締結できることはある

今回の記事のまとめは次のとおりです。

- 借金の返済を延滞した、家賃を滞納したなどの事故情報が登録されることを、俗に「ブラックリストに載る」ということがある。

●金融業界:延滞などの情報は3つの信用情報機関(CIC、JICC、KSC)で共有される

●賃貸業界:家賃滞納で、保証会社が代位弁済を行ったという情報がLICCに登録される場合がある - 事故情報が賃貸借契約に及ぼす影響は、次の表のようになる。

| 賃貸借契約への影響 | |

| 保証会社をつけて賃貸借契約をする場合 | △賃貸借契約が難しい場合もある ⇔信用情報を確認せず、LICCに加盟していない保証会社なら問題ない可能性も |

| 家賃の支払方法をカード払いにする賃貸借契約の場合 | △原則として賃貸借契約できない ⇔大家さんが、他の支払方法を認めてくれる可能性も |

| 保証会社もつけず、家賃の支払方法もカード払いでない場合 | ◎原則として、事故情報を理由に賃貸借契約できなくなることはない |

- 延滞や滞納についての事故情報は、一定期間ののち削除される。

〇信用情報機関(金融業界):遅くとも、契約終了(完済など)から5年

〇LICC(賃貸業界):保証委託契約の終了から5年 (※滞納があった場合は、債務消滅から5年)

事故情報が登録されている間は、その旨を不動産会社に説明し、事故情報が登録されていても契約できる賃貸物件を紹介してもらうとよいでしょう。

また、借金返済の負担は、「債務整理」をすることによって軽減できる可能性があります。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年9月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。