借金を返済できず、預金を差し押さえられた後も、その口座への入金や出金は基本的に問題なく行うことができます。

なぜなら、差押えの対象となるのは、あくまでその口座にある「差押え時点の預金」だからです。

とはいえ、預金の差押えをされてしまうと日常生活に影響が生じることも多いでしょうから、そのような事態はなんとかして避けたいもの。

そのためには、なるべく早く債務整理を始めることが得策です。

ここを押さえればOK!

差押えが決定すると、銀行は債権差押命令を受け、債務者の口座から資金を引き出し、別の口座に移します。差押え後も口座自体は使用可能です。

預金差押えを回避するためには早期の債務整理がおすすめです。債務整理をすることで差押えリスクを軽減し、借金をなくせたり、減らせたりする可能性があります。借金があり、債務整理に興味がある方はアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

差押えとは?

差押えとは、債権者が裁判所に申し立てることにより、債務者が自分の財産を自由に処分することができなくなる手続です。

最終的に債務者の財産から強制的に回収するために行われます。

なお、何らかの権利を持っていて、相手に何かを請求できる側を「債権者」、請求される側を「債務者」といいます。

したがって、金融機関から借金をしている場合、お金を貸している金融機関が「債権者」、お金を借りている人が「債務者」です。

預金差押えのプロセス

借金を滞納し続けていると、金融機関はお金を回収するために、差押えの準備を始めます。

金融機関(債権者)がまず差押えを図ることが多いのは、給与や預金です。

金融機関は貸付の際に債務者から勤務先や口座を聞き取っていることが多いため、給与や預金が差押えの主なターゲットとなりやすいのです。

給与差押えが起こった場合の生活への影響について、詳しくはこちらの記事をご覧ください。

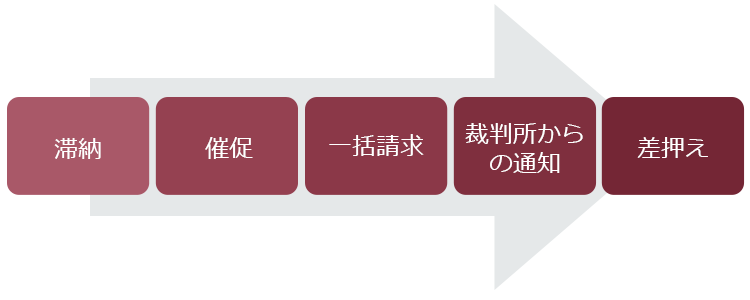

(1)預金差押えまでの流れ

借金の滞納から預金の差押えまでは、通常、次のような流れをたどります。

右に行くほど事態は深刻になり、差押えを回避することが難しくなるでしょう。

(1-1)催促

返済期日を過ぎると、電話や手紙等で「早く返済するように」との催促が来ます。

また、返済が遅れた日数分の遅延損害金も発生します。遅延損害金は、利息よりも高い利率(金融機関の場合、上限である年20%ギリギリ)に設定されていることが多いです。

この段階で滞納を解消することができれば、差押えに至ることは少ないでしょう。

(1-2)一括請求

債権者への対応をしないでいると、今までは分割払いでよかったところ、「期限の利益」を喪失して一括請求を受けることとなります。

期限の利益とは、返済の期限を定めた場合、「その期限になるまでは返済しなくてよい」という、借主(債務者)にとっての利益です。

つまり、契約上分割払いが定められている場合、毎回の返済のそれぞれが返済期限になるまでは、返済しなくてよいということです。

そして、借金の契約の多くは、返済が一定以上遅れたときには期限の利益を喪失すると定められています。

そのため、返済が遅れれば、期限の利益を喪失し、まだ期限が来ていなかったものも含め一括請求を受けることとなってしまうのです。

期限の利益について詳しくはこちらの記事をご覧ください。

一括請求を行うのは、当初借入れをした債権者の場合もありますが、債権者へ代位弁済を行った保証会社や、債権者から債権回収を依頼される等した債権回収会社の場合もあります

また、一括請求を受けるほど滞納が長期化している段階になると、「延滞」の情報が信用情報機関に登録されるのが通常です。

延滞の情報が登録されている間は、他社含め新規の借入れやクレジットカードの作成・更新などが基本的にできなくなります。

延滞や債務整理など、当初の契約どおりの返済ができていないという情報を、事故情報と呼ぶことがあります。

(1-3)裁判所からの通知

一括請求を受けても何の対応もしないと、債権者は裁判所に訴訟の提起や支払督促の申立てを行うでしょう。

裁判所が債権者の申立てを受理すると、裁判所は債務者に「訴状」や「支払督促」といった書面を届けます。

裁判所での手続にも対応しないでいると(※)、債権者の主張どおりの請求権があると認められ、債権者は「確定判決」や「仮執行宣言付支払督促」といった、権利があることを公的に示す書面を取得します。

こうした書面は、差押えの申立てをするために必要な書面です。

※答弁書を出すなどの対応をしても、時効が完成している等の債務者に有利な事情がなければ、結局債権者の主張が認められることとなります。

(1-4)差押え

債権者は、確定判決や仮執行宣言付支払督促に基づき預金の差押えの申立てをします。

差押えの申立てを受けた裁判所は、「訴訟(や支払督促)の段階で、債権者の主張どおりの未払いの借金があるのだな」と判断するのが通常なため、差押えに至ることとなるでしょう。

(2)差し押さえられた預金が回収される流れ

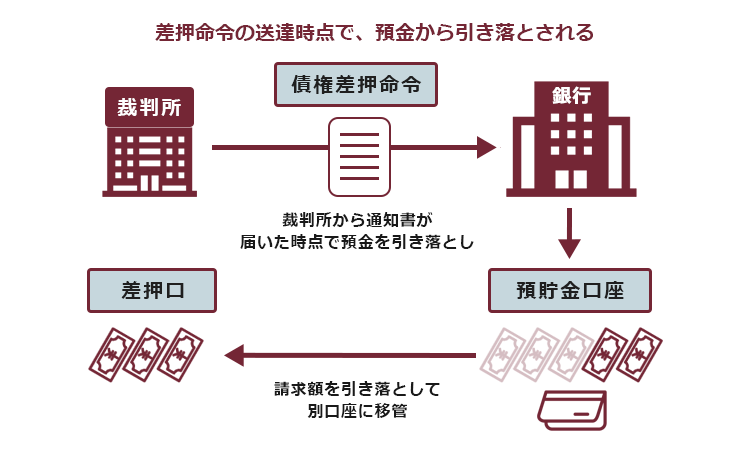

債権者が預金の差押えの申立てをして、裁判所がこれを認めると、まずは銀行に対して「債権差押命令」を送付します(※)。

債権差押命令を受け取った銀行は、債務者の預金口座から預金を引き落とし、別の口座へ移動します。その後、債務者にも「債権差押命令」が送付されます。

※「預金」は、「預金をしている人(ここでは借金をしている人)が、銀行から預金分の額を受け取ることのできる権利」です。そのため、借金をしている人が持っている「債権」という位置づけになり、「『債権』差押命令」となります。

債務者よりも先に銀行に「債権差押命令」が送付されるので、債務者は預金差押えが起こる日時を事前に知ることはできません。

債務者に債権差押命令が送達されてから1週間が経過すると、債権者は預金口座のある銀行から直接お金を取り立てることができます(民事執行法第155条1項)。

差押え後の入金は?銀行口座はどうなる?

預金差押えとなったら、もうその口座も使えなくなってしまいますか?だとしたら、メインバンクを変更しないといけなくなるかな…

預金差押えが起こっても、口座は基本的に使い続けることができます。

それでは、預金差押えでどのようなことが起きるかを説明します。

(1)預金口座は、差押え以降も基本的に使える

債権差押命令を受け取った銀行は、債務者の口座から預金を引き落とします(※)。そのため、予定していた公共料金の引落しなどができない可能性があります。

※銀行が債務者の口座から引き落とす金額は、「債権者が裁判などで請求した額(≒借金の残額)と差押えの必要費用の合計額」が上限です。例えば、借金の残額と差押えの必要費用の合計額が50万円、債権差押命令送達時点の預金残高が30万円の場合には、30万円全額が引き落とされてしまいます。

しかし、預金差押えは口座凍結とは違います。

口座凍結とは違って、預金差押えの場合には、口座自体が使えなくなってしまうことは基本的にありません。

そのため、預金差押え以降も口座は基本的に使い続けることができます。

たとえば、預金差押え後に入金された給与などは、基本的に問題なく出金できます。

口座自体が凍結されてしまう場面は、主にその銀行からの借入れについて返済が滞った場合や、その銀行を対象とした債務整理を始めた場合などです。

口座凍結が起こった場合の対処法などについて、詳しくはこちらの記事をご覧ください。

(2)差押えの対象となる預金の範囲

差押えの対象となる預金は、銀行に債権差押命令が送達された時点での預金です。

そのため、一回の預金差押えで、その時点よりあとに入金されたお金まで差し押さえられることはありません。

もっとも、満額を回収できるまで、債権者が繰り返し預金の差押えを図る可能性があることには注意が必要です。

たとえば、債権者に給料日を把握されている場合、給料の入金直後を狙って再び預金差押えが行われるおそれがあります。

差押えを回避する方法

一度差し押さえられた預金を取り戻すことは、原則としてできません。

そのため、預金差押えを回避するためには、返済が難しいと感じたら少しでも早く「債務整理」を始めることをおすすめします。

債務整理とは、借金などの負債について、支払いの負担を軽減するための手続です。

債務整理の手続を滞りなく進めている間は、債権者が一旦差押えの準備をストップしてくれるケースが少なくありません。

(1)債務整理の種類と特徴

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれ、負債をどれくらい減らせる可能性があるかなど、メリットやデメリットが異なります。3種類それぞれについて、簡単にご説明します。

(1-1)任意整理

まず、支払い過ぎた利息が無いか、負債の額を正確に再計算します。

次に、残った負債について、今後発生するはずだった利息(将来利息)のカットや、返済期間を長期化することで毎月の返済額を減らすことなどを目指して、個々の借入先と交渉します(どのような返済計画になるかは、個々の債権者や今までの返済の状況などによって変わります)。

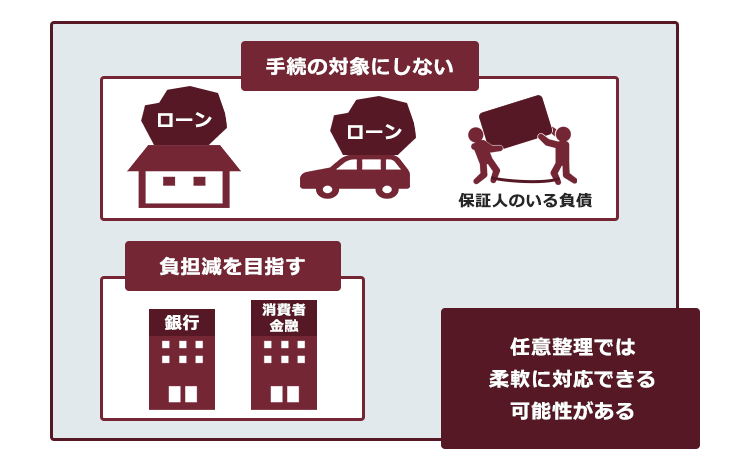

任意整理の場合、全ての債権者に対して滞りなく支払っていける見込みがあれば、一部の債権者を手続から除外できる場合があります。

たとえば、車や自宅を手放さずに済むように、車のローンや住宅ローンを手続から除外することを検討するのです。

任意整理での交渉に応じるかどうかは、個々の債権者次第です。

しかし、「実現の見込みがある返済計画が立つなら、交渉に応じてもいいな」と考え、一旦差押えの準備をストップしてくれる債権者も少なくありません。

(1-2)個人再生

個人再生とは、債務を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、基本的に減額された債務を原則3年で分割して支払っていく手続です(税金や養育費など、一部の債務は減額されません)。

個人再生で支払うこととなる金額は、債務の額や所持している財産の価額などによって決まります。

もっとも、基本的には任意整理よりも大幅に減額できるケースが多いでしょう。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります(住宅資金特別条項)。

住宅資金特別条項について、詳しくはこちらの記事をご覧ください。

(1-3)自己破産

自己破産とは、債務を支払うことができなくなってしまった場合に、裁判所が「免責許可決定」を出せば、原則全ての債務の支払義務が無くなる手続です(税金や養育費など、一部の債務はそのまま残ります)。

自己破産の手続では、一定以上の価額の財産を債権者への配当などに充てるため、自宅や車などを手放さなければならない可能性があります。

また、警備員など一定の職種や資格(制限職種)に従事している場合、裁判所での手続中は、その仕事ができなくなってしまいます。

こうした注意点はあるものの、3つの手続のなかで最も支払いの負担を軽くできる可能性があるのが、自己破産です。

最適な手続は借金や収支の状況などによって異なるため、弁護士に相談して、どの手続にするか決めることをおすすめします。

(2)債務整理を始めると、差押えリスクを下げられる

任意整理を弁護士に依頼した場合、債権者は「実現可能な返済計画が立つのではないか」と期待して、一旦差押えのための準備を止めてくれることが少なくありません。

個人再生や自己破産の場合も、裁判所への申立ての準備が滞りなく進んでいる限り、債権者は差押えのための準備を止めておいてくれることがあります。

一部の金融機関は早急に差押えの準備を進めることもあるものの、個人再生や自己破産の場合、裁判所での手続が始まれば、既に始まっていた差押えは基本的に中止となります(タイミングは、個々の手続によって異なります)。

また、裁判所での手続が始まって以降は、借金についての新規の差押えを始めることも基本的にできなくなります。

個人再生で差押えが中止するタイミングについて、詳しくはこちらの記事をご覧ください

自己破産で差押えが中止するタイミングについて、詳しくはこちらの記事をご覧ください。

このように、債務整理によって、差押えを受けるリスクを下げ、既に始まっていた差押えを止められる可能性があります。

【まとめ】預金差押えを回避するためには早期対応が重要|まずは弁護士に相談を

預金が差し押さえられたからといって必ずしも口座自体が使えなくなるわけではありませんが、債権者が完済まで預金差押えを繰り返すおそれがあります。ひとたび預金差押えが起きてしまうと、お金を取り戻すのは非常に難しいです。

なるべく早めに債務整理を開始することで、預金差押えを回避できる可能性が高まるでしょう。

「借金返済が苦しい」とお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。