過払い金を請求するとクレジットカードは使えない?使える場合とは?

「過払い金請求をしてみたいけど、クレジットカードを使えなくなるのかな?」

確かに過払い金を請求すると、請求先の会社が発行するクレジットカードなどが使えなくなる可能性はあります。

ですが、過払い金請求をしても、すべてのクレジットカードが使えなくなるわけではありません。

過払い金を請求するとき、どういった場合にクレジットカードが使えなくなり、どういった場合なら使えるのか、詳しく見ていきましょう。

過払い金が発生する仕組みとは?

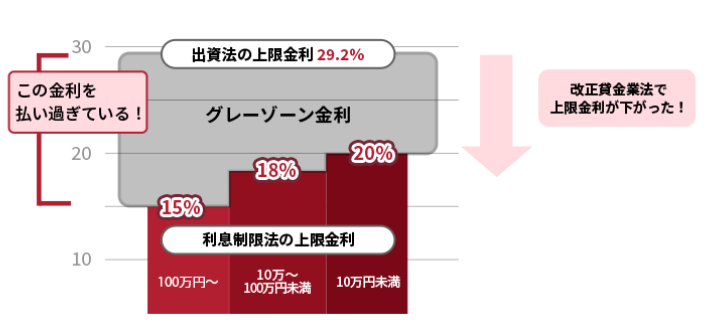

「過払い金」とは、一言で言えば「カード会社に支払いすぎていた利息」です。

お金を借りるときの利息について規定するのは「利息制限法」という法律ですが、かつてカード会社の多くは、利息制限法が定める金利以上の利息を取っていました。

というのも、利息制限法の上限金利をオーバーしても、「出資法」という法律の上限金利を超えていなければ罰則がなかったからです。

そのため「利息制限法の上限金利は超えているものの、出資法の上限金利は超えない」範囲での貸付が日常的に行われていたのです。この範囲のことを「グレーゾーン金利」といいます。

ですが、その後、最高裁判所が利息制限法の上限金利をオーバーする利息の支払いは、基本的には無効であるという判決を出しました。

無効となった支払いは、「返せ」と言うことができます。

つまり、先ほどのグレーゾーン金利の範囲内で支払っていた利息が「過払い金」で、それを返せと言える権利が「過払い金請求権」なのです。

過払い金を取り戻せる可能性があるケースとは?

過払い金を取り戻せる可能性があるのは、次の2つの条件を満たす場合です。

それぞれについて解説いたします。

借入を2010年6月17日以前に開始

最高裁判所の判決を受けて、出資法や貸金業法が改正され、カード会社は利息制限法に反する貸付はできなくなりました。

その改正貸金業法が完全施行されたのが、2010年6月18日なのです。

そのため、この日以降は基本的に利息制限法に違反する貸付は行われていないため、過払い金は発生しません(※)。

ただし、大手のカード会社などでは先行して利息を引き下げていたため、この日以前であっても過払い金が発生していないこともあります。

※2010年6月18日以降も違法な金利で貸付を行っていたカード会社が一部存在します。そういったカード会社については2010年6月18日以降の貸付に対しても過払い金が発生している可能性があります。

最後に借入・返済をした日から10年以内

過払い金請求権にも時効があり、基本的には、最後の借入・返済から10年が経過すると、時効により請求できなくなる可能性があります。

2020年4月1日以降に完済した場合の時効は、最終返済日から10年、または権利が行使できることを知ってから5年です。

本当は過払い金があったのに、時効により取り戻せなくなるというのは、あまりにもったいないです。

「最後の返済・借入が10年以内だったか思い出せない…」など、記憶があいまいな方も、まずは過払い金の相談だけでもしてみましょう。

アディーレのように「過払い金についての法律相談は無料」という法律事務所もありますので、「過払い金がありそうかどうか」だけでも気軽に相談してみてください。

過払い金請求をしてクレジットカードが使えなくなる可能性のあるケース

過払い金請求をしたからといって、必ずしもクレジットカードが解約されて使えなくなったり、新たに作れなくなったりするわけではありません。

特に、借金を完済している場合には、過払い金請求とは関係のない他社のクレジットカードが使えなくなることは基本的にありません。

過払い金請求をした場合にクレジットカードを使えなくなったり、新規の発行に影響が出たりするおそれがあるのは主に次のケースです。

それぞれご説明します。

過払い金請求をした会社のクレジットカードの場合

過払い金を請求する場合、会社によっては、その会社の発行するクレジットカードは使えなくなることがあります。

過払い金請求が終わった後でも、同じ会社で新規にクレジットカードを作成することは難しくなるでしょう。

なお、キャッシング分についての過払い金を請求することになりますが、クレジットカード自体が使えなくなるため、ショッピング機能も利用できなくなります。

請求先の会社のクレジットカードを複数枚持っていて、そのうち1枚について過払い金を請求する場合であっても、原則としてすべてのカードが使えなくなります。

請求先のクレジットカードを公共料金や家賃などの支払いに使っている場合には、支払方法を変更したり、ポイントを使い切ったりしておきましょう。

過払い金請求をした会社と同一グループ会社のクレジットカードの場合

過払い金請求をした会社と同じグループ会社のクレジットカードについては、基本的に、有効期限の途中で使えなくなることはありませんが、新規に作成することができなくなったり、更新の審査が厳しくなる可能性があります。

過払い金請求は、支払いすぎたお金を取り戻すための正当な権利行使です。

ですが、過払い金請求を受けた側の会社は、「支払いたくなかった」と考えて、社内やグループ会社内で「この人は過払い金請求をした」という情報を記録することがあるのです(いわゆる「社内ブラック」)。

ですから、新たにクレジットカードを作るという場合には、過払い金請求をした会社と無関係の会社を選ぶといいでしょう。

過払い金請求をしても、借金が残ってしまう場合

過払い金を請求しようとする会社に現在も借金が残っており、過払い金を返済に充ててもまだ借金が残ってしまうという方は、要注意です。

その場合、過払い金請求先の会社だけではなく、ほかの会社のクレジットカードについても強制解約されて使えなくなったり、その後、一定期間はクレジットカードを新たに作ることができなくなる可能性があります。

なぜなら、過払い金請求をしても借金が残る場合、「債務整理をした」という情報が信用情報に登録されてしまうからです。

ただし、完済しているA社(仮称)に過払い金を請求しても、B社(仮称)の借金は返済しきれずに残ってしまう場合は、クレジットカードが使えなくなることはありません。

完済している会社に対する過払い金の請求は、信用情報とは関係ないためです。

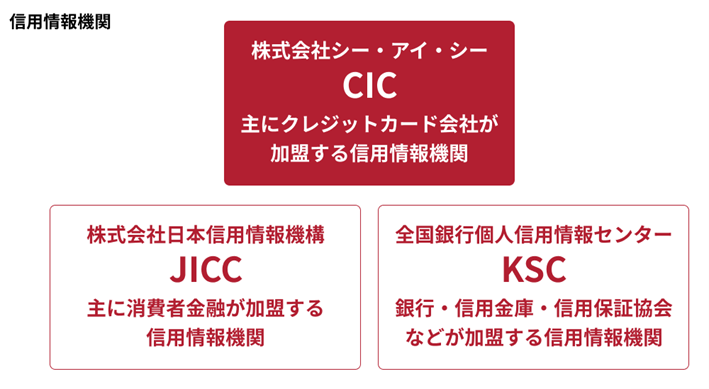

信用情報とは?

信用情報とは、借入の申込み・契約・支払状況などに関する情報のことです。

現在、日本には主に次の3つの信用情報機関があり、それぞれ加盟店が提供する信用情報を収集・管理しています。

信用情報のうち、次のような情報は「事故情報」と呼ばれます。

事故情報が登録されている方は「返済能力に問題がある」と思われて、新たな借入やクレジットカードの新規作成ができなくなってしまうのです。

信用情報に事故情報が登録されることは、俗に「ブラックリストに載る」といわれます。

過払い金請求はすべて信用情報に登録される?

現在、過払い金を請求すること自体は「事故情報」にはあたりません。

ただし、過払い金請求をしても借金が残る場合、「債務整理をした」という事故情報が登録されます。

またカード会社によっては過払い金請求をした時点で「債務整理をした」という情報が登録されることがあります。

ただし、この場合には最終的に過払い金により借金が完済された時点で情報は削除されますので、信用情報の登録は一時的です。

過払い金を請求するカード会社は選べる

過払い金を請求するカード会社は、自由に選べます。

複数のカード会社から借金をしている場合は、まず完済している会社や、過払い金を取り戻せる可能性が高いカード会社に対して請求すればいいでしょう。

その場合、信用情報に登録はされません。一時的に登録されたとしても、過払い金の方が多ければ記録は抹消されますので、基本的にはクレジットカードは解約はされません。

そして戻ってきた過払い金をほかの借金の返済に充てることもできるため、返済がかなり楽になるでしょう。

事故情報は一定期間が経つと削除される

信用情報機関の情報は、一定期間経つと抹消されます。

「一度事故情報が登録されたら、一生そのまま」ということはありません。

「事故情報」が抹消されれば、基本的にクレジットカードの新規発行もできるようになります。

登録期間はそれぞれ異なりますが、債務整理をしたという情報であれば、基本的には5年~7年です。

過払い金請求は自分でできる?

結論からいって、一般の方だけで行うのは簡単ではありません。

過払い金請求の流れは、主に次のとおりです。

※1 これまでの借入や返済の記録です。カード会社に連絡をすれば開示されます。

※2 利息制限法の上限利息で金利の計算をし直すことです。これにより、いくら利息を支払いすぎているのかを把握します。

引き直し計算にミスがあると、正確な過払い金額がわかりません。そのため引き直し計算は正確にしなければいけませんが、一般の方にはなかなか大変な作業です。

また取引履歴の見方がわからないという方も多いでしょう。そもそも請求の争点に関する正確な知識がなければ、カード会社と交渉する際にも足元を見られてしまいかねません。

計算やその後の交渉に自信がなければ、弁護士に依頼されることをおすすめします。

過払い金請求は弁護士へご相談を

弁護士に依頼すると弁護士費用はかかりますが、弁護士であればこれまでの裁判例などをふまえて粘り強くカード会社と交渉しますので、ご自身で交渉されるよりも結果的に返還される過払い金が増額されることも多いです。

アディーレのように「過払い金請求についての相談は無料」という法律事務所もありますので、まずはそのような事務所に相談されることをおすすめします。

お客様の声

なんでもっと早く相談しなかったのか?と今でも思っています

- ★★★★★★大満足

- 過払い金

- 60代以上

- 男性

とりあえず試してみるか…ぐらいの気持ちで依頼したら、想像以上の過払い金が戻って来て驚きました!

- ★★★★★★大満足

- 過払い金

- 60代以上

- 男性

家族に知られることなく、対応していただけたので良かった。思い切って相談してほしいです。

- ★★★★★満足

- 過払い金

- 50代以上

- 女性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。