「自己破産では、破産管財人が選任されることもあると聞いたけれど……。どういう場合に選任されるの?」

破産管財人は、自己破産を申立てた後、裁判所によって事件が「管財事件」に振り分けられた時に選任されます。

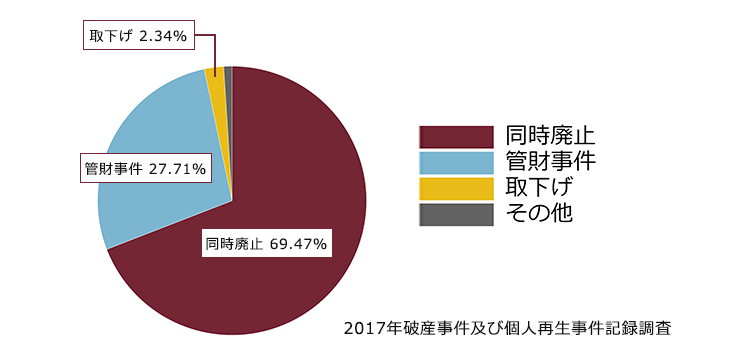

2017年度の日弁連の調査結果では、自己破産申立事件のうち、27.71%は管財事件として終了しました(調査件数1238件)。

単純計算で、自己破産を申立てたうちの約4件に1件は管財事件となり、破産管財人が選任されるということになります。

そこで、今回の記事では、

- 破産管財人が選任される理由

- 破産管財人の業務内容

- 破産管財人が選任された場合の注意点

などについてご説明します。

参考:2017破産事件及び個人再生事件記録調査|日本弁護士連合会

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

破産管財人とは?

破産管財人とは、法律上、「破産手続において破産財団に属する財産の管理及び処分をする権利を有する者」のことです(破産法2条12号)。

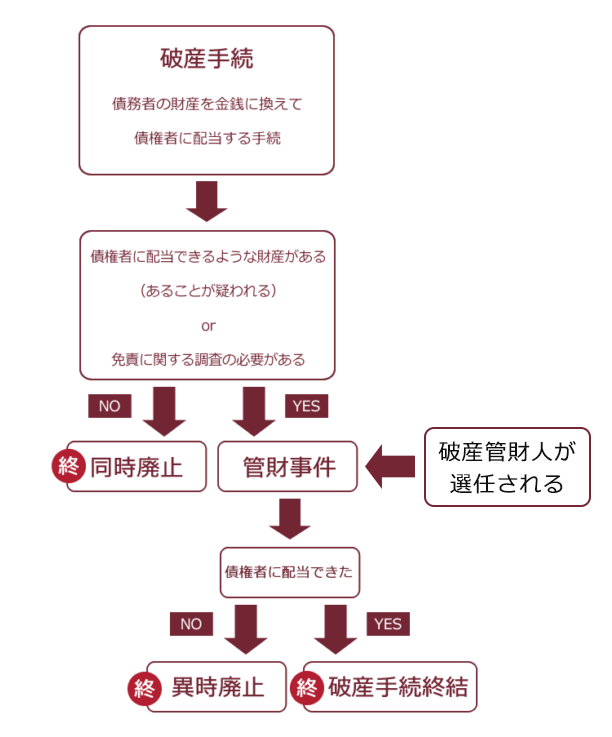

破産手続の流れは次の図のとおりですが、破産管財人は、「管財事件」について選任され、「同時廃止」になる場合には選任されません。

管財事件について詳しくはこちらの記事もご確認ください。

破産管財人は、簡単に言うと、破産者の持っている財産を管理したり処分してお金に換えたりする人です。

また、最終的に破産者の債務について免責(※借金の返済義務を免除すること)を認めても良いかどうかの調査をします。

破産管財人は、公正・中立であることが求められ、裁判所が破産管財人を選任します。

破産手続の代理を依頼する弁護士と違って、破産管財人を破産者が自ら選ぶことはできません。

破産管財人が選任される理由

自己破産を申立てる場合、原則として生活に必要な範囲を超える財産を持ち続けておくことができません。

必要な範囲を超える財産は、換価して債権者に配当(※公平に分けることです)されるからです。

たとえば評価額が20万円を超える車は、お金に換えられて、債権者に配当される可能性があります。

しかし、その車を持ち続けたいと願う人の中には、その車を隠し通そうとする人がいます。

債権者からみると、貸したお金はほとんど返ってこないのに破産者は自分の好きなように財産を持つことができてしまうと、不公平になってしまいます。

そのような不公平な事態とならないように、破産管財人が選任されて、債権者に配当できる財産がないかなどの調査をするのです。

また例えば、破産をする人の中には、1000万円以上パチンコにつぎ込んだ結果破産をしようとする人や2000万円をFX取引で一瞬のうちに失ったので破産をしようとする人もいるかもしれません。

このように借金の原因が著しい浪費にあるような場合にまで、借金の返済を免除するとあまりに債権者がかわいそうだといえるでしょう。

そのため破産管財人は、免責を認めてよいかを調査するのです。

財産の調査や免責の調査は、本来であれば裁判所が行えばよいことです。

しかし、裁判官の数に限りがあるので、その代わりとして破産管財人が選任されます。

破産管財人の業務内容

それでは、破産管財人の業務を詳しくみていきましょう。

破産管財人の行う業務は次の5つです。

破産者の債務額の確定

破産者の資産の管理・処分・回収

破産に至った経緯・原因の調査(免責調査)

債権者集会での報告等

配当手続

(1) 破産者の債務額の確定

破産管財人は、破産手続開始前に破産者が有していた債務について、おおよそ次のような調査をします。

- 貸金業者からの借入れ

- 個人的な貸し借りの有無と金額

- 家賃

- 通信料、光熱費などの滞納の有無と金額

- 隠している財産はないか

- 自己破産の申立て前に一部の債権者だけに弁済をしていないか など

また、破産者が保有している財産を債権者らに配当する前提として、誰が債権者なのかを確定させなければなりません。

また、抵当権や所有権留保など法律上、優先的に弁済を受けられる債権者が誰かも調査して確定させる必要があります。

手続としては、破産者に対して債権を有する人(破産債権者)が、裁判所に、債権の額・種類を記載した書面を提出し、破産管財はその債権の有無や額が正しいかを検討します。

参考:破産の手続・債権届をされる方へ|裁判所 – Courts in Japan

破産者が、あることを知っていたのに申告していない債務については、返済義務を免除されず、自身で返済しなければならない可能性があります。

(2) 破産者の資産の管理・処分・回収

破産管財人の最も重要な業務は、債権者により多くのお金を配当できるようにすることです。

破産手続が開始されると、破産者が有していた財産は次のように、分類されます。

破産財団

※債権者に配当される元手となる財産

自由財産

※自己破産の時に自分の財産として残すことができる財産

破産管財人は、「破産財団」に含まれる財産を管理・処分します。

他方、自由財産は、破産者が手続後も自由にできますので、破産管財人により管理・処分されることはありません。

破産財団と自由財産について詳しくはこちらの記事もご確認ください。

「管理」とは、具体的はどのようなことをされるんですか?

例えば、破産者の現金や預貯金を、破産管財人名義の銀行口座に預けさせたりして、破産者が不当に財産を散逸させないようにすることです。

その後、破産管財人は、換価できるものは適正な価格でお金に換えます。

たとえば、破産者が自動車を持っていたとします(ディーラーローンが残っている場合には、通常はローン会社が車を引き揚げますから、ここではローンの残っていない自動車と仮定します)。

破産管財人は、まず登録年数や走行距離、車種などから価格調査を行います。

価格調査はどうやって行うんですか?

複数の業者から査定を取得するなどです。

破産管財人としては、できる限り高額で売却することを目指します。

ほとんど価値のない中古車だったらどうするんですか?

車両が無価値と判断されると、破産財団から放棄されて自由財産になりますので、破産者が自由に管理・処分できるようになります。

(※無価値でなくとも評価額が一定額以下(東京地裁であれば20万円以下)の自動車であれば、自由財産拡張決定により自由財産として所持が認められることもあります。)

他方、資産価値があり、かつ自由財産拡張なども認められない自動車は、管財人によって売却、換価され、配当や管財人報酬に当てられることになります。

このように破産者が有する財産に応じて、破産管財人は管理・処分・回収を行います。

(3) 破産に至った経緯・原因の調査(免責調査)

破産管財人は、破産に至った経緯・原因について調査し、免責不許可事由があるかどうかを調査します。

免責不許可事由とはなんですか?

破産法に規定されている、免責が不許可とされる事由です。

免責不許可事由があると、絶対に免責されないのですか?

免責不許可事由に該当する場合であっても、わざと財産隠しをするなどの悪質な場合でなければ、裁判官の裁量で免責が認められることが多いです。

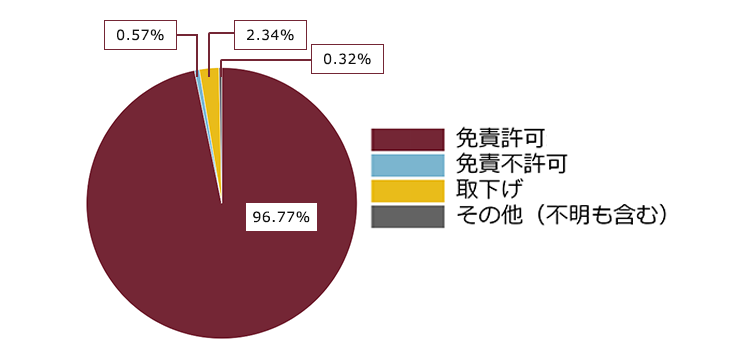

2017年度の日弁連の調査結果では、自己破産を申立てた方のうち、免責不許可になった方はわずか0.57%に過ぎません。

免責許可になった方は優に96%を超えますので、大多数の方は免責が許可されているのがお分かりかと思います。

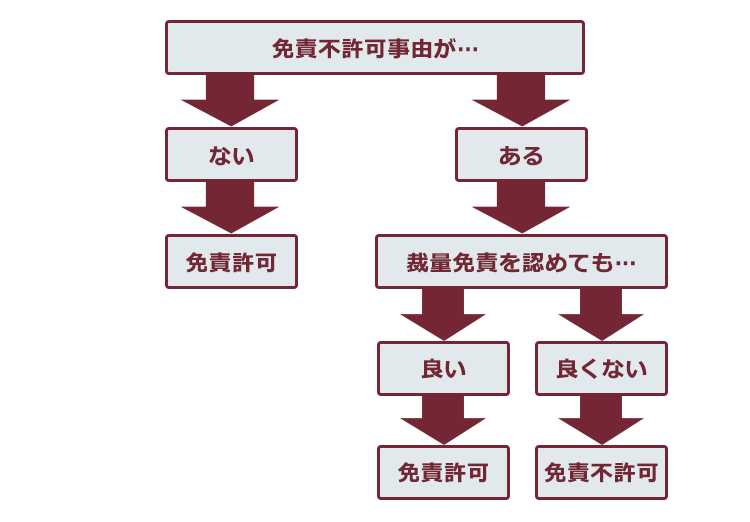

図にすると、次のようなイメージです。

免責不許可事由がなければ、免責が認められることになります。

他方、免責不許可事由がある場合には、裁判官の裁量による免責が相当かどうかを検討します。

具体的には、破産管財人が次のような点を調査した上で、裁判官が判断します。

- 当該免責不許可事由が破産にどの程度影響を及ぼしたか

- 債権者が破産に反対しているか

- 破産者の現在の生活

- 破産者の反省の態度 など

裁判所に対して管財人としての意見を報告することも破産管財人の仕事です。

(4) 債権者集会での報告等

債権者集会とは何ですか?

管財事件において、債権者の意見申述の機会を保障するために開催される裁判期日です。

破産者は、債権者集会に出席しなくてはいけませんが、個人の自己破産の場合には、債権者集会に債権者が出席することは少ないです。

債権者集会では、破産管財人が財産・収支の報告と免責についての意見申述を行い、通常5分程度で終了することが多いです。

通常、債権者集会は破産管財人が事前に提出した書面に基づき、簡単に報告して終了となります。

1回の債権者集会までで破産管財人の調査が完了し、手続が終了することも多いですが、不動産の任意売却や過払金などの回収が終わっていない場合、引き続き破産者の生活態度を観察する必要がある場合等には、2回目以降の債権者集会が開催されることもあります。

(5) 配当手続

管財人は債権者への配当を実施します。

配当とは何ですか?

破産者の財産を換価するなどしてお金に換えて、債権者に平等に分配する手続です。

債権者に配当できるような財産があって、破産管財人による配当が終了すれば破産手続は「異時廃止」で終了します。

配当できるような財産がなかった場合には「破産手続終結」により、いずれにせよ破産手続は終了します。

破産管財人が選任された場合の対応方法

最後に、破産管財人が選任された場合の注意点などについてご説明します。

管財事件となり、破産管財人が選任されると、次のような義務や制約が生じます。

(1) 破産管財人の調査に協力しなければならない

破産者には、破産管財人から財産などについての説明を求められたらそれに回答したり、免責調査に協力する義務があります。

弁護士を代理人にしていても、破産管財人から直接聞かれることもあるのですか?

管財事件になると、少なくとも1回は破産管財人と面接をしなければいけません。

弁護士を代理人にしていれば、弁護士が同行できる場合も多いです。

破産管財人の調査に協力しなかったらどうなりますか?

破産法上の義務違反となりますから、免責不許可事由として、免責が認められない可能性があります。

(2) 郵便物の転送

破産手続開始決定後、通常は手続が終了するまでの間、破産者宛の郵便物が破産管財人に転送され、その内容を確認されます(なお、多少時間はかかりますが、破産管財人が郵便物の内容を確認した後は、管財人から郵便物を返却してもらえます)。

(3) 転居・旅行・出張等の制限

破産手続開始決定後、通常は手続が終了するまでの間、転居・旅行出張等を行う場合には、原則として事前に破産管財人や裁判所の許可を得ることが必要となります。

どのくらいの期間から許可が必要ですか?

基本的には2泊以上の宿泊からですが、裁判所によって運用が異なります。

1泊でも宿泊を伴う旅行・出張であれば、破産管財人か申立代理人の弁護士に相談されることをお勧めします。

自己破産を弁護士に依頼するメリット

自己破産の申立ては、弁護士に依頼することなく自分ですることができます。

自ら破産を申立てた場合、自分一人で法律の専門家である破産管財人に対応する必要があります。

破産管財人は中立的な立場であって、破産者の味方という立場ではありません。

そこで、自己破産の申立てをする前に、自らの味方となってくれる弁護士に相談・依頼することも検討するとよいでしょう。

弁護士に自己破産を依頼するメリットは次のとおりです。

(1)少額管財を利用できる可能性がある

少額管財(※裁判所によって名称が異なります。また、運用していない裁判所もあります)は、専門家である弁護士が代理人として事前に調査した上で申立てをすることで、破産管財人の負担が軽くなることを前提とした制度となっています。

そして、通常の管財事件ではなく、少額管財になれば、費用が安く抑えられます(例えば東京地裁の場合、通常の管財事件であれば、裁判所への予納金は50万円からですが、少額管財であれば、原則20万円からです)。

(2)その他のメリットについて

その他、弁護士に依頼すると、次のようなメリットがあります。

債権者からの督促が止まる

※弁護士から『受任通知』を送ると、貸金業者などの債権者からの督促が、基本的に一旦ストップします。

書面の作成を任せられる

※裁判所に提出する申立書などの作成について、基本的には弁護士が作成してくれます。

面談の同席をしてもらえる

※裁判官との面接や破産管財人との面談に弁護士が同席できる場合が多く、そのような場合には弁護士によるサポートを受けられます。

裁判所の窓口になってもらえる

※申立後、裁判所や破産管財人とのやり取りで弁護士が窓口になってくれる場面も多く、自ら対応する場面を減らすことができます。

弁護士が精神的にもサポートします。

【まとめ】破産管財人が選任されるのは、「管財事件」になったとき

今回の記事のまとめは、次のとおりです。

- 破産管財人は、「管財事件」について選任され、次の業務を行う

- 破産者の債務額の確定

- 破産者の資産の管理・処分・回収

- 破産に至った経緯・原因の調査(免責調査)

- 債権者集会での報告等

- 配当手続

- 破産管財人が選任されたときは、次の点に留意する必要がある

- 破産管財人の調査には協力しなければいけないこと

- 郵便物が破産管財人に転送されること

- 転居・旅行・出張等が制限されること

- 自己破産の申立てを弁護士に依頼した場合、次のようなメリットがある。

- 少額管財(※裁判所によって名称が異なります。また、実施していない裁判所もあります)を利用できる可能性がある

- 債権者からの督促がストップする

- 基本的に、書面の作成を任せられる

- 面談の同席をしてもらえる

- 裁判所の窓口になってもらえる

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年3月時点)。

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。